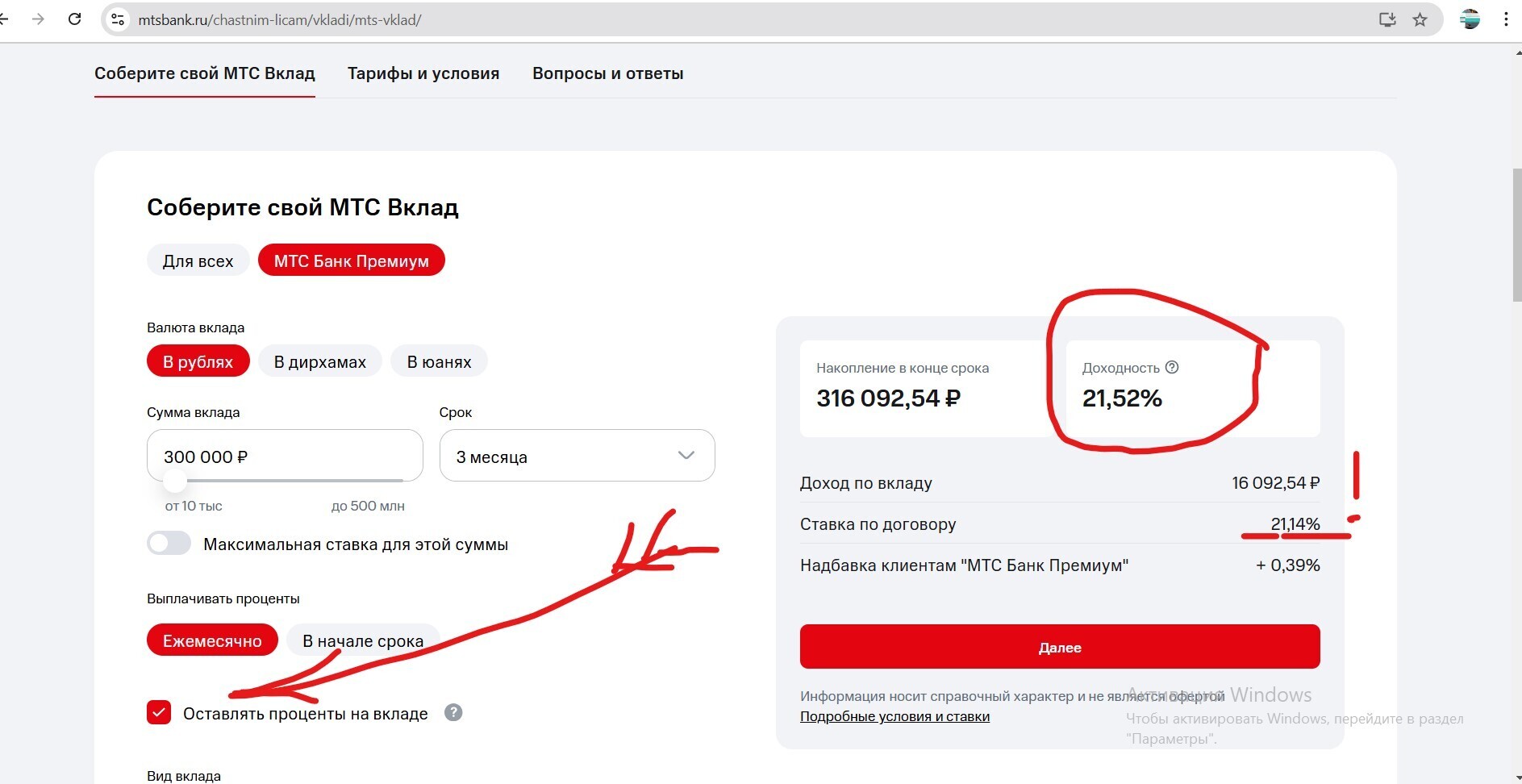

А вот как это выглядит в рассчетах

А вот как это выглядит в рассчетах

Общение. Мессенджеры. Работа ватсапа. Опрос

Доброе время суток! Сегодня 19 декабря, пятница. До нового года уже менее двух недель остаётся. Так вот о чём сегодня я хотел поговорить. А поговорить я хотел о приложении ватсап. По работе нередко перемещаюсь.

С чем заканчиваем 2025-й? С теми же «прорывами» и пустыми обещаниями

Знаете, под Новый год всегда хочется подвести итоги, но в этот раз они особенно горькие. Мне, как и многим из нас, кажется, что мы просто тянем лямку: «Держитесь, потерпите, подтяните что можете».

В Эстонии хотят запретить традиционный русский салат Оливье

И снова над одной из европейских стран нависла "страшная" российская угроза, пришла

Соседи оставляют мусорные мешки в подъезде: как быть? Практика юриста

С жилищным законодательством мы сталкиваемся практически каждый день, внося платежи, выходя в подъезд и видя нарушения либо дискомфортные обстоятельства. В настоящей публикации мы разберем момент,...

Порядок оформления выплат при получении уведомления о без вести пропавшем на СВО

Совсем недавно я посещала один из военных комиссариатов нашей страны и пока ожидала очереди на прием к руководству , то пообщалась практически со всеми, кто пришел в это учреждение с той же ситуацией,...

“Фактор Hooley” /младшего капрала Хули/ Взгляд обывателя.

В битве при Креси 26 августа 1346 года начался закат французской нации. Английские ...

«Я покупала квартиру для себя и своих детей»: Полина Лурье впервые прокомментировала квартирный скандал с Ларисой Долиной

Заморскую фамилию Лурье теперь знает вся Россия, но никто ещё не слышал, что говорит ...

01:25

В. В. Путин озвучил на прямой линии своё мнение о вреде оказания людям магических колдовских услуг

https://ren.tv/?ysclid=mjd1knvgv7989603404

01:41

«Фаэты» Александра Казанцева: что будет, если ядерная война уничтожит цивилизацию – и почему это предупреждение актуально сегодня

"Кара Яр в бою с тольтеками", иллюстрация создана сетью Грок Трилогия Александра Казанцева «Фаэты» (1970-е годы) – один из самых масштабных романов советской научной фантастики. Это не просто приключения,

Идея конфискации российских активов «мертва».

Очень давно Европейский союз пытается конфисковать российские активы за рубежом ...

И вновь Михаил Задорнов...Испанский разговор перехват в море...

У меня есть приятельница, а у приятельницы есть пятилетний сын. Приятельница учится на вечерке на ПММ, детку девать особо некуда, регулярно таскает его с собой — малец сидит там на задней парте,...

полезная информация

Спасибо, Людмила!

Обязательно надо проверять...А то пишут одно, а на деле совсем другое...Не все ведь в этом деле достаточно разбираются....

Точно! А по счетам накопительным - вообще отдельная история. Глаз да глаз!

Особенно сейчас, когда они все - банки - начали дружно снижать %...