Митинг или обращение: как реагируют власти на просьбу сохранить школу

Когда люди не могут добиться справедливости и решения сложного вопроса, они в отчаянии ...

02:20

Снежная зарисовка: Гея и задачи демографии

Вот наконец-то и в Воронежской области выпал снег. Правда, не очень много, но землю покрыл своим снежным покровом. В Москве снега значительно больше, и там уже начали лепить снеговиков и снежных баб.

00:57

Ведро с IQ: китайский ответ человеческой лени

Лень — двигатель прогресса. А ведь и правда, многие изобретения были совершены ради того, чтобы облегчить нашу с вами жизнь. Теперь разберемся, как это всё действует. Обычное мусорное ведро на колесиках,...

00:23

Возможно ли заработать на публикациях в Т-Ж? Взгляд новичка.

Доброго времени суток всем, кто меня вообще читает тут! И вот сегодня я хочу ...

Молились за Зеленского. Задержано более 70 человек за участие в проукраинской секте

«Школа единого принципа» — псевдорелигиозная организация с таким названием ...

«Бородатые проститутки»: полиция показала допрос братьев, которые обманывали похотливых мужчин под видом путан. Не влюбляться!

Народная поговорка о том, что без лоха и жизнь плоха, выходит на новый, интеллектуально-мозговой ...

00:59

"Мать-одиночка со 112 млн", кто она? Могла ли она позволить себе квартиру в Хамовниках?

ссылка видео https://www.youtube.com/shorts/iEnneeJKbjM?feature=share ссылка фото https://avatars.

02:50

Неужели 2 млн долларов - небольшая взятка?

Снова через трендовое имя "Игорь Краснов" наткнулась на дело А. Улюкаева. И снова на такую версию: не стал бы глава МЭР так нелепо подставляться из-за небольшой взятки...

Почти миллиард за год? Что известно о заработке певца Вани Дмитриенко в 2025 году

В сети пошла новость о том, что певец Ваня Дмитриенко в 2025 году якобы заработал около 924 млн рублей. Журналисты утверждают, что молодой исполнитель провел 33 концерта, а гонорар за одно шоу — 28 млн рублей.

04:26

С наступающими праздниками, дорогие коллеги! Отдельно отмечу статьи, которые мне пригодились на практике и теоретическом ключе

Скоро уже подойдут всеми нами ожидаемые каникулы. Мы все хорошо потрудились, а теперь ...

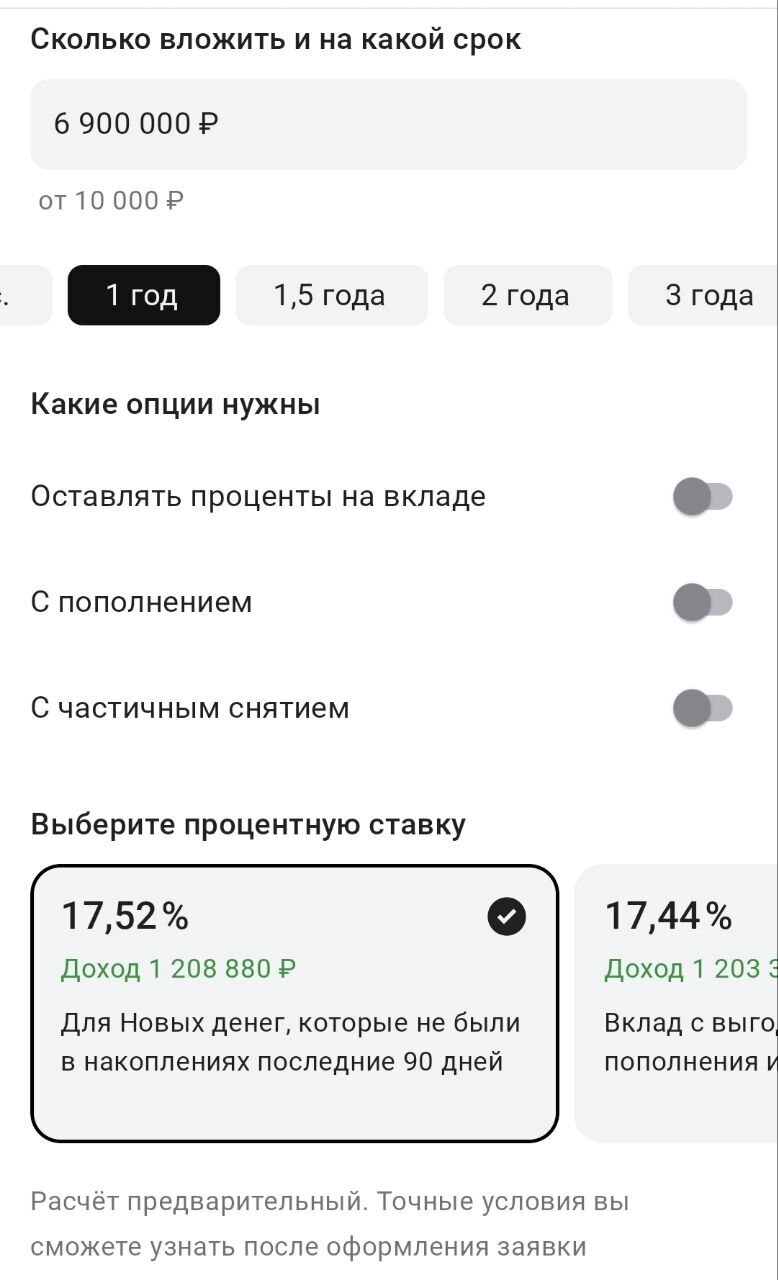

Жить исключительно на проценты рискованно. Сейчас проценты по вкладам нормальные, а завтра могут упасть до минимума.

Да, есть риск. Но если полетят выклады, вероятно пострадает и вся система. Бизнес и т.д.

Во всем тогда есть риск🤷♀️

Но кто не рискует, тот сами знаете что не пьет)))

О, да)))😁

Меня, если честно, смущает только одно..Не вклады, а уровень страховки в нашей стране.Страховка в России иззжила себя???Я пыталась застраховать детей.Но..Нашим банкам это стало не выгодно.Наши банки не могут свободно спекулировать детскими деньгами

Согласна

Для того, чтобы жить на халяву (пассивный доход), надо для начала очень хорошо потрудиться, чтобы заработать миллионы)

Это бесспорно)

Смотря у кого какие запросы. Сегодня , например , РСХБ предлагает получать ежемесячный доход с зачислением на карту 16600 рублей , со вклада в 1млн рублей , открытого дистанционно, под 20, 1 % годовых . Ну , а у кого есть больше , то и навар больше , естественно . 16000 , конечно сумма невеликая , но полмесяца вдвоём прожить можно . Проверено...

Неплохие проценты), но, имея миллион... На эти деньги жить можно и без процентов, ни в чём себе не отказывая. Кто-то выбирает проценты, а кто-то -- качество своей жизни.

Миллион кончится и что дальше?

Хороший вопрос) к слову и банк может обанкротиться, тогда и процентов можно не получить и с миллионом расстаться. Как говорится: ни себе, ни людям)

А так и будет, я уверен😁

В советское время и трудились все и откладывали кто, как может и надеялись на эти, отложенные в Сбербанке средства, чтобы спокойно доживать положенное каждому человеку время! И ЧТО!? Где накопления советских людей? - одним днем всех! лишили! накоплений до копейки! Самые ушлые не дремлют! и постоянно изобретают все новые и новые устанавливаемые ими! правила!, чтобы держать население на коротком поводке!

Спасибо за статью.

Благодарю за внимание

Это реклама того,чтобы было к чему стремиться,но мечтать,по крайней мере,никому не вредно

Пассивный доход, конечно сладкая мечта))

👍👍👍