3.2М

3.2М

Пенсионная революция выгодна вкладчикам

Пенсионная революция выгодна вкладчикам

Одна из первых вещей, которые я узнал о пенсионном финансировании, это то, что существует только три способа увеличить доход после того, как вы перестанете работать:

Сэкономьте больше

Работайте дольше

Больше рискуйте

Это справедливо как для традиционного пенсионного плана с установленными выплатами, так и для плана с установленными взносами, например, 401(k). И всё же те немногие, кто управляет пенсионными фондами, сберегательными учреждениями и большей частью финансового сектора, похоже, не способны принять эту суровую истину.

Пенсионные планы с установленными выплатами гораздо реже встречаются в частном секторе, будучи в значительной степени вытесненными пенсионными планами с установленными взносами. Однако иллюзия, что можно получить что-то задаром, делает традиционные пенсии гораздо более рискованными, чем кажется. Давая обещания на далекое будущее, управляющие пенсионными фондами полностью принимают это заблуждение в качестве своей инвестиционной стратегии. Конечно, пенсионные планы с установленными взносами имеют свои риски, но они прозрачны, и нет стимулов игнорировать их. Люди обеспокоены тем, что пенсионные планы с установленными взносами сделали мир более рискованным , но многие вкладчики должны быть благодарны, что у них есть контроль над своими сбережениями.

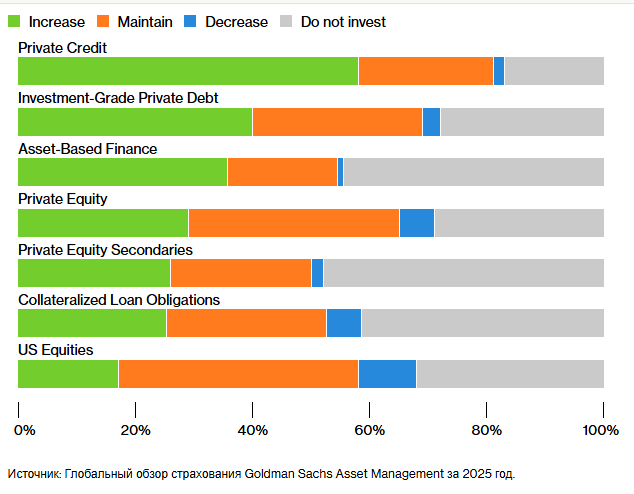

Последний пример — страховая отрасль, которая взяла на себя обязательства некоторых крупных пенсионных фондов с установленными выплатами. Страховщики финансируют выплаты, инвестируя в частные активы сомнительной стоимости, и прибегают к перестрахованию, чтобы оправдать меньший капитал, несмотря на то, что эти перестраховочные компании являются их собственными аффилированными лицами и находятся в офшорных зонах, где их деятельность регулируется недостаточно строго. Как сообщает Institutional Investor со ссылкой на исследование Международного валютного фонда, частное кредитование в настоящее время составляет около 35% инвестиционных портфелей североамериканских страховых компаний. Десять лет назад этот показатель составлял около 31%.

Загрузка

Большинство руководителей страховых компаний говорят, что планируют больше инвестировать в частное кредитование

На бумаге это выглядело разумной идеей, поскольку стратегия обещает высокую доходность, что позволяет страховщикам откладывать меньше средств на выплаты по таким статьям, как страхование жизни и аннуитеты. Возникает соблазн поверить, что можно получить что-то задаром, и никто не поддаётся этой идее больше тех, кто должен быть в курсе дела, то есть институциональных инвесторов, таких как управляющие пенсионными фондами и страховщики. Именно поэтому государственные пенсионные системы хронически недофинансируются, а многие частные пенсионные планы обанкротились до того, как в 1970-х годах их регулирование стало более эффективным. (И многие из этих планов закрылись после того, как их заставили должным образом учитывать риски.)

Последняя версия истории «хорошая идея, закончившаяся плохо» — это инвестиции фондов в частные рынки, где обещания высокой доходности идут в ущерб ликвидности и прозрачности. Это также означает, что никто не знает истинной стоимости инвестиций. Поскольку пенсионные фонды нуждаются в деньгах для финансирования выплат, многие обнаруживают, что эти инвестиции оказались не такими уж выгодными .

Конечно, если страховщики разумно инвестируют и осуществляют хорошее управление рисками, в такой схеме нет ничего плохого. Но если инвестиции страховщика дают сбои, получатели пенсий могут быть мало защищены, поскольку, в зависимости от штата, где они находятся, страховщики могут регулироваться хуже, чем частные пенсионные фонды. Следует отметить, что Банк международных расчетов заявил в прошлом месяце, что страховщики склонны полагаться на более мелкие рейтинговые агентства при определении безопасности своих частных инвестиций, что повышает риск « завышенных оценок кредитоспособности ». Страховщики часто стремятся получить более высокие рейтинги из-за более низких требований к капиталу, в то время как более мелкие агентства «могут столкнуться с коммерческими стимулами» предоставлять более высокие оценки, заявил BIS.

В принципе, традиционные пенсионные планы с установленными выплатами кажутся лучше, чем, скажем, планы 401(k), поскольку риск распределяется между многими бенефициарами, а активами управляют профессионалы. Но история показывает, что эффективность управления большими пулами активов в сочетании с искушением постоянно опережать рынок часто приводит к недофинансированию обязательств, которые необходимо выплачивать в долгосрочной перспективе. Пенсионные планы с установленными выплатами не являются и никогда не были безрисковыми, поскольку очень сложно правильно организовать стимулирование даже при самых лучших условиях регулирования.

Преимущество пенсионных систем с установленными взносами заключается в их большей прозрачности и, в последнее время, благодаря эффективному регулированию, инвестирование в низкозатратные фонды. Предложение правительства США разрешить им инвестировать в частные и даже более экзотические активы является ошибкой. Но пока частные активы не включены в число инвестиций по умолчанию (то есть в те, в которые вы автоматически инвестируете при оформлении пенсионного плана 401(k) у своего работодателя), они, вероятно, не вызовут тех же проблем, что и традиционные пенсионные системы.

У пенсионных планов с установленными взносами есть один большой недостаток: они эффективны в накоплении активов, но менее эффективны в управлении рисками, связанными с расходами на пенсии. Ни пенсионная индустрия, ни регулирующие органы пока не нашли решения. Но что бы они ни предложили, мы надеемся, что это будет включать в себя хорошо регулируемые, прозрачные варианты, которые не обещают ничего просто так.

Эллисон Шрагер — колумнист Bloomberg Opinion, освещающий экономические вопросы. Старший научный сотрудник Манхэттенского института, автор книги «Экономист заходит в бордель: и другие неожиданные места для понимания риска».

https://www.bloomberg.com/opinion/articles/2025-11-28/the-pension-revolution-is-better-for-savers?srnd=phx-opinion