Год, когда экономическое превосходство Америки испарилось.

Наступило то время года, когда инвесторы заглядывают в свои счета, чтобы решить, чем отметить праздники: шампанским и икрой или пивом и чипсами. Рост индекса MSCI USA на 16,3% говорит о том, что в меню, скорее всего, первое, но второе, возможно, было бы более уместным.

Да, рост акций уверенно превышает долгосрочный средний показатель третий год подряд. Но этот результат едва ли подтверждает часто повторяемое президентом Дональдом Трампом утверждение о том, что США — самая «горячая» страна в мире . На фоне остального мира американский фондовый рынок выглядит как аутсайдер: рост индекса MSCI USA меркнет по сравнению с 29,2%-ным скачком индекса MSCI All Country World Index без учета Америки.

Чтобы понять, насколько плачевными были эти результаты, следует учесть, что ничего подобного не происходило с 2009 года , когда мировая экономика начала восстанавливаться после финансового кризиса. Фондовый рынок не является исключением, американские облигации и доллар также относительно проиграли.

Наилучшее объяснение того, почему инвесторы так быстро снизили ставки на американские активы после того, как журнал The Economist назвал американскую экономику «предметом зависти всего мира», можно найти в последних прогнозах ОЭСР. В начале 2025 года парижская организация прогнозировала рост экономики США на 2,4% , что значительно превзошло показатели остального развитого мира (1,9%). Теперь же ОЭСР прогнозирует менее оптимистичный результат — 2%. Ожидается дальнейшее снижение прогноза в 2026 году до 1,7%, что соответствует общему показателю ОЭСР.

Аналогичная ситуация и с инфляцией. В конце 2024 года, при администрации Байдена, ОЭСР считала, что рост цен находится под контролем, прогнозируя темпы роста в 2,1% в 2025 году. Теперь же, по расчетам, потребительские цены, вероятно, вырастут на 2,7% и достигнут 3% в 2026 году.

Другими словами, экономическое преимущество Америки исчезло. Нетрудно понять почему. Будь то тарифы , внешняя политика , здравоохранение , иммиграция , национальная безопасность , энергетика , образование или, откровенно говоря, любой вопрос, затрагивающий как бизнес, так и домохозяйства, администрация Трампа сеяла хаос. Возможно, было недальновидно избрать «бизнесмена», чья предвыборная кампания была сосредоточена на возмездии тем, кто, по его мнению, причинил ему зло как внутри страны, так и за рубежом, и который поставил налог на импорт и потребление в центр своей экономической программы.

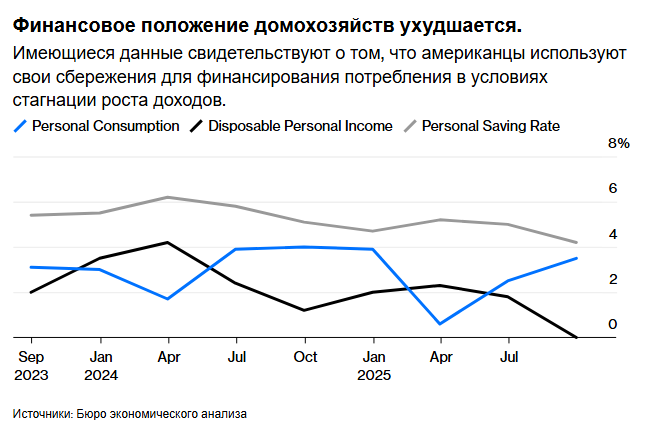

Но что насчет отчета о валовом внутреннем продукте за третий квартал, который показал, что экономика выросла на 4,3% в годовом исчислении , превысив медианную оценку экономистов? Рассмотрим тревожные внутренние показатели. Рост был обусловлен увеличением личного потребления на 3,5%, в то время как реальные располагаемые доходы остались на прежнем уровне. Такое расхождение говорит о том, что домохозяйства вынуждены использовать свои сбережения, чтобы свести концы с концами. Так продолжаться не может. Фактически, уровень личных сбережений упал до 4%, самого низкого уровня с 2022 года, когда бушевала инфляция.

Для компаний планирование практически невозможно, когда политика настолько непредсказуема. Последний опрос финансовых директоров страны, проведенный Университетом Дьюка и Федеральным резервным банком Ричмонда, показывает, что оптимизм в отношении экономики ничем не отличается от начала 2020 года, когда бушевала глобальная пандемия и все опасались депрессии. Малый бизнес является движущей силой роста занятости. Проблема в том, что частные работодатели как в отраслях, производящих товары, так и в отраслях, предоставляющих услуги, сокращают штат сотрудников, согласно ноябрьскому национальному отчету ADP о занятости. Предприятия с численностью персонала менее 50 человек сократили 120 000 рабочих мест , что является самым большим месячным сокращением с мая 2020 года.

Хотя прибыль публичных компаний высока и продолжает расти, это не относится к большинству других предприятий. Согласно данным JPMorgan Chase & Co., последние официальные данные о прибыли, опубликованные в отчете о доходах и продукции, указывают на сокращение прибыли на 5,6% за год, закончившийся в июне.

«Сейчас практически ничего не происходит, и мы считаем, что всё это связано с хаосом и неопределенностью, исходящими из Вашингтона», — так выразился один из респондентов в ежемесячном опросе производственного сектора, проведенном Федеральным резервным банком Далласа. Действительно, по данным S&P Global Market Intelligence, по меньшей мере 717 компаний подали заявления о банкротстве в период с 2025 года по ноябрь, что является самым высоким показателем с 2010 года.

Неудивительно, что домохозяйства обеспокоены . Показатель потребительского доверия, рассчитываемый Conference Board, упал до уровня, сопоставимого с первыми несколькими месяцами, когда COVID-19 опустошал мир. «В ответах потребителей, касающихся факторов, влияющих на экономику, по-прежнему преобладали упоминания цен и инфляции, тарифов и торговли, а также политики, при этом участились упоминания о приостановке работы федерального правительства», — заявила Дана Петерсон , главный экономист Conference Board, в заявлении, сопровождающем ноябрьские результаты.

На рынке облигаций доходность американских активов с фиксированной доходностью отставала от общемировых показателей . Несмотря на то, что Федеральная резервная система трижды снижала базовые процентные ставки с середины сентября, инвесторы предприняли необычный шаг, повысив доходность долгосрочных облигаций на фоне опасений по поводу возможного возобновления инфляции. В результате индекс Bloomberg US Aggregate Index вырос на 7,30% в 2025 году, отставая от роста индекса Bloomberg Global Aggregate Index на 8,17%.

Если присмотреться, выявляются тревожные тенденции. Во-первых, есть множество свидетельств того, что заемщики требуют больше, чем обычно, за предоставление долгосрочных кредитов правительству США. Одним из таких показателей является премия за срок погашения 10-летних казначейских облигаций, которая, по сути, представляет собой дополнительную компенсацию, которую инвесторы требуют за владение долгосрочными облигациями вместо покупки и постоянного продления краткосрочных ценных бумаг, таких как казначейские векселя. Она подскочила до 0,91 процентного пункта через несколько недель после катастрофического объявления Трампом о введении тарифов в «День освобождения» в апреле, достигнув самого высокого уровня с 2014 года, и остается на высоком уровне.

Это происходит на фоне свидетельств того, что иностранные официальные счета, такие как центральные банки и суверенные фонды благосостояния, диверсифицируют свои инвестиции, отказываясь от государственного долга США. Объем «официальных» инвестиций в казначейские облигации США сократился на 25 миллиардов долларов в октябре и снизился на 46 миллиардов долларов за год по октябрь включительно после падения на 27 миллиардов долларов за весь 2024 год. Сейчас доля официальных инвестиций составляет около 13% от общего объема рыночных казначейских облигаций США по сравнению с примерно 33% десять лет назад и почти 40% 15 лет назад. Меньшее количество кредиторов для Америки, как правило, приводит к более высоким процентным ставкам, чем в противном случае, не только для Вашингтона, но и для предприятий и домохозяйств.

Валюта страны мало чем отличается от цены акций компании в том смысле, что она, вероятно, является лучшим индикатором настроений. Если это так, то у США проблемы. Индекс доллара Bloomberg Dollar Spot Index, который измеряет курс валюты по отношению к основным валютам рынка, упал примерно на 8%, что является худшим показателем с 2017 года — первого года первого срока Трампа. Доллар обесценился по отношению ко всем 16 наиболее торгуемым валютам мира, отслеживаемым Bloomberg, что является явным признаком того, что инвесторы выступают против политики администрации Трампа.

Ослабление валюты повышает конкурентоспособность экспорта, но также способствует инфляции, делая импорт относительно дороже. Таким образом, согласно данным Бюро экономического анализа, экспорт за год по сентябрь включительно вырос на 4,7% до 1,62 триллиона долларов, а импорт — на 7,4% до 2,60 триллиона долларов.

Печально то, что администрация Трампа осознает пагубные последствия своей политики, и высокопоставленные чиновники, включая министра финансов Скотта Бессента и министра торговли Говарда Лютника, неоднократно переносили сроки экономического подъема с «точно в 2025 году» на « где-то в 2026 году» . Вместо нового «золотого века» все больше похоже на то, что американцам продали « золото дураков ».

https://www.bloomberg.com/opinion/articles/2026-01-01/us-stock-market-and-gdp-lost-its-edge-in-2025?srnd=phx-opinion

Никто не может долго удерживать преимущество и это хорошо.