Трейдеры платят более высокую цену за хеджирование риска при переходе от акций к золоту

Премия за риск по опционам растет в различных активах — от акций до золота, даже несмотря на то, что подразумеваемая волатильность базовых индексов была либо стабильной, либо падала на протяжении большей части этого года.

Хотя это может показаться нелогичным, во многом это связано с тем, что реальные рыночные колебания были весьма вялыми. Это увеличивает премию за риск, или разницу между ожидаемыми трейдерами изменениями рынка и реальными изменениями.

Подразумеваемая волатильность снижена по всем активам

Узкие диапазоны и рост премии за риск могут быть обусловлены различными факторами в зависимости от рынка. Ожидания снижения ставок стимулируют рост цен на золото, прогнозы спроса и предложения на нефть сдерживают рост цен, а неопределенность вокруг Федеральной резервной системы, корпоративных доходов и розничных потоков влияет на акции.

На рынке акций объём опционов достиг рекордного значения в сентябре, а ожидания относительно движения рынка несколько возросли, поскольку инвесторы начали добавлять хедж-эффекты к концу года. Однако трейдеры готовы платить за опционы лишь ограниченные суммы, если реализуемые колебания останутся ограниченными.

«Волатильность по фиксированным страйкам на самом деле значительно выросла за последние несколько недель, а подразумеваемая волатильность повысилась по сравнению с показателями реализованной волатильности», — сказал Робби Кнопп , соруководитель отдела опционов S&P в Optiver в Чикаго.

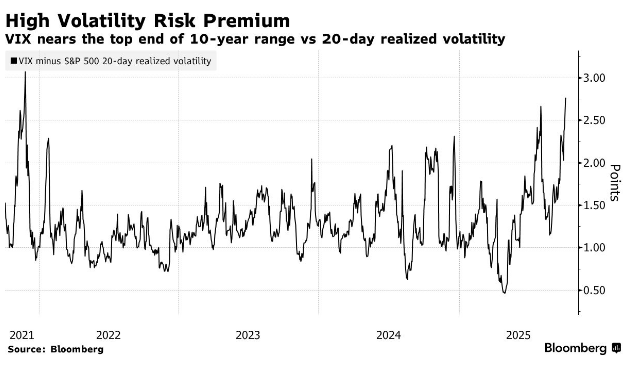

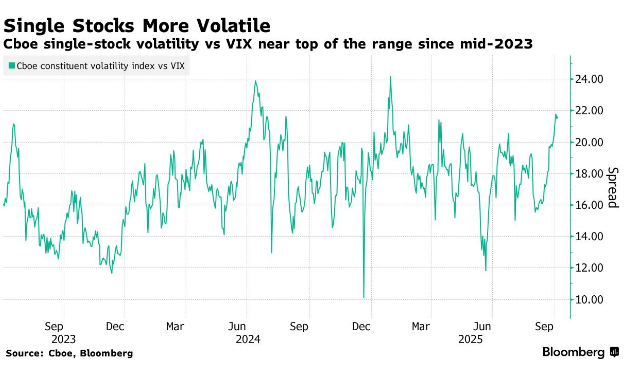

Низкая корреляция сдерживала волатильность индекса S&P 500, поскольку акции отдельных компаний движутся с разной скоростью и в разных направлениях, компенсируя друг друга. В результате индекс VIX оставался слабым, несмотря на резкий рост волатильности отдельных акций в преддверии сезона отчётности. Разница между индексом волатильности VIX и индексом волатильности CBOE на прошлой неделе была максимальной с конца января и находится вблизи верхней границы диапазона за последние два года.

«Спред между объемом отдельных акций и объемом индексов увеличился на фоне низкой корреляции, подразумеваемой SPX, и высокой дисперсии», — написал в своей заметке на прошлой неделе Танвир Сандху , главный глобальный стратег по деривативам в Bloomberg Intelligence.

Ярким примером ограниченного движения может стать нефть, цены на которую в последние месяцы застряли в диапазоне. Перспектива избытка нефти компенсируется атаками на российские НПЗ и экспортные объекты, которые могут привести к ограничению поставок в краткосрочной перспективе.

Это сдерживало как волатильность, так и перекосы, поскольку геополитические конфликты быстро разрешались, что, напротив, создавало стимулы для продажи во время кратковременных всплесков волатильности опционов колл.

По данным, собранным Bloomberg, разница между месячной подразумеваемой и реализованной волатильностью Нефтяного фонда США за последний год составила 77 процентилей .

«Каждый день цена, кажется, сильно колеблется, но если отойти на 10 шагов назад, то колебания будут очень узкими», — сказала Саманта Хартке, руководитель отдела анализа рынка в Америке в Vortexa. «Сейчас нет никаких стимулов занимать значительные позиции на рынке сырой нефти».

Следующим переломным моментом может стать то, какая часть нефти, находящейся в настоящее время в танкерах, «будет отправлена в хранилища, а какая — потреблена для удовлетворения немедленного спроса», добавила она.

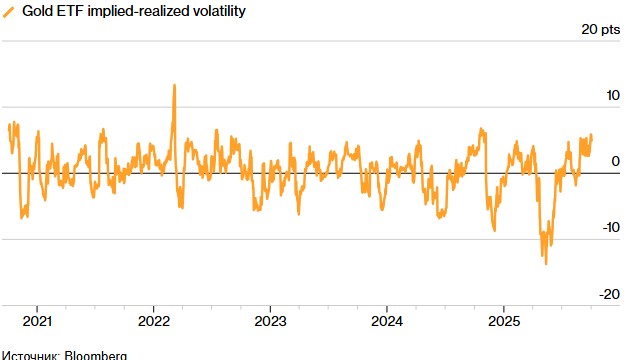

В то время как на некоторых других рынках падение реализованной волатильности стало движущей силой, золото выделяется. Подразумеваемая волатильность росла в течение последнего месяца, поскольку цены на золото устанавливали рекорд за рекордом, а закрытие правительства США добавило инвесторам дополнительный уровень неопределенности. Это привело к тому, что премия за риск опциона достигла верхней границы диапазона за последние пять лет.

По словам Аакаша Доши , руководителя отдела стратегии по золоту и металлам в State Street Investment Management, премии за риск выросли с начала сентября, так как золото побило новые рекорды, дилеры взимают более высокие сборы, чтобы компенсировать возросшие затраты на дельта-хеджирование, а также возросшего спроса инвесторов на опционы с бычьим хвостом после заседания FOMC .

Премия за риск волатильности золота растет

Премия за волатильность опционов к реализованным движениям приближается к верхней границе 5-летнего диапазона

«Премии за риск волатильности золота не были такими высокими с первых дней российско-украинской войны в 2022 году», — сказал Доши. «Во время резких скачков цен премии за опционы могут резко возрасти из-за FOMO (синдрома упущенной выгоды) у инвесторов».

Ситуация может измениться, если ралли достигнет пика, когда цена на золото достигнет отметки в 4000 долларов за унцию, а золото стабилизируется, как и другие рынки.

«Поскольку рынок стабилизируется в диапазоне 3800–4000 долларов за унцию, а объемы цен достигнут низких уровней, премии, вероятно, снизятся после резких колебаний в сентябре», — сказал Доши.

— При содействии Бернарда Гойдера и Мии Гиндис

https://www.bloomberg.com/news/articles/2025-10-05/traders-pay-steeper-price-to-hedge-risk-from-stocks-to-gold?srnd=phx-industries

Интересная статья. Спасибо.