Вот как бывает: 161-ФЗ в действии, блокировка банковских карт и счетов

Причем в последнее время банки стали намного чаще блокировать карты по поводу и без повода. Знакомой на днях ВТБ банк заблокировал карту по причине того, что она делала перевод на 200 000 рублей своему мужу.

Парад самозапретов и контроль за близкими. ВТБ и Т-Банк предлагают дополнительно

Банки стали предлагать своим клиентам установить в своих банковских приложениях ...

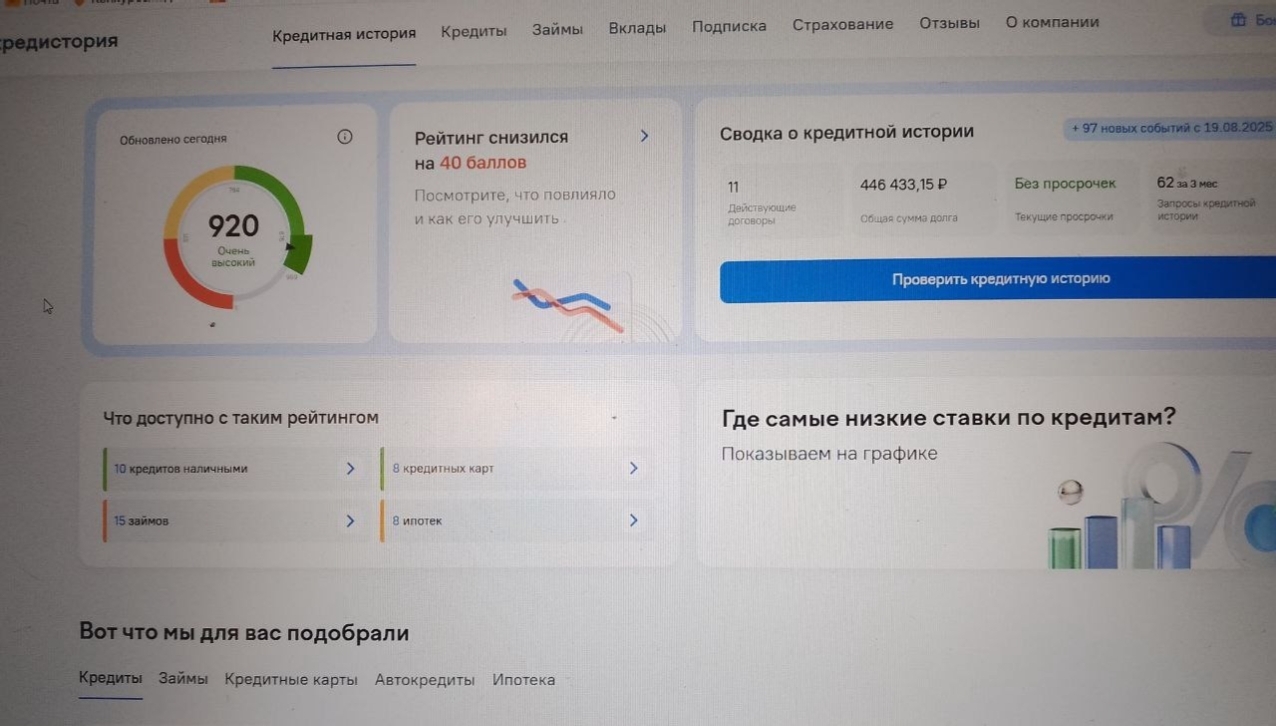

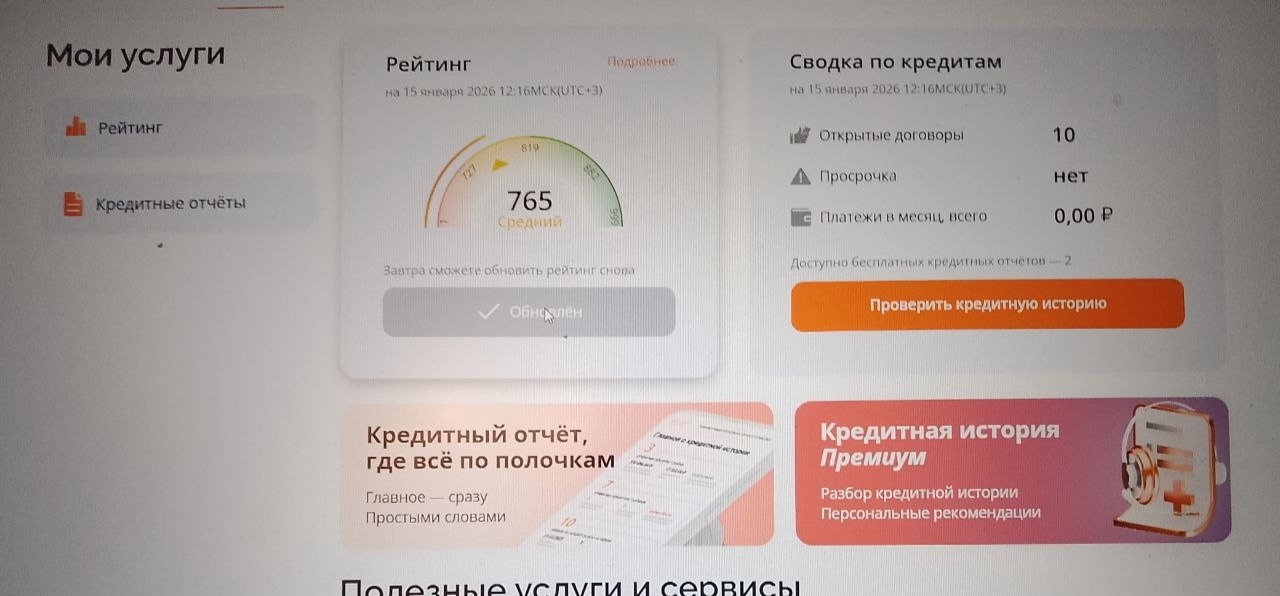

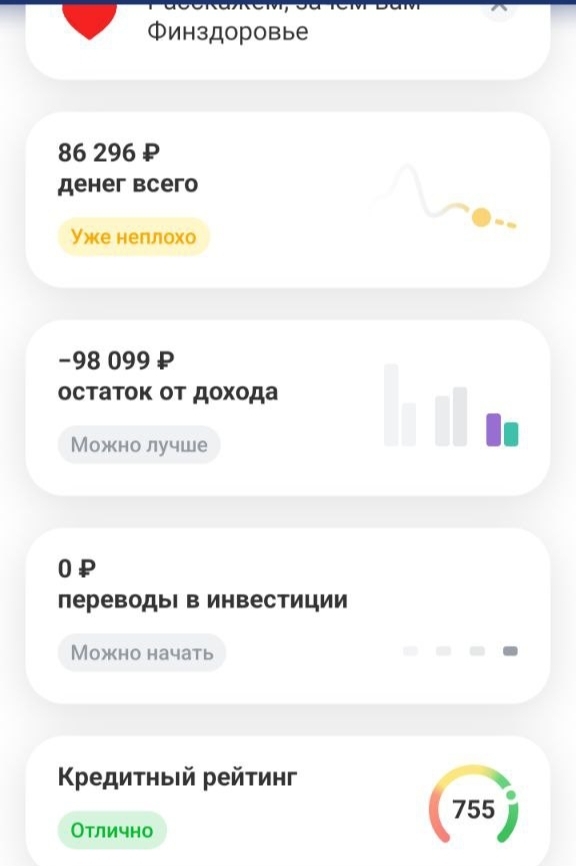

Как проверить кредитную историю бесплатно: что такое кредистория и как ее улучшить

Кредитная история есть у каждого гражданина РФ, когда-либо бравшего кредит, микрозайм, ипотеку ...

Крупные банки массово ухудшают условия по кредиткам - прощай "кредитная карусель"

Банковские организации продолжают ухудшать условия по кредитным картам, и эта тенденция ...

Проценты по банковским вкладам всё выше и выше. Меняем акции на вклады? Вклады в банках могут заморозить?

Теперь ведь это можно делать и не "физически", т.е. не прикладывая к этому особых усилий. Просто переводят деньги из одного банка в другой, где условия становятся более выгодными на текущий момент,...

Вновь утвержденный список системно значимых банков РФ и прогноз по ключевой ставке. Последние новости

Так же по мнению финансовых аналитиков в декабре на очередном заседании ЦБ возможно стоит ждать повышения действующей ныне ключевой ставки с 21% до 23%, что и подтверждается словами главы Центробанка:

УБИЙСТВО электротехники: Как бренды-палачи добивают твой смартфон сразу после гарантии и почему «ремонт» в 2026 году стал ловушкой?

В 2026 году покупка нового гаджета превратилась в смертный приговор для твоего ...

Списание денег с карт в 2026 году: Почему ваша зарплата теперь улетает приставам за считанные секунды?

Вчера ты получил зарплату, а сегодня на карте пусто? Добро пожаловать в новую ...

Отзыв о работе Сбербанка и опыте борьбы с мошенничеством

Я столкнулся с ситуацией, когда мои деньги были похищены в результате мошеннической ...

Экономический Олимп:Набиуллина, Костин и Силуанов обсудили состояние экономики РФ на форуме ВТБ

Как избранные решают судьбы миллионов, попивая кофе на форуме «Россия зовёт! Что может быть трогательнее, чем наблюдать, как в уютных залах форума «Россия зовёт!» (который, судя по всему, зовёт уже не всех,...

Т-Банк. Акция «Приведи друга». Снова на те же грабли

Решила я подзаработать денежек на рекомендации карт. Хотела оставить эту рекомендацию ...

Россияне усиленно готовятся к повышению утильсбора и набирают кредиты на покупку автомобиля

Напомним, изменение правил расчета утильсбора должно было произойти уже с 1 ноября. Но срок перенесли на 1 декабря текущего года.

Ваш кредитный рейтинг упал? Не спешите обижаться. Банки просто перестали делать вид, что деньги у них — лишние.

Только что прочитала эту статистику - и будто вернулась в лихие 90-е, когда мы учились считать каждую копейку. Помните, как тогда говорили: "Денег нет, но вы держитесь"? Так вот, банки решили,...

ВТБ сломал мне смартфон

У меня возникла такая ситуация. Позвонила в службу поддержки ВТБ 1000 и попросила ...

Я обхожу кредиты и их истории стороной. И сплю спокойно.

Поверьте, Валерий, я тоже сплю спокойно))) 🤗

Ни когда не запрашивала, и даже не думала об этом, не думаю что для меня это нужная информация

Не пользуетесь кредитными картами?

Нет, принципиально не пользуюсь. Кредиты раньше брала, самый первый на сотовый телефон, потом машина, потом квартира, потом дача, потом еще квартира. Все хватит, теперь если только в крайнем случае, но надеюсь его не будет

Кредитная карта - не кредит:

Карты Газпромбанка и ПСП - льготный период - 180 дней - тратим эти 180 дней деньги Банков, а свои лежат на накопительном счете - в данный момент - у меня в Яндексе на двухнедельных Сейвах под 16,5% годовых (правда сейчас Яндекс уже снизил 2-недельные Сейвы до 14,5%) Есть и другие варианты, куда можно пристроить свои деньги, пока пользуешься кредитками....

Но это уже совсем другая тема...

Да я знаю, у меня была раньше, тоже свои на счет переводила а кредитными пользовалась пока льготный период. Но все равно жить в долг и в долг покупать ... не хочется

Я просто к этому уже как-то привыкла, после того, как получила свою первую кредитную карту в 2004 году с льготным периодом и кэшбеком 1% на все от Ситибанка (покинувшего нас не так давно 😭 ) - расплачивалась везде этой кредиткой, платила коммуналку у них в приложении без %, сама получая за оплату 1% - долг по кредитке потом просто погашала полностью в конце месяца (хотя в запасе у меня было еще 20 дней)

А теперь так вообще можно пристраивать свои деньги под % на накопительные счета или же короткие депозиты - красота, да и только 🤗

Благодарю за публикацию.

Кредитная история -очень нужная вещь по роду моей деятельности, как юриста по банкротству, очень много в КИ нужной информации.

Что касается, конкретно меня, нет - я не слежу за своей кредитной историей, так как кредиты только ипотечные и всегда стараюсь платить вовремя без просрочек..Учусь на своем собственном опыте - финансовой грамотности))

Посмотрев кредитную историю, опытный человек может почерпать из нее достаточно много информации -а в случае оформления банкротства - тем паче....

Татьяна Владимировна,

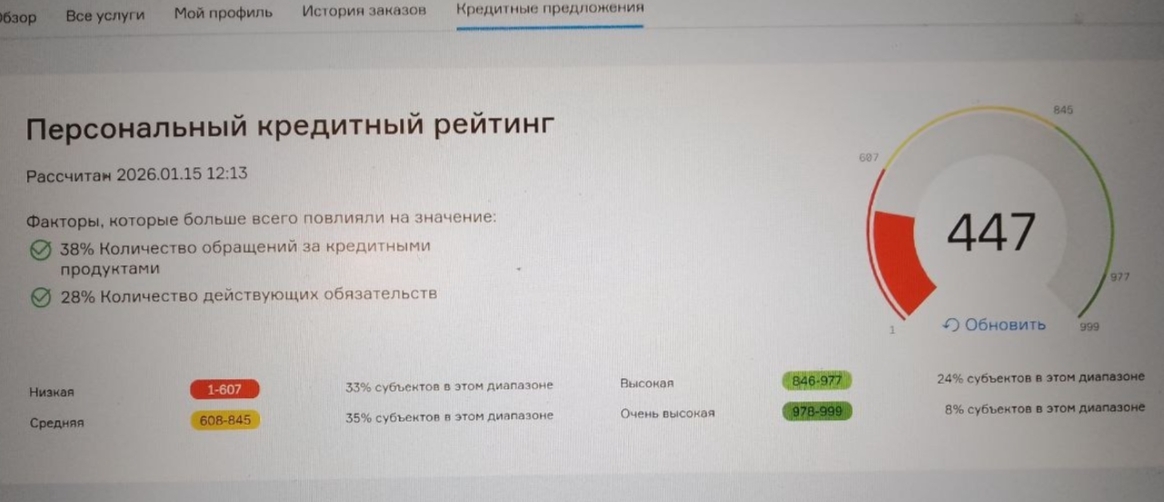

Как часто бывают ошибки в бки?

К сожалению бывают, сказать, что часто не скажу, но бывают...И в БКИ могут быть указаны не все кредиты гражданина...нужно всецело подходить к анализу имеющийся задолженности у гражданина.

Кто , на что горазд!

И это правильный ответ: Кто в лес, кто по дрова... 😅

А такого быть недолжно!

Такого разброса точно быть не должно))) - ну может быть в НБКИ придерживаются другого мнения 😆

Нельзя доверять кредитным историям на 100%, так как в них могут быть ошибки и недостоверные сведения. Кредиторы передают информацию в одно или несколько бюро кредитных историй (БКИ) по своему выбору. Форматы отчётов у разных бюро разные, как и персональный кредитный рейтинг. Например, в одно бюро может попасть информация о кредитной карте, которую заёмщик обслуживал тщательно, а в другое нет. Чтобы получить полную картину, рекомендуется собрать отчёты из всех БКИ, где имеется кредитная история.

Что я периодически делаю - результат можно наблюдать по скринам в моей скромной заметке 🤗

А как узнать - в каких бки? Только через ГУ? Или вручную во всех запрашивать?