НПД (самозанятый, ИП, юр.лицо)

Не могу писать кроткие посты, так много хочется рассказать. И снова информация в несколько постов, очень полезная и актуальная. С вас

Многие из нас задумывалась о том, как бы начать свое дело, получать деньги напрямую от заказчика, что бы работодатель не удерживал свой процент (как говорят в народе-не хочу работать на дядю). Но к сожалению, ввиду незнания нюансов ведения предпринимательской деятельности с юридической точки зрения, начинающие бизнесмены сталкиваются с рядом проблем. Во-первых, по закону просто так осуществлять предпринимательскую деятельность вы не можете, вы обязаны быть зарегистрированы как самозанятый, ИП, или юр. лицо. Но многие этого делают. Дабы не платить налоги и нередко попадают в неприятные ситуации связные со штрафами от государства или невозможностью защитить свои права, т.к. бояться, что их клиенты сообщат в налоговую о неуплате положенных взносов и тд. Во-вторых, ведение собственного дела подходит не для всех и не всегда бывает удобно, т.к. работодатель сам платит за вас взносы и налоги и вы, следовательно, имеет гарантии, предоставленные вам ТК РФ (это и оплачиваемый отпуск, больничный и тд). А предпринимательская деятельность связана всегда с риском (такое определение дает ГК РФ), риск может быть связан и с потерей имущества, поскольку, например ИП отвечает по свои обязательствам всем своим имуществом и тд.

В-третьих, неграмотное ведение своей документации, договора, скаченные из интернета, которые не могут защитить вас в полной мере.

Но в данном посте я расскажу о том, как осуществлять предпринимательскую деятельность, если вы зарегистрированы в качестве самозанчтого, какие налоги и взносы должны платить, какая будет пенсия и тд.

Для начала разберемся в терминологии.

Самозанятость - форма получения оплаты за работу напрямую от заказчиков, в отличие работы по найму.

ИП - гражданин, осуществляющий предпринимательскую деятельность, без образования юр.лица.

Юр. Лицо - организация, которая имеет обособленное имущество и отвечает им по своим обязательствам, может от своего имени приобретать и осуществлять гражданские права и нести гражданские обязанности, быть истцом и ответчиком в суде.

История самозанятых.

Правовой статус самозанятых был утвержден в июле 2017 года. К ним относятся граждане, которые оказывают услуги физ. лицам, но при этом не регистрируют ИП— в частности, няни, сиделки, репетиторы, водители и т.п.

Раньше, зарегистрировавшиеся самозанятые обязаны были платить со своих доходов налог 13%. При этом правительство освободило некоторые категории самозанятых от уплаты налогов в 2017–2018 годах. Налоговые каникулы были введены, в частности, для нянь, репетиторов и домработниц.

Налоговые режимы.

НПД (налог на профессиональный доход) является одним из видов налогообложения, наряду с ОСНО (?) и со спец. Режимами (ЕСНХ, УСН, ЕНВД (с 2021 г. отменяется), система налогообложения при выполнении соглашений о разделе продукции, Патент). Всего 6 специальных режимов налогообложения в РФ и ОСНО (ст.18 НК РФ). НПД начал применяться в качестве эксперимента с 2019 г. до 2028 г.

НПД-критерии, ставка, сферы.

Применять НПД могут физ. лица и ИП, если:

• доход за год не превышает 2,4 млн рублей;

• нет наёмных рабочих и работодателя.

Постановка на налоговый учет и уплата налога могут производиться с помощью бесплатного мобильного приложения "Мой налог".

Налоговая декларация по данному налогу не представляется.

Налоговые ставки:

1) 4% при оказании услуг для физ. лиц;

2) 6% при оказании услуг для ИП при ведении предпринимательской деятельности и юр.лиц

В законе нет списка доступных сфер деятельности для НПД, но есть ряд ограничений. НПД не может применяться, если в сферу деятельности входит:

• реализация подакцизных товаров;

• перепродажа товаров;

• добыча полезных ископаемых;

• лица, работающие по договорам поручения, комиссии либо агентским договорам;

• лица, оказывающие услуги по доставке товаров с приемом (передачей) платежей за указанные товары в интересах других лиц;

• лица, применяющие иные специальные налоговые режимы.

Плюсы НПД:

-не нужно сдавать налоговую декларацию;

-низкие ставки;

-есть возможность применить налоговый вычет;

-при отсутствии дохода нет обязательных, минимальных или фиксированных платежей

-простая регистрация;

-касса не нужна, выдача чеков через приложение «Мой налог»

-работая официально по трудовому договору (за исключением госслужащих), можно зарегистрироваться в качестве самозанятого (как ИП или физ. лицо) и пла¬тить НПД со своих дополнительных доходов.

Важно!

Если вы работаете по трудовому договору, то по этому трудовому договору вы не можете уплачивать НПД, оказывая своему работодателю услуги.

Вместе с тем, человек может работать по трудовому договору и сдавать своему работодателю имущество в аренду (например, авто), зарегистрировавшись в качестве самозанятого и уплачивая с дохода в виде арендной платы НПД. Поскольку запрещено оказывать услуги своему работодателю. Сдача в аренду имущества – это не работы и не услуги. А вот сдавать своему работодателю в аренду нежилую недвижимость в качестве самозанятого нельзя. Поскольку доходы от сдачи нежилой недвижимости не подпадают под НПД (п. 3 ч. 2 ст. 6 За¬ко¬на от 27.11.2018 № 422-ФЗ).

Кроме того, он не может уволиться от этого работодателя и тут же начать работать с ним как самозанятый. С момента увольнения от этого работодателя до момента начала работы с ним в качестве самозанятого лица должно пройти не менее 2-х лет (п. 8 ч. 2 ст. 6 За¬ко¬на от 27.11.2018 № 422-ФЗ).

Все выше перечисленное сделано для защиты работников, дабы работодатели с целью налоговой экономии не начали переоформлять своих работников как самозанятых. Поскольку в таком случае работник теряет гарантии, которые предусмотрены по трудовому договору ТК РФ (право на от¬пуск, право на оплату дней болезни, право на компенсацию за неиспользованный от¬пуск при увольнении, право на оплату сверхурочной работы и т.п.).

Минусы:

-нет гарантий, как по трудовому договору (больничный лист, отпуск и тд);

-в случае отсутствия уплаты страховых взносов происходит прерывание страхового стажа для начисления пенсии;

-ограничения по видам деятельности;

-работа не по всей России.

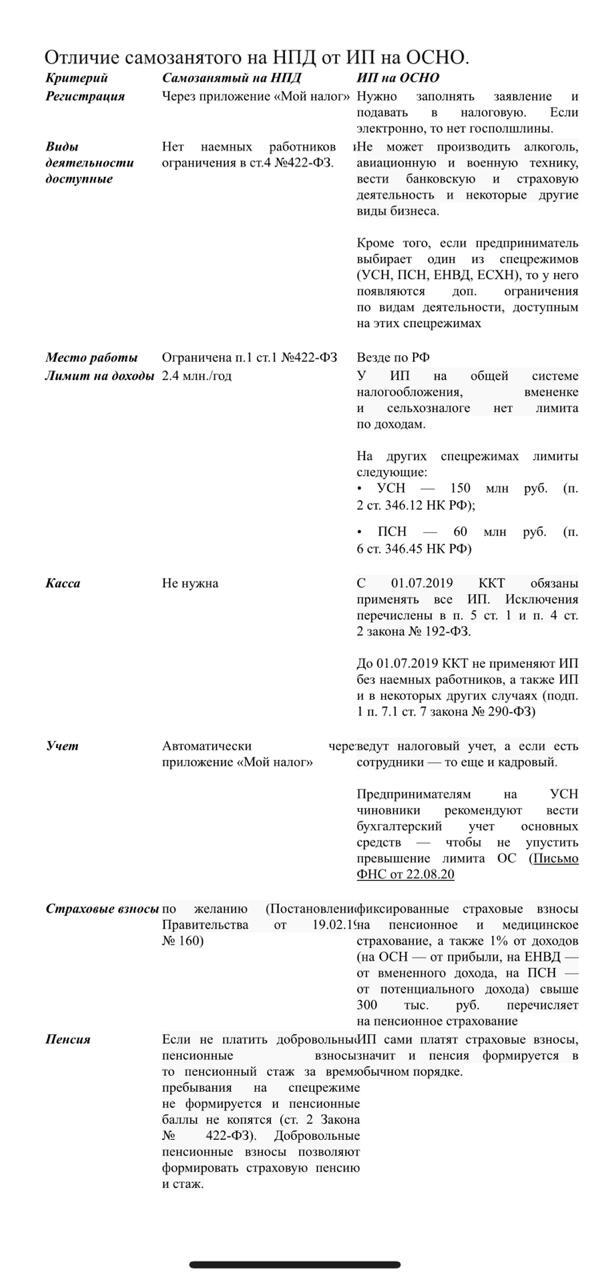

Отличие самозанятого на НПД от ИП на ОСНО-ниже в таблице.