Мошенники вышли на новый уровень. Теперь просят выбрасывать деньги в сумке из окна.

Мошенники вышли на новый уровень. Теперь просят выбрасывать деньги в сумке из окна.

13 новых законов января 2026 года: пенсии и пенсионный возраст, пособия, ЖКУ, налоги, армия и банки

В наступившем году нас ждет множество важных изменений, которые стоит разобрать. О некоторых ...

Банки стали блокировать снятие крупных сумм в банкомате: без звонка наличные просто не выдадут

Российские банки усиливают оборону от мошенников, вводя новые рубежи защиты для наших с вами кровных. Теперь, если банкомат вдруг откажется выдавать крупную сумму сразу, не пугайтесь. Это не сбой,...

Банки начали блокировать россиянам счета за переводы самим себе

Российские клиенты банков все чаще оказываются в неприятной ситуации: их карты ...

Переживающую горе пожилую женщину спас неравнодушный молодой человек от наглых мошенников

Артем Шеломенцев из Железногорска смог оказать помощь 67-летней женщине, которая ...

Штрафы для банков за обман клиентов станут исчисляться процентами от его капитала

29 декабря 2025 года Президент России Владимир Путин подписал закон, который кратно увеличивает финансовую ответственность кредитных организаций за систематическое нарушение прав потребителей.

Новая мошенническая схема: покупка электроники в рассрочку на маркетплейсах

В сети появилась новая мошенническая схема, где в главной роли — соблазнительные ...

Инструкция для учителей, при возникновении агрессии со стороны ученика

❌ «Успокойся» — под запретом: Минпросвещения выпустило инструкцию для учителей по борьбе с агрессивным поведением ученика В школы поступают новые методички. Теперь педагогам официально разъяснили,...

Суд простил мужчине кредит, взятый на него мошенниками с его телефона — но пришлось два года судиться

Когда-то я уже разбирал похожую историю — тогда пенсионера убедили взять кредит и перевести деньги на «безопасный счет», а суды отказались списывать долг. Но в этом деле ситуация сложилась иначе:...

Новый год, подарки, мандарины… и мошенники

Пока мы выбираем подарки и планируем праздники, аферисты уже готовят «новогодние ...

Долина vs Суд: певица с 98 млн руб. должна съехать из элитки!

Ах, звезды, Лариса Долина – икона эстрады – в квартирном аду Хамовников! 😱 236 кв.м роскоши ...

В Благовещенке обвиняется сотрудница банка в хищении у клиентов 46 млн. рублей

Заключена в Благовещенске под стражу экс-сотрудница банка. Ссылка на фото и источник: https://www.amur.life/news/2025/12/25/arestovana-blagoveschenka-obvinyaemaya-v-hischenii-46-millionov-u-klientov-b...

Как отличить мошенника от настоящего сотрудника банка

Раскрыт секрет, как отличить мошенника от настоящего сотрудника банка

Осуждённый 19-летний курьер мошеннической группировки возместит ущерб обманутым старушкам Якутии

Задержанный начал заниматься пособничеством мошенникам в роли курьера в 17-летнем ...

В 2026 году введут нововведение от ЦБ РФ против мошенников

Мошенничество в наше время активно развивается, оставляя за собой новые «жертвы» у разбитого «корыта». Не смотря на всевозможные предупреждения о действиях мошенников со стороны компетентных органов,...

А разве ростовщики, надевшие маски банкиров, это не есть мошенники?

Рубль в соответствии с Конституцией РФ – это денежная единица, но не товар. Далее, Федеральный закон РФ № 173-ФЗ дает определение в ст. 1: «Валюта Российской Федерации»: а) денежные знаки в виде банкнот и монеты Банка России, находящиеся в обращении в качестве законного средства наличного платежа». Далее, в ст. 140 Гражданского кодекса РФ (Деньги (валюта))» прямо сказано: «1. Рубль является законным платежным средством, обязательным к приему по нарицательной стоимости на всей территории Российской Федерации». Никакого другого назначения денег наши законы не указывают, а значит, иное назначение денег в России как государственного института запрещено.

Таким образом, положения ст. 819 Гражданского кодекса РФ (1. По кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму иуплатить проценты на нее и пр.), а также аналогичные им, противоречат Конституции РФ и другим положениям законов, а посему являются ничтожными и не могут применяться в части процентов. Указанные неконституционные положения – это результат действий ряда чиновников государства, представляющих интересы ростовщических безнравственных организованных по предварительному сговору групп лиц. В данном случае, государство, приняв такие законодательные положения, само нарушило основы нравственности и правопорядка нашего общества, создало условия для совершения ростовщических сделок, то есть явилось организатором и пособником для совершения этого правонарушения. Задача нашего Конституционного Суда РФ и законодателя – как можно скорее исправить эту опасную ошибку, признать неконституционными и отменить все «правовые» положения, дозволяющие ростовщические сделки. Фактически ростовщичество – этоправонарушение, которое по степени общественной опасности близко к преступным хищениям чужого имущества.

Ростовщичество как форма эксплуатации человека человеком запрещена международным правом.

Так, Американская конвенция «О правах человека» от 22 ноября 1969 года гласит:

«Статья 21. Право на собственность

1. Каждый имеет право пользования и владения своей собственностью. Закон может подчинять такое пользование и владение интересам общества.

2. Никто не может быть лишен своей собственности иначе как с выплатой справедливой компенсации в целях публичного использования или общественного интереса и в случаях и формах, установленных законом.

3. Ростовщичество или другие формы эксплуатации человека человеком запрещены законом».

В настоящее время действующее законодательство РФ все же позволяет признавать ростовщические сделки (например, договора кредита в банках под проценты) ничтожными, как совершенные с целью, противной основам нравственности и правопорядка.

Так, статья 169 Гражданского кодекса РФ (Недействительность сделки, совершенной с целью, противной основам правопорядка и нравственности) гласит:

«Сделка, совершенная с целью, заведомо противной основам правопорядка или нравственности, ничтожна.

При наличии умысла у обеих сторон такой сделки - в случае исполнения сделки обеими сторонами - в доход Российской Федерации взыскивается все полученное ими по сделке, а в случае исполнения сделки одной стороной с другой стороны взыскивается в доход Российской Федерации все полученное ею и все причитавшееся с нее первой стороне в возмещение полученного.

При наличии умысла лишь у одной из сторон такой сделки все полученное ею по сделке должно быть возвращено другой стороне, а полученное последней либо причитавшееся ей в возмещение исполненного взыскивается в доход Российской Федерации».

По смыслу этой статьи все проценты, полученные по ростовщическим сделкам, должны быть возвращены потерпевшему от действий ростовщика (банка и пр.), так как ростовщик всегда ставит заведомо противную нравственности и основам правопорядка цель в договоре – получение процентов - ЧУЖИХ денег - за несуществующий «товар».

Невзирая на общеизвестный противоправный и антинравственный характер ростовщических сделок, российские суды сплошь и рядом взыскивают с несчастных потерпевших от ростовщичества проценты, загоняя их и экономику России в неоправданные долги, разрушая тем самым нашу и без того деградирующую экономику, косвенно сокращая народонаселение (каждый год население России сокращается минимум на 400 000 человек). Отчасти такая «судебная практика» объясняется искренним заблуждением судей в законности «процентов», отчасти – невежеством многих судей, отчасти – боязнью создать прецедент; отчасти – давлением ростовщических структур и руководства и пр.

Поэтому потерпевшим от ростовщичества в судебных процессах рекомендуется привлекать экспертов (в том числе и независимых от государственных структур) и представлять суду заключение комиссии специалистов, экспертов (филологов, юристов, экономистов, философов, историков, психологов, теологов и пр.), подтверждающее факт того, что конкретная сделка (договор кредита и пр.), совершена с целью, заведомо противной основам правопорядка или нравственности, либо тот факт, что сделка не соответствует требованиям закона или иных правовых актов. В последнем случае сделка тоже ничтожна – в соответствии со ст. 168 Гражданского кодекса РФ (Статья 168. «Недействительность сделки, не соответствующей закону или иным правовым актам»). В случае представления таких экспертных заключений, суды не вправе игнорировать их и обязаны их оценить в совокупности с другими доказательствами. У банков и прочих субъектов ростовщичества доказательств того, что их сделка соответствует основам нравственности и правопорядка, в суде, соответственно, не будет, по указанным выше причинам, и перевес доказательств будет на стороне потерпевшего.

Великий русский писатель и знаток нравственности Николай Семенович Лесков в свое время написал: «Прежде ростовщики сознавали, что действуют преступно, и всеми мерами скрывали свое гнусное ремесло, что, много ли, мало ли, но оберегало нравственность народа. Дозволение ростовщикам действовать гласно привело к тому, что теперь многие приучились смотреть на ростовщичество, как на простое коммерческое дело, и такое мнение случается не раз слышать от очень порядочных людей». Грустно признавать, что такое положение вещей имеет место до сих пор.

Статья Алексея Демидова-адвоката

Ни один банк в России не имеет права выдавать кредиты

Генеральные лицензии есть у всех банков.

По письменному требованию их могут предоставить. Это прописано в ст. 8 Закона 395–1 «Обанках».

Кредитование не прописано, так как в самом законе нет такой банковской операции как кредит. ФЗ № 99 о лицензировании не регламентирует банковскую деятельность и отсылаетк закону о банках.

При издании закона 395–1 в 1990 году среди банковских операций было и кредитование. Потом, примерно в 1996 году Федеральным законом № 17 и другими законами внесены поправки в ФЗ 395–1

В действующей редакции закона о банках «кредитование» заменено размещением средств. По Генеральной лицензии, банк может размещать денежные средства. А значит и договордолжен быть на размещение средств, а не на кредитование.

Банки России, осуществляя деятельность по кредитованию физических и юридических лиц без наличия у них на данный вид деятельности лицензии, действуют незаконно!

Об ответственности.. А осуществление юридическим лицом банковских операций без лицензии, влечет за собой взыскание с такого юридического лица всей суммы, полученной в результате осуществления данных операций, а также взыскание штрафа в двукратномразмере этой суммы в федеральный бюджет.

Лицензии на кредитование физических лиц нет ни у одного банка.

Понятие кредитного договора можно увидеть в Гражданском кодексе РФ ст. 819 и относитсябанковской деятельности на основании ФЗ «О банках и банковской деятельности»

Ростовщичество запрещено как Российским законодательством, так и международным.

Из этого следует, что банки нарушают Российского законодательство. Согласно Конституции РФ и действующему законодательству-рубль является денежной единицей Российской Федерации и используется только для оплаты т.е его нельзя продавать как товар или сдавать в аренду. По своей сути ростовщичество или кредитование является процедурой сдачи Российского рубля в аренду, что прежде всего не предусмотрено Конституцией РФ.

Таким образом можно сделать вывод, что банки нарушают Конституцию РФ и занимаютсяэкстремистской деятельностью, подрывая основы конституционного строя Российской Федерации и закладывая основы для возникновения ненависти между социальными слоями населения и основы для территориального раскола государства.

zen.yandex.ru

«Прежде ростовщики сознавали, что действуют преступно, и всемерно старались скрыть своё гнусное ремесло, что, в какой-то мере, оберегало нравственность народа. Дозволение ростовщикам действовать гласно привело к тому, что теперь многие привыкли смотреть на ростовщичество, как на обычную коммерческую деятельность. Такое мнение случалось не раз слышать от весьма порядочных людей», - Николай Лесков, великий русский писатель и знаток нравственности.

«Не давай в рост брату своему ни серебра, ни хлеба, ни чего-либо другого, что можно отдавать в рост. Иноземцу отдавай в рост, а брату твоему не отдавай в рост, чтобы Господь, Бог твой, благословил тебя во всем что делается руками твоими, на земле, в которую ты идешь, чтобы овладеть ею». (Второзаконие, 23:19-20)

«И будешь давать в рост многим народам, а сам не будешь брать в рост. И будешь господствовать над многими народами, а они над тобой господствовать не будут» (Второзаконие, 28:12).

«Тогда сыновья иноземцев будут строить стены твои и цари их служить тебе... И будут всегда отверсты врата твои, не будут затворяться ни днем, ни ночью, чтобы было приносимо к тебе достояние народов и приводимы были цари их… Ибо народ и царства, которые не захотят служить тебе, погибнут и такие народы совершенно истребятся» (Кн. Исайи, 60:10-12).

Что означают эти призывы? Расшифровка: создавай свое богатство не полезным и добросовестным трудом, а паразитическим ростовщичеством, получая прибыль за одалживание под проценты денег иноплеменникам. И тогда ты будешь богат, и через богатство сделаешь своими должниками всех иноплеменников, и получишь над ними власть благодаря своему денежному могуществу. А с властью — и земли иноплеменников, и их богатства. Ростовщичество-кража чужого имущества! Реклама ростовщичества-реклама жуликов и воров!

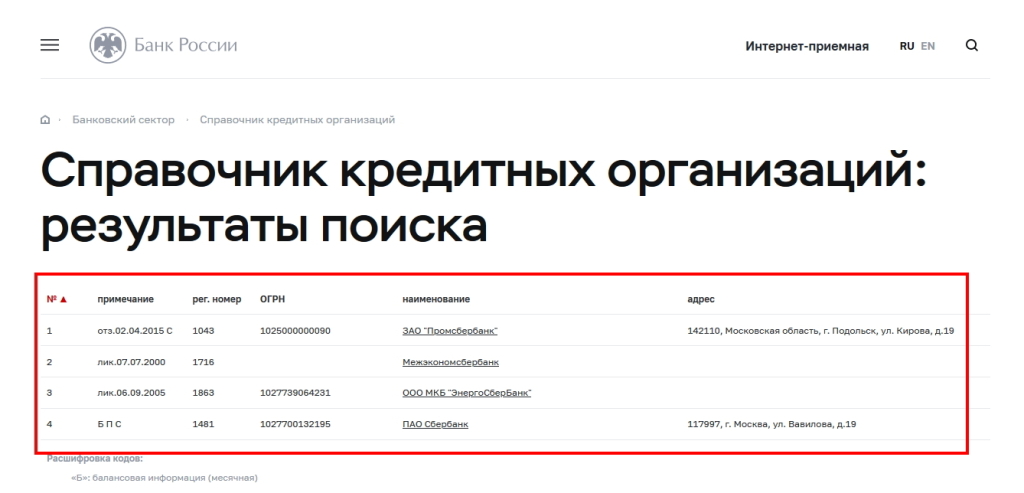

Я заплатил 3000 рублей ЕВРОПРОМБАНК и не могу проверить существует ли он на самом деле.

Нет такого банка в России. Естественно, если опираться на предоставленное наименование. По название есть один похожий - ВОСТОЧНО-ЕВРОПЕЙСКИЙ ПРОМЫШЛЕННЫЙ БАНК. Но он работал только до 2002 года. Поэтому деньги Вы, к сожалению, перевели "в никуда". Рекомендую обратиться в полицию с заявлением о мошенничестве.

Здравствуйте. Что за банк "Московский он-лайн банк". Одобрил мне кредит на 100 000, хотя ни один нормальный банк мне не одобряет. Сайт https://www.mobank.store