Давайте сегодня рассмотрим вопрос взыскания задолженности по кредитам в судебном порядке. Через сколько банк подает в суд за неуплату кредита, чем он руководствуется, какая у него логика и так далее?

Логика банка

Не секрет, что банки зарабатывают на процентах за пользование кредитом и иных штрафных санкциях, которые применяются к должникам по кредиту.

Как правило, банки предусматривают сразу несколько таких санкций: штраф на просроченный основной долг и штраф на просроченные проценты по кредиту.

Так заемщик, допустивший просрочку всего одного платежа по кредиту (даже на один день), становится должен банку сразу четыре суммы:

1. платеж по основному долгу;

2. платеж по процентам за пользование кредитом;

3. штраф за просроченный основной долг;

4. штраф за неуплату процентов.

Читайте также: 5 главных заблуждений людей, имеющих долги

Чем больше сумма долга у должника, тем лучше для банка.

Но банк тоже не дурак. Он понимает, что иногда лучше довольствоваться малым, чем грезить о больших суммах, которые фактически он никогда не получит. Ведь если с должника брать нечего — с него брать нечего.

Отсюда и возникают всяческие программы лояльности и помощь вроде реструктуризации и рефинансирования.

Мол, заплатите хоть что-то, это лучше, чем ничего.

На деле же выходит, что заемщик уходит в ещё большую долговую яму, но сейчас не об этом.

Поговорим о суде с банком

Когда банк понимает, что должник уже перешел в разряд злостных неплательщиков, на всяческие уговоры не идёт и угроз не боится — у него остается только один выход: обратиться в суд. Через сколько банк подает в суд за неуплату кредита, мы напишем ниже.

Как было указано выше, чем больше сумма долга, тем лучше для банка.

Возможно, многие из вас слышали о том, что проценты по кредиту и всяческие штрафы можно снизить в суде.

Это не совсем так.

Подлежащая уплате неустойка, установленная законом или договором, в случае ее явной несоразмерности последствиям нарушения обязательства может быть уменьшена в судебном порядке (пункт 1 статьи 333 ГК РФ).

Проценты за пользование кредитом – это та сумма, которую нельзя будет снизить через суд. Даже если сами проценты стали больше основной суммы долга, их взыщут по суду в полном объеме, без вариантов. Пресловутая статья 333 ГК РФ в данном случае применяться не будет.

В пункте 76 Постановления Пленума ВС РФ от 24.03.2016 N 7 об этом говорится чётко:

Правила статьи 333 ГК РФ и пункта 6 статьи 395 ГК РФ не применяются при взыскании процентов, начисляемых по статье 317.1 ГК РФ.

Таким образом, статья 333 ГК РФ может применяться только к штрафным санкциям: последним двум суммам в нашем расчете. Их суд действительно может уменьшить, при чем совершенно произвольно. Как левая пятка у судьи захочет.

Причем суд вправе снизить штрафные санкции и без заявления должника. Это тоже предусмотрено ПП ВС от 24.03.2016 N 7.

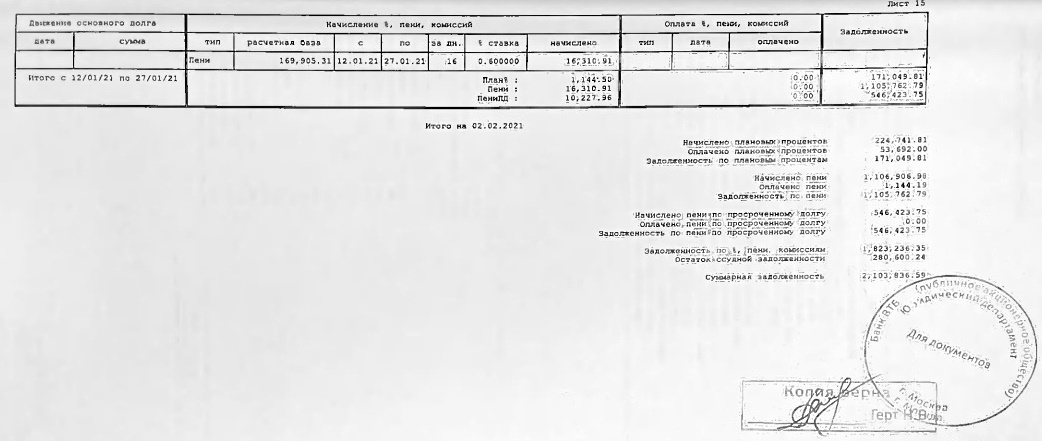

Если говорить о точных цифрах, то суммы штрафных санкций могут доходить до нереальных размеров. К примеру, вот один из расчетов банка в исковом заявлении о взыскании задолженности по кредиту:

Как мы видим:

- на проценты в размере 171 049, 81 рубль начислено пеней аж 1 105 762, 79 рубля;

- на сумму долга 280 600, 24 рублей — 1 823 236, 35 рублей!

Но мы ведь помним, что банк не дурак? Выходя в суд именно с такой суммой ко взысканию банк попадает на неплохую госпошлину, которая зависит от цены иска (суммы всех долгов), а ведь суд может сам снизить штрафные санкции. Так банк потеряет деньги.

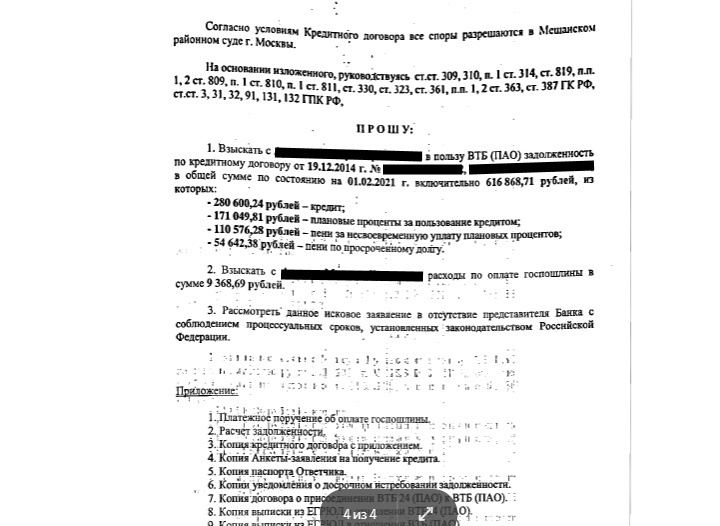

Поэтому банк «благосклонно» заявляет в иске суммы штрафных санкций во много раз меньше:

Это не значит, что банк простил эти суммы должнику. Вовсе нет. Он просто их не заявил. Это его право. Никто и ничто не запрещает банку заявить оставшуюся часть штрафных санкций в будущем отдельным иском. Право-то такое у банка осталось, и он может им воспользоваться.

А о сумме основного долга и говорить нечего. Если взял в долг - будь добр верни всю сумму.

Более подробно о том, что делать, если банк подал в суд, по ссылке.

Через сколько банк подает в суд за неуплату кредита

Резюмируя изложенное, приходим к выводу, что банк придерживается примерно следующего алгоритма действий:

- торги с должником. От банка поступают предложения о рефинансировании или реструктуризации задолженности;

- угрозы и требования, когда должник на контакт не идёт;

- выход в суд.

Так сколько проходит времени, через сколько банк подаст в суд за неуплату кредита? Практика показывает, что в среднем проходит не меньше года. Иногда и несколько лет. Когда должник уже успокоился и решил, что ему ничего не грозит. Логика о том, что чем больше прошло времени, тем меньше вероятность того, что банк подаст в суд на самом деле тут не работает.

1. Срок исковой давности вычисляется по графику платежей. И если кредит брался до 2024 года - банк может подать в суд и в 2027 году.

2. Банк может не обратить внимание на истекший срок исковой давности вовсе. Обычная халатность.

3. Банк может обратиться с заявлением о вынесении судебного приказа (принудительное взыскание без вызова сторон) с надеждой на то, что должник его не отменит или не успеет отменить. А при вынесении судебного приказа сроки давности и ст. 333 ГК РФ не применяются.

4. Банк может лишиться лицензии, и тогда взысканием долгов будет заниматься АСВ (страховая организация).

Таким образом, через сколько банк подает в суд за неуплату кредита не знает никто, точную цифру вам не скажет даже экстрасенс.

Банк может не обратиться в суд вообще. Как правило, в кредитных договорах предусмотрено право банка на переуступку долга третьим лицам: частным, другим банкам или МФО. Так банк с наименьшими для себя рисками попросту продает долг, а принудительным взысканием или вымоганием будет уже заниматься цессионарий.

С какими должниками коллекторы не связываются? - полезно знать.

Благодарю за внимание! Если вам необходима помощь по урегулированию спора с банком или МФО — обращайтесь. Я помогу!

Если у Вас возникли какие-либо юридические сложности и вопросы, я помогу Вам разобраться в сложившейся ситуации.

Звоните 8-965-2-607-607 или пишите savo992@bk.ru. Мой личный сайт по ссылке: www.myhelp4you.ru

Также приглашаю вступить в группу ВКонтакте https://vk.com/thebestyuristonline чтобы всегда быть в курсе новостей законодательства