Аличные. Также пластиковая карточка потенциально более безопасна — при краже наличных ими сможет воспользоваться кто угодно, а вот чтобы воспользоваться украденной картой, нужно приложить некоторые усилия, узнать ПИН-код, например, хотя это и не обязательно.

На просторах интернета есть множество статей и заметок с описанием различных видов мошенничества, причём, способы кражи денег с карт постоянно совершенствуются и обновляются. Скимминг, фишинг, фарминг – все эти термины означают различные способы хищения денег с карты. Фантазия мошенников не знает границ, применяются различные устройства для копирования магнитной полосы карты (скимминга), используются специальные накладки на клавиатуру банкомата для заполучения ПИН-кода или различные скрытые камеры для той же цели. Зачастую клиент сам сообщает все данные о своей карте, например, на мошеннических сайтах, которые как две капли воды похожи на оригинальные. Часто встречается схема, при которой клиенту звонит якобы сотрудник банка с просьбой уточнить какую-либо информацию.

Главное, что нужно знать — на любой карте есть вся необходимая информация для кражи с неё денег.

Кто-то возразит, что для пользования картой нужно обязательно знать ПИН-код, однако, к сожалению, это не так. Даже ребенок знает, что ПИН-код ни в коем случае нельзя писать на самой карте, и, честно говоря, меня всегда удивляло, зачем на карту наносится другая информация, с помощью которой также можно незаконно использовать чужие деньги.

Вот основные дыры в безопасности пластиковых карт:

1 Наличие магнитной полосы.

Конечно, современные карты оснащены специальным чипом, который практически невозможно скопировать. Однако магнитная полоса на них по-прежнему есть. Терминалы оплаты в некоторых торговых точках позволяют произвести оплату только с помощью магнитной полосы, не требуя вставлять карту в чип-ридер для считывания информации с чипа.

2 Необязательный ввод ПИН-кода для совершения покупок.

Нужно ли обязательно вводить ПИН-код для совершения покупки или достаточно просто расписаться на чеке — определяете не Вы, а владелец платёжного терминала (иногда не нужно ни того, ни другого, буквально несколько дней назад для совершения покупки в «Пятерочке» мне оказалось достаточно просто вставить карту в чип-ридер, даже без ввода ПИН-кода).

Чтобы подделать подпись, образец которой есть на обороте карты, каких-то специфических художественных навыков не требуется. Кассир, конечно, может потребовать паспорт для сверки подписи и имени владельца карты, однако это тоже право продавца, а не его обязанность.

3 Незащищенные интернет-платежи.

Банки, выпускающие карты, которые поддерживают технологию 3D-Secure (Verified by Visa и MasterCard SecureCode), особо подчёркивают, что их карты позволяют совершать покупки онлайн более безопасно. Это, конечно, так, 3D-Secure предполагает дополнительную ступень защиты: для совершения покупки требуется ввести пароль, который приходит Вам по смс.

Однако недостаточно, чтобы Ваша карта поддерживала функцию 3D-Secure, нужно чтобы и интернет-магазин также её поддерживал. Есть множество сайтов, где 3D-Secure просто не используется (Aliexpress, например).

Таким образом, для совершения покупки по карте в сети интернет достаточно знать всего 3 комбинации цифр (которые просто нанесены на карту):

— Срок действия карты;

— Номер карты;

— CVV2 или СVC2 код – (3 цифры, напечатанные на обороте карты).

CVV2 (Card Verification Value) — трёхзначный код проверки подлинности карты платёжной системы Visa. CVC2 (Card Validation Code) – трёхзначный код проверки карты платёжной системы MasterCard.

Имя владельца карты знать не обязательно, если в соответствующем поле при совершении покупки указать что-то вроде «MR. CARDHOLDER», то платеж, скорее всего, будет осуществлен.

Я ещё могу как-то объяснить наличие на самой карте эмбоссированного номера, срока действия и имени владельца (это нужно, например, для оплаты «по старинке» с помощью импринтера, когда делается оттиск Вашей карточки), но вот зачем на самой карте печатать CVV2/CVC2 коды – для меня загадка. Гораздо логичнее было бы выдавать этот код в запечатанном конверте, по аналогии с ПИН-кодом. Кстати, чтобы подобрать последовательность из 3-х цифр от 0 до 9, нужно перебрать максимум 1000 вариантов (10*10*10=1000).

Есть сайты, которые не требуют даже CVV2/CVC2 для совершения покупки, например, Amazon.

Постепенно количество интернет-магазинов, которые не используют функцию 3D-Secure, сокращается, поскольку при обоснованном опротестовании клиентом спорной операции возмещать убытки, в конечном итоге, приходится именно владельцам интернет-магазинов, которые не используют соответствующие меры безопасности при приёме платежей.

4 Бесконтактные платежи PayPass (у MasterCard) и PayWave (у Visa).

Метод бесконтактной оплаты придумали для ускорения процесса покупки, что особенно актуально для крупных торговых предприятий, где экономия даже нескольких секунд на каждой операции позволяет значительно сократить очереди. Для ещё большей экономии времени при совершении покупок до 1000 рублей не нужно не только вставлять карту в чип-ридер, но и вводить ПИН-код.

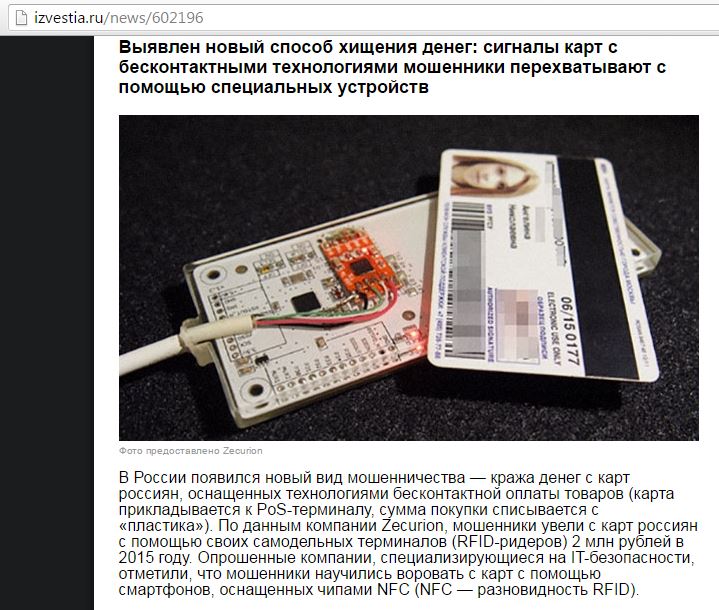

Недавно появился новый способ мошенничества, при котором злоумышленники перехватывают сигнал с карты с помощью специальных устройств:

Использование данной дыры в безопасности – это дело техники. Разработчики, конечно, уверяют, что в технологии бесконтактных платежей используются современные способы кодирования информации, что считать информацию с чипа не так-то просто, а ещё сложнее потом ей воспользоваться. Однако нет ничего невозможного:

Кто-то возразит, что сумма транзакции, при которой не требуется вводить ПИН-код, слишком мала, чтобы серьёзно заинтересовать мошенников. Однако 1000 рублей – это ограничение для одной операции, а где гарантия, что она будет одна?

Радиус действия антенны для бесконтактных платежей у карты небольшой, всего несколько сантиметров, но их как раз будет достаточно, например, в общественном транспорте, где большая плотность народа. Поднести считывающее устройство к карте, находящейся у Вас в кармане, можно вполне незаметно.

Конечно, легальные переносные терминалы для оплаты всегда имеют зарегистрированного владельца, и вряд ли какой-нибудь реальный владелец ТСП (торгово-сервисного предприятия) выйдет на большую дорогу для осуществления незаметных списаний денег с карт ничего не подозревающих граждан в общественном транспорте. Только где гарантия, что данная схема мошенничества не будет усовершенствована с помощью подставных фирм, подставных лиц, каких-нибудь технических новинок и т.д.

Честно говоря, среди моих знакомых нет ни одного человека, который бы пострадал от кражи денег с помощью PayPass или PayWave. Можно даже подумать, что вся эта история придумана просто для продажи специальных алюминиевых кошельков для карт, которые не пропускают никакие сигналы:

В любом случае, меня немного беспокоит, что я не могу самостоятельно отключить технологию PayPass или PayWave на своей карте, если она мне не нужна. Также нет возможности самому уменьшить максимальную сумму операции, при которой не требуется вводить ПИН-код.

ЧТО ГОВОРИТ ЗАКОН

Клиенты защищены от мошеннических действий и несанкционированного использования карты 161-ФЗ. В статье 9 Федерального закона от 27.06.2011 N 161-ФЗ (ред. от 29.12.2014) «О национальной платежной системе» говорится, что банк обязан возместить сумму операции, совершенной без Вашего согласия, если Вы сообщили банку об этом не позднее дня, следующего за днём, в котором Вы получили уведомление от банка о совершении операции:

Тут возникает вопрос: а как именно банк должен уведомлять клиентов об операциях, и что является достаточным основанием считать, что клиент уведомлен об операции? В законе чётких формулировок нет. Причём, банк не может заявить, что Вы сами отказались от смс-информирования, поэтому уведомлять Вас никто и не обязан. По закону Вы можете отказаться от любых дополнительных платных услуг, в том числе от платного смс-информирования. Об этом нам говорит статья 16 Закона РФ от 07.02.1992 N 2300-1 (ред. от 13.07.2015) «О защите прав потребителей»

Соответственно, в договоре с банком должен быть прописан альтернативный источник уведомления об операциях, например, через электронную почту.

Если банк не уведомляет клиента об операции, то при несанкционированной оплате он не сможет отказать Вам в возврате денег, сославшись, что Вы пропустили срок подачи заявления:

Далее читай информацию по ссылке-

Подробнее ➤