8694

8694Как законно вывести наличные деньги с расчетного счета

Как снять деньги с расчетного счета – актуальный вопрос для наших предпринимателей. Незаконные способы превращения безналичных денег в наличные хорошо известны российскому бизнесу, чего нельзя сказать о знании законных способов. Делаем попытку восполнить пробел.

Казалось бы в чем проблема? Если у вас появилась прибыль – свободно распоряжайтесь тем, что заработали, и радуйтесь жизни. В принципе так и происходит, только не у нас а где-то там, на «загнивающем» Западе. У нас же при декларировании экономической свободы и свободы предпринимательской деятельности существует две экономики: одна на безналичном расчете, а другая с наличным финансовым обеспечением, которую принято обзывать еще и теневой.

Основные понятия экономики

Не вдаваясь в экономические дебри, припомним основы экономических знаний, согласно которых прибыль предприятия – это полученный доход минус расходы. Кстати это универсальный закон, и на Западе он тоже действует в полном объеме.

Нетрудно сообразить, что прибыль тем больше, чем больше доход и меньше расходы. Это у нас хорошо знает каждая домохозяйка, но предпринимательское сообщество вынуждено делать вид, что они этого «не проходили» и им это «не задавали», поэтому «навар» пытаются снимать с непомерно раздуваемых расходов.

К тому же, ни один чиновник в путинской вертикали власти не берет денег перечислением на свой счет в банке. Но и расходы оплачивать ничто не мешает перечислением или безналичными расчетами. Однако без наличных денег еще ни одно государство не обходится, хотя попытки в этом направлении предпринимаются.

Значит остаются только, как говорил основатель нашего государства, учет и контроль. Но трудно себе представить, что на Западе не понимают значения контроля в финансовой сфере, ну а мы, как оказывается, ничего, кроме учета и контроля, делать не умеем. Тогда откуда эта проблема?

Контроль или его отсутствие?

Ответ тоже ожидаемый. Контроля никакого нет, что и подтверждает собой бывший полковник полиции Захарченко, обязанный осуществлять от имени государства подобный контроль, но по ходу сумевший подсобрать 9 млрд руб., при том что никто не может до сих пор найти тех, кто такие деньги потерял.

Неистребимая любовь Отечества к тотальному контролю и надзору привела только к тому, что установилось две стоимости на единицу национальной валюты. Одна – за наличные деньги, а другая – за их безналичный эквивалент.

Предприниматель в любой европейской стране, продавая вам свой товар на рынке, попытается с ним вручить и маленькую бумажку, и если вы не возьмете ее у него, он сильно не обидится, но бумажку все равно заполнит и выбросит в мусорное ведро. Дело в том что товар, который он продает, он тоже купил, и с товаром получил счет, где указано у кого, когда и по какой цене он приобрел этот товар. Вроде бы ничего существенного. У нас тоже при продаже выписывают счета, счета-фактуры, да еще и товарно-транспортные накладные (ТТН), но полностью отследить где и как безналичные деньги превращаются в наличные, не могут.

А они могут, так как все бланки счетов имеют серию и номер и приобретаются в магазинах канцтоваров, и только при наличии регистрации в качестве субъекта предпринимательской деятельности. Если Вы купили партию товара, то у продавца остается второй экземпляр счета, где имеются все указанные данные, а так как все бланки счетов собраны по сериям, и реквизиты из магазина канцтоваров, находятся в налоговом органе, то на этом любая творческая мысль о попытке обойти фискальный орган теряет всякий смысл. Поэтому в обслуживающем банке вам по первому требованию выдадут любую сумму наличных денег из имеющихся безналичных, только попросят заполнить бланк, в котором вы укажете, какими купюрами желаете их получить.

Таким образом на их финансовой поляне у вас не получится купить что-то за 10, продать за 15, а в документах провести проданное по 12, и тем самым увести в теневую экономику 3 денежные единицы. Любые вариации на заданную тему, неминуемо приведут к встрече с налоговым инспектором, который, если придет к вам уже вооруженный данными, по которым у вас что-то там не сходится.

Хорошего это вам не сулит. Дать взятку инспектору, конечно, можно, но только за счет своей зарплаты, но у инспектора она больше, и он вряд ли согласится остаться без работы, не говоря уже о перспективе уголовного преследования.

Единственная категория, с которой можно экспериментировать, – это иностранцы, но европейскому продавцу необходимо списать с себя товар и оприходовать за него выручку, а иностранец с товаром на таможне получает право возврата НДС, тут же в отделении банка. Заинтересованность как видим взаимная.

У нас в стране государство тоже пытается контролировать доходно-расходную часть бизнеса, но делает это с какой-то маниакальной обреченностью, которая почему-то способствует бегству безналичного рубля в наличный, а последнего – к бегству из страны.

Конечно, поэтому больший интерес вызвало бы желание ознакомиться с тем, как сделать так, чтобы из безналичных рублей получилось бы как можно больше наличных, и за это, естественно, ничего не было.

Но остановимся на том, какие законные способы имеются для превращения безналичных денежных средств в наличные. Для начала нельзя не отметить общенациональную особенность, по которой в одном правовом поле могут пастись овцы и волки. Несмотря на то что закон принято считать обязательным для всех, для кого-то он более обязателен, чем для другого.

Снятие наличных с расчетного счета юридического лица и ИП – в чем различия

В отличие от индивидуальных предпринимателей, имеющих право свободно распоряжаться имеющимися на банковском счете средствами, у юридических лиц есть определенные препятствия для свободного вывода денег:

Денежные средства, к примеру, находящиеся на счетах ООО, — это деньги именно юрлица, а не его руководителя или собственников (п. 1 ст. 48, п. 1 ст. 87 Гражданского кодекса РФ). Таким образом, распоряжаться средствами может именно юрлицо, а не отдельные его участники или руководители — физлица. Для сравнения, деньги на счете ИП — это собственность ИП, т. е. гражданина, пусть и являющегося хозяйствующим субъектом.

ГК РФ обязывает юрлиц вести расчеты только в безналичной форме, за исключением случаев, когда их сумма находится в пределах 100 000 руб. (ст. 861 ГК РФ, п. 6 указания ЦБ РФ «Об осуществлении наличных расчетов» от 07.10.2013 № 3073-У). Даже если ООО получило наличные средства в кассу (например, за реализованные товары или оказанные услуги), такие деньги должны быть внесены на соответствующий счет в банке. Юрлицо правомочно установить определенный лимит, до достижения которого на конец рабочего дня наличные денежные средства могут храниться в его кассе. Сумма, превышающая такой лимит, должна быть сдана в банк для размещения на расчетном счете ООО (п. 2 указания ЦБ РФ «О порядке ведения кассовых операций…» от 11.03.2014 № 3210-У).

Итак, все деньги юридического лица подлежат хранению на расчетном счете, открытом в кредитной организации. В случае необходимости расходы могут осуществляться посредством снятия наличных средств со счета, если на то имеются законные основания.

Обналичивание денежных средств с расчетного счета ООО – законные основания

Несмотря на существенные ограничения и контроль со стороны Центробанка, Росфинмониторинга, органов ФНС, все же имеются правовые нормы, разъясняющие, как снять деньги со счета ООО для предусмотренных законом целей.

К основаниям для снятия денег с расчетного счета относятся в т.ч. следующие:

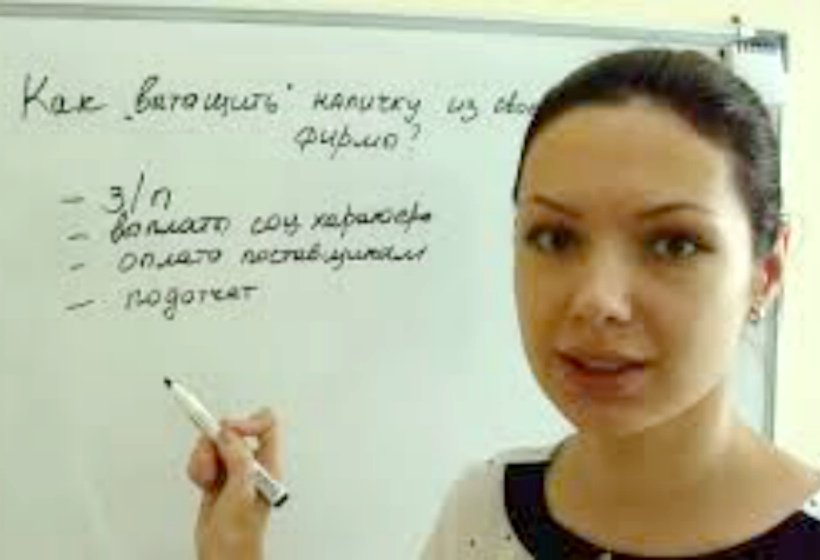

выплата заработной платы и осуществление соцвыплат сотрудникам;

несение хозяйственных расходов;

выплата командировочных (п. 2 указания № 3073-У, п. 6 указания № 3210-У);

распределение чистой прибыли между участниками ООО (п. 1 ст. 28 закона «Об ООО» от 08.02.1998 № 14-ФЗ);

предоставление заемных средств таким ООО физлицу (ст. 861 ГК РФ) и др.

В целом поступившие в соответствии с нормами закона на расчетный счет деньги могут быть выведены в наличность для произведения участником или руководителем ООО предусмотренных законодательством и экономически обоснованных расчетов, и это не будет правонарушением. Именно такие способы и рассмотрим.

Обналичить деньги с расчетного счета ООО – выплата зарплаты

Получение наличных средств с банковского счета с целью выплаты заработной платы лицам (в т. ч. участникам ООО), трудоустроенным в данном ООО, — одно из самых распространенных законных оснований обналичивания денег.

При этом в обязательном порядке должна иметься все необходимая кадровая документация (в т. ч. трудовой договор, приказ о приеме на работу, трудовая книжка и т. д.), подтверждающая официальное трудоустройство гражданина.

При этом надлежит помнить, что выплата заработной платы (неважно, посредством перечисления на карту или выдачи в наличной форме) предполагает также уплату налога на доходы физических лиц (13% от суммы заработной платы) и страховых взносов во внебюджетные фонды (еще порядка 30% от суммы заработной платы).

Как вывести наличные деньги с расчетного счета ООО – распределение прибыли

Другое законное основание для получения наличных средств со счета — распределение чистой прибыли между участниками юрлица, которое осуществляется пропорционально долям таких участников в уставном капитале (п. 2 ст. 28 закона № 14-ФЗ).

При распределении и выплате прибыли участникам надо помнить о следующих нюансах:

Законом установлено ограничение по срокам и периодичности распределения и выплаты прибыли. Эту периодичность (т. е. раз в квартал, полгода или год) ООО может выбрать по своему усмотрению (п. 1 ст. 28 закона № 14-ФЗ). Также к правомочиям юрлица отнесено и право выбора способа и сроков осуществления выплат по данному основанию.

Со стороны закона регламентированы случаи, когда ООО неправомочно выплачивать прибыль (в т. ч. распределенную) или даже принимать решение о ее распределении. Соответствующие условия перечислены в ст. 29 закона № 14-ФЗ.

Кроме того при выплате прибыли у ООО возникает необходимость удержать налог из подлежащей выплате суммы по ставке 13% для физлиц — граждан РФ (п. 1 ст. 224 Налогового кодекса РФ) и 15% (п. 3 ст. 224) для иностранных граждан.

Как вывести деньги со счета ООО – выдача займа физлицу

ООО может выдать заем как юрлицу, так и гражданину. В 1-м случае перечисление заемных средств должно быть произведено в безналичной форме, а во 2-м деньги могут быть выданы на руки со счета (ст. 140 ГК РФ).

Правила оформления займа регламентированы гл. 42 ГК РФ. Договор займа в данном случае (т. е. при участии юрлица) составляется в письменной форме (п. 1 ст. 808 ГК РФ) и является заключенным с момента передачи денежных средств (п. 1 ст. 807 ГК РФ).

Не запрещено перечисление суммы займа на пластиковую карту сотрудника, получающего заем (см. письмо Минфина России от 25.11.2008 № 03-04-06-01/351).

При выдаче и погашении займов ККТ не применяется и кассовые чеки не требуются (письмо Минфина России от 21.02.2008 № 03-11-05/40).

Заемные средства в дальнейшем надлежит вернуть. Если заем выдан сотруднику ООО, то по соглашению сторон допустимо производить удержание суммы долга из зарплаты такого лица. При этом размер удержаний не может быть более 20% от размера зарплаты (ст. 138 Трудового кодекса РФ).

Кроме того, выданная сумма облагается налогом на доходы физлиц по ставке 35% (ст. 224 ГК РФ) в ситуациях, когда у такого заемщика возникает матвыгода (подп. 1 п. 1 ст. 212 НК РФ).

Если работнику будет прощен невозвращенный долг по займу, он будет его доходом, с которого надлежит уплатить НДФЛ (письмо Минфина России от 15.07.2014 № 03-04-06/34520).

Как обналичить деньги со счета ООО – хознужды и расходы

Выдача денег со счета для указанных целей — еще одно основание для законного обналичивания средств юрлица.

При этом ООО следует побеспокоиться о наличии документации, подтверждающей факт целевого расходования снятых денег (товарных и кассовых чеков, товарных накладных и т. д.).

Отметим также, что небрежное оформление таких подтверждающих расходы документов, как товарные чеки, может повлечь признание выданных в подотчет наличных средств доходами физлица, облагаемыми НДФЛ (см. определение ВС РФ от 09.03.2016 № 302-КГ 16-450).

Запрос на получение наличных с расчетного счета

Чтобы снять наличные средства со счета, уполномоченный представитель ООО (в т. ч. действующий по доверенности) должен представить в банк чек, в котором указаны:

дата снятия;

обналичиваемая сумма;

Ф. И. О. получающего деньги лица, его паспортные данные;

подписи лиц, уполномоченных на распоряжение средствами организации;

цель использования обналичиваемой суммы.

Чек представляется для проверки сотрудником банка непосредственно в чековой книжке и, если заполнение надлежащее, отрывается от корешка.

Кредитная организация не уполномочена на осуществление контроля за соблюдением юрлицами кассовой дисциплины (см. письмо ЦБ РФ от 15.02.2012 № 36-3/25). Эта функция возложена на ФНС, которая при проведении проверки будет сверять цель снятия средств со счета и их фактическое расходование, которое надлежит подтвердить соответствующими документами.

Если у вас возникли вопросы по теме данной публикации, вы всегда можете написать мне в мессенджеры или позвонить: