ПФР и возможности улучшения финансовой составляющей для многих пенсионеров.

Именно так эта тема позиционируется во множествах статей. Оно и понятно, ведь речь идет об увеличении пенсии вплоть до 2 раз, даже чуть больше.

Получали 13, стали 26-27, ну кто бы не хотел? Сказка!

Как вы понимаете, не все так просто. Возникает много вопросов, ответы на которые мы сейчас постараемся подобрать и разъяснить более подробно увеличительные коэффициенты, в каких случаях они будут работать, что для этого нужно сделать и вообще, есть ли смысл во всем этом.

Итак, стоит начать с правдивости информации о том, что такая программа существует. Да, она действительно имеет свое место в системе ПФР и именуется, как "премиальное" увеличение коэффициентов.

Хорошо, за что тогда полагаются так называемые "премиальные"?

Важно! Огромная просьба дочитать до конца, там будет интересная развязка!

А вот тут уже начинается самое "веселье". Дело в том, что вся суть этих премиальных основывается на отсрочке получения пенсии. Это доступно и тем людям кто только подходит к пенсионному возрасту, и тем кто уже получает пенсию.

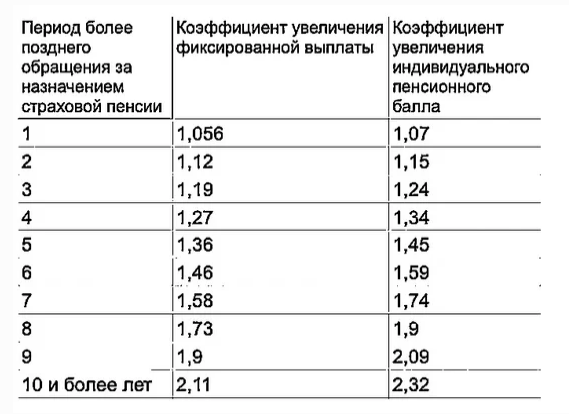

Вообще, имеется довольно интересная таблица, по которой можно определить размер "премиального" коэффициента по каждому году. Сначала обратим внимание на таблицу, а уже потом постараемся посчитать и определить возможную выгоду, или (отсутствие этой выгоды) в случае участия в такой программе. Таблица выше.

Как вы видите, чем больше лет вы проведете без пенсии, тем больший коэффициент обещано к увеличению в дальнейшем получении пенсии. Но это еще не все. Дальше будет еще "веселее".

Если кто-то имеет возможность не получать пенсию некоторое время, а потом наслаждаться повышенной пенсией, следует хорошенько подумать.

Берем в пример условного Сергея Ивановича со средней возможной пенсией в 15 000 рублей. Решил он обождать получение пенсии на 5 лет и в итоге, через пять лет он получит на 36% больше к фиксированной выплате, это 5334*1,36=7254 р. и на 45% больше к страховой выплате, это 9666*1,45=14015 р. Складываем 7254+14015=21269 р.

Выходит, что если Сергей Иванович обождет 5 лет при получении пенсии, то потом он будет получать не 15 тысяч, а больше 21 тысячи. Выгода на лицо не так ли? Но не тут то было. Сами знаете кто кроется в мелочах.

За эти 5 лет Сергей Иванович потерял 900 000 рублей в виде ежемесячного получения пенсии по 15 тысяч рублей. И теперь к 70 годам (с учетом окончательного завершения пенсионной реформы) пенсионер только впервые получит пенсию в размере 21 тысяча рублей. А что же делать с потерянными 900 тысячами? Они "окупятся" только спустя 12 лет, поскольку "окупаться" эта сумма будет за счет этой самой прибавки за ожидание в размере 6 тысяч рублей.

Теперь к 82 годам вы будете в выигрыше. Пенсия на 6 тысяч больше, чем у остальных. Только уже встает вопрос о том, увеличится ли продолжительность жизни настолько, чтобы не просто жить в 82, а еще и радоваться этой прибавке. Расчеты примерные, но смысл понятен. Учитываю теорию вероятности, от этой программы в большинстве своем, выиграет только пенсионный фонд. https://zen.yandex.ru/media/newpension/pfr-predlagaet-uvelichit-pensiiu-do-2-raz-chto-dlia-etogo-nujno-i-est-li-smysl-raziasnenie-5c5e74675bd0cb00ac3df9af

Государство наше, никогда не будет в убытке. Всё у них просчитано... от этой программы в большинстве своем, выиграет только пенсионный фонд.

Через 5 лет, при таком росте цен и налогов от этих ОБЕЩАННЫХ

21000 останется один БОООЛЬШОЙ

ПФ - Ффф.

В том то и дело... но многие работают на пенсии вынужденно, пенсия маленькая...

Согласна, нас вынуждает работать на пенсии наше "заботливо-социальное" государство.

Вот это и возмущает, что очередное надувательство с его стороны.

Преподносят в виде "мы же стараемся для вашего блага"

А в итоге - очередное лицемерие..

Полностью согласна с Вами. Депутаты отсидели на хорошей зарплате в Думе 5 лет, и у них пенсия не меньше 30 тыс. рублей, а если 2 срока, то там за 40 тыс. Мы отработав по 30-40 лет, ежемесячно делая отчисления на пенсию, на выходе получаем замороженные НПФ и страховую пенсию ниже прожиточного уровня. Здорово! Про номенклатуру и писать не хочется, там вообще беспредел.

Ответ прост, страну предали!, Взяли паспорт РФ, значит согласились что недееспособны! А знаете или нет, им не важно,! Всп получили статус "раба"! И выходить из этого положения нужно как СПАРТКОВЦЫ! Или как ИНДУСЫ! Прекратили пользоваться УСЛУГАМИ Великобритании, через год она сама свалила! Просыпайтесь! Пенсии на столько малы, что в пору пользова ься э им преимуществом, ИДТИ в ОТКАЗ! От ВСЕХ УСЛУГ! СВОИМ ВОЛЕИЗЬЯВЛЕНИЕМ! По Международному ПРАВУ! Ведь они стараются для Всех "физлиц!"!

Позволю себе чуток дополнить расчёты автора публикации.

Раз человек может временно отказаться от пенсии, то она ему пока не остро необходима. Допустим человек её всё же оформит, но тратить не будет, а будет её целиком складывать на депозит.

Я сам сейчас так делаю. Вклад пенсионный в коммерческом банке 8% годовых.

Считаем. Через пять лет на вкладе 900 тыс, процентов с них 72 тыс в год, то есть 6 тыс в месяц.

Что получается в итоге. Если воспользоваться предложением государства, то получаем прибавку 6 тыс в месяц, если не воспользоваться, то получаем те же 6 тыс плюс наличие вклада 900 тыс.

Вот как то так. Государство считает нас за полных лохов. Плюс это иллюстрация того насколько государство нагрело каждого с пенсионной реформой.

Согласна с вами Владимир! Но это в том случае, если работа есть хорошо оплачиваемая и пенсия хотя бы 15 тысяч... А если пенсия тысяч 8-9, и работа так себе, тысяч 10, и то навряд ли, ставят меньше часов и платят гораздо меньше. А пенсионеры и на это согласны...

Конечно это так, Галина. Но ведь если зарплата 10 тыс, то и мыслей не возникнет отказываться временно от пенсии или нет.

А у Вас то речь идёт о том, когда сомнения могут возникнуть из-за вот таких вот лоховских предложений государства.

У некоторых людей возникает, в надежде потом получать хорошую пенсию.

Ну для тех у кого возникает, я и привёл расклад.

При меньших размерах пенсии меняются только размеры прибавки и условного вклада, а принцип обмана государством не меняется.

Если пенсию класть под %, а жить на з-ту...то конечно выгода очевидна! Так тогда вообще - зачем платить в ПФР? Нести часть з-ты в банк, под % - надёжнее! Даже допустим по 5 тысяч, в год 60 тыс... с процентами получится, если под 8% - 64,8 тысяч. И так лет 40 по нарастающей... получится весьма внушительная сумма, и хватит на безбедную старость.

Так речь же и идёт об "отложенной пенсии". Это ведь и есть "жить на зарплату", временно не оформляя пенсию.

А если бы реформа была действительной и справедливой, то она такой и должна была стать.

Условно говоря, не нужно никаких НПФ, а нужен один специальный государственный банк, в который работодатель отчисляет пенсионные на ЛИЧНЫЙ СЧЁТ работника. Пенсионный возраст-это разрешение на пользование вкладом. Раньше ни ни, только наследование родственниками в случае смерти.

Проблема в переходом периоде, при котором надо чем то обеспечивать действующих пенсионеров. Поэтому и разделяли отчисления работодателя на страховую и накопительную части. Вот накопительная часть и есть то, о чём я говорю. И со временем эту часть можно было бы сделать 100% от отчислений работодателя.

Увы, госбанка не создали, и всё похерили.

И я об этом! Личные сбережения, которые не пропадут и ещё на них будут идти проценты. А в случае смерти, достанутся детям или другим родственникам по наследству. Но не государству!

Это "пото́м" может не случиться.

К сожалению, в большинстве случаев. Мужчины в среднем живут 67 лет, женщины 77..

Только с разницей в том, что жить на зарплату а пенсию откладывать для себя, под процент.

При согласии временно не оформлять пенсию, вы просто "дарите" свою уже заработанную пенсию государству, сколько вы потеряете в итоге?

Добавьте к этому, что ваши заработанные, государство будет использовать по своему усмотрению, скорее всего так же прокручивать где-то под процент. Не платя вам ни копейки за использование ваших средств. И по прошествии 5 лет "подарит" вам некую "заоблочную" сумму, которая через 5 лет обесценится, по причине бешенного роста цен.

Моё личное мнение, овчинка выделки не стоит

Вспомните, когда перед принятием нового закона о пенсиях нам правительство обещало к 2024 году довести размер пенсии до 20 тыс. и так.

Если взять отдельные регионы, то статистика вообще грустная. В Архангельске мужчины в среднем живут 62 года, так то в среднем. Вчера одноклассника похоронил, 47 лет - инфаркт, а он даже не болел никогда!

Обещать, не значит жениться!

Галина, ни один банк с Вами на 40 лет под 8% годовых заключать договор не будет. Да и Вы сами не согласитесь. Время идет, все меняется. Сейчас с большой закредитованностью населения и невозвратных кредитах банкам работать с дебитом неинтересно. Не забывайте еще о падении рубля, когда Ваши накопления превращаются в бумагу. Это один из немногих моментов почему деньги уходят в офшоры.

Они же перед пенсионной реформой и прибавку обещали по 1000,

И не в год а в месяц.

В нашей стране даже поговорка обещанного три года ждут неприменима,

Т.к.что обещается, если исполняется то с такой кучей всяких дополнений и поправок, что сам потом не рад будешь. Либо, чаще всего, просто не выполняется...

Так еще и не 24,а укого то,меньшинства она и сейчас такая.

Светлана, на 40 лет сразу никто не кладёт деньги в банк. За своим вкладом надо следить. Выбирать банк, где проценты больше, когда большая сумма наберётся - лучше разбить на части, и вложить в разные банки. Всё - равно надёжнее, чем платить в ПФР.

Усматриваю в этом "плюс".

Мужчинам в большинстве случаев не придётся наблюдать уход любимых из жизни.

Эгоистично, конечно.

Но лучше такой "плюс", чем совсем никаких.

Владимир, Вы под хороший процент положили свои сбережения. Государство такого процента не обещает, если не ошибаюсь 6-7%. И не забывайте, что банк может лопнуть, а возврат накоплений, предусмотренных законом, только 1.4 млн рублей. О гарантиях на возврат всей суммы они ничего не писали.

Светлана, смотря какой банк, % по вкладам везде разный. И когда накопится больше 1,4 млн., разбить вклад и отнести ещё в один банк.

Все правильно, но обычно хороший процент дают частные банки, а с ними Набиуллина и компания борются. Вспомните банк Югра. Что сделали с Бинбанком. У них, по-моему, цель уничтожить частные банки, сделав их государственными, а потом продать. Только кому? Как у нас Греф борется за продажу банка, а там 60% акций российские остальные Америка, Англия. Темная история у нас с банками.

Светлана, вот потому все мои действия на мой же страх и риск. Я что называется "кручусь", чтобы немного увеличить себе пенсию, когда перестану работать.

А государство могло бы сделать так, чтобы не надо бы было крутиться.

И государству это тоже было бы выгодно. Оно имело бы надёжный источник так называемых длинных денег. Со ставкой, равной ставке рефинансирования, устанавливаемой Центробанком.

Государству от нас нужны деньги. Длинные деньги и сейчас есть, налоги никуда не делись, но во власти государства их не отдавать, чем они и пользуются. И что-то мне подсказывает останавливаться не собираются. Не зря так стараются перевести всех на безнал и ограничить наличку.

Конечно не собираются. Иллюстрацией и является тема данной публикации. И я путём простенького расчёта показал насколько это лоховское предложение.

Вот и приходится крутиться, как уж на углях, и придумывать что-то свое. Честным гражданином в нашем государстве нельзя быть. Вот в чем ужас.

Люди не от хорошей жизни продолжают работать на пенсии, укор государству...

Так оно и будет... только эти пенсионеры будут последними пенсионерами в России..

Всё что то выгадывают, дожить до этого надо.

Им Елена пенсионеры не нужны - обуза... умрут, и фиг с ними.

Как всегда обманут, что с программой со финансирования пенсии, что с накопительной частью! Да и много ли народу доживёт до коэффициента 2,11? И сколько проживут пенсионеры дожив до этого "светлого" дня? А на что они будут жить эти 10 лет? Да выгоднее получать все эти годы пенсию с коэффициентом 1,0!

Пенсионер - как и солдат, выполнивший боевую задачу - отработанный материал.

Никому, кроме родных, не нужен.

Если их нет - то просто никому.

Поэтому и надо о себе заботиться заранее... Молодёжи урок - не надейтесь на пенсию от государства.

И вообще, ни на что и ни на кого не надейтесь.

Не верь, не бойся, не проси!

Выдала же одна неопытная чиновница государственную тайну о том, что государство нам ничего не должно и не просило наших родителей нас рожать.

Они между собой об этом говорят, она с дуру и выдала.

Ну она то может и сдуру, но думается мне, что далеко не все там дураки и высказываются между собой похлеще этого.

Конечно похлеще! У меня такое впечатление, что они народ ненавидят и боятся.