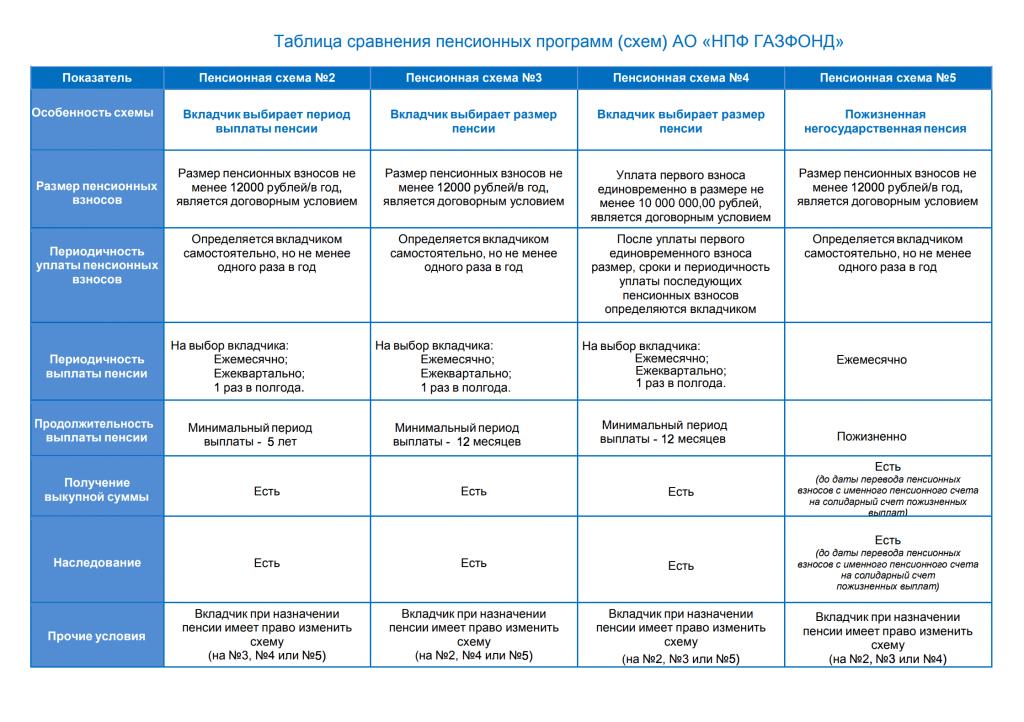

Пенсионные схемы у каждого фонда со своими нюансами. Этот НПФ предлагает пять вариантов НПО

Первоначальный взнос. Можете сразу внести крупную сумму, а можно копить с нуля. По моему пенсионному плану минимальная первоначальная сумма составляет 1000 Р.

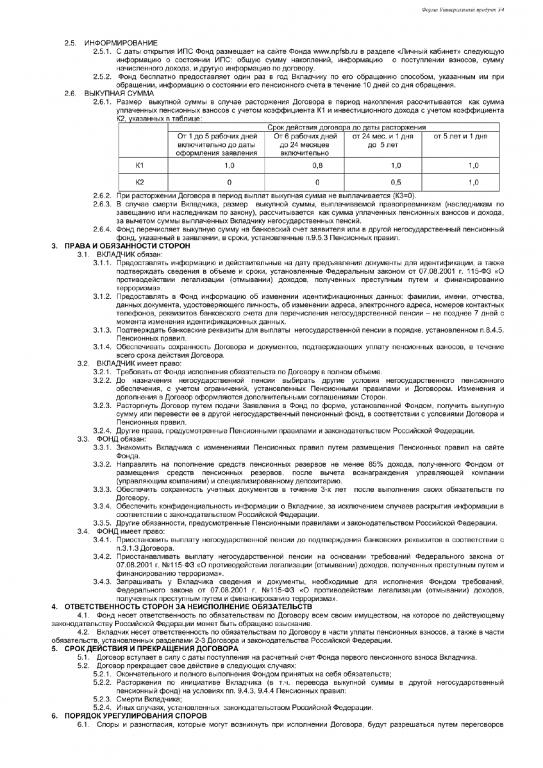

Ежемесячные взносы — сколько будете вносить каждый месяц. По моей пенсионной схеме я могу вносить минимум 500 Р. Могу пропускать и в каком-то месяце не платить. Но так можно не во всех НПФ.

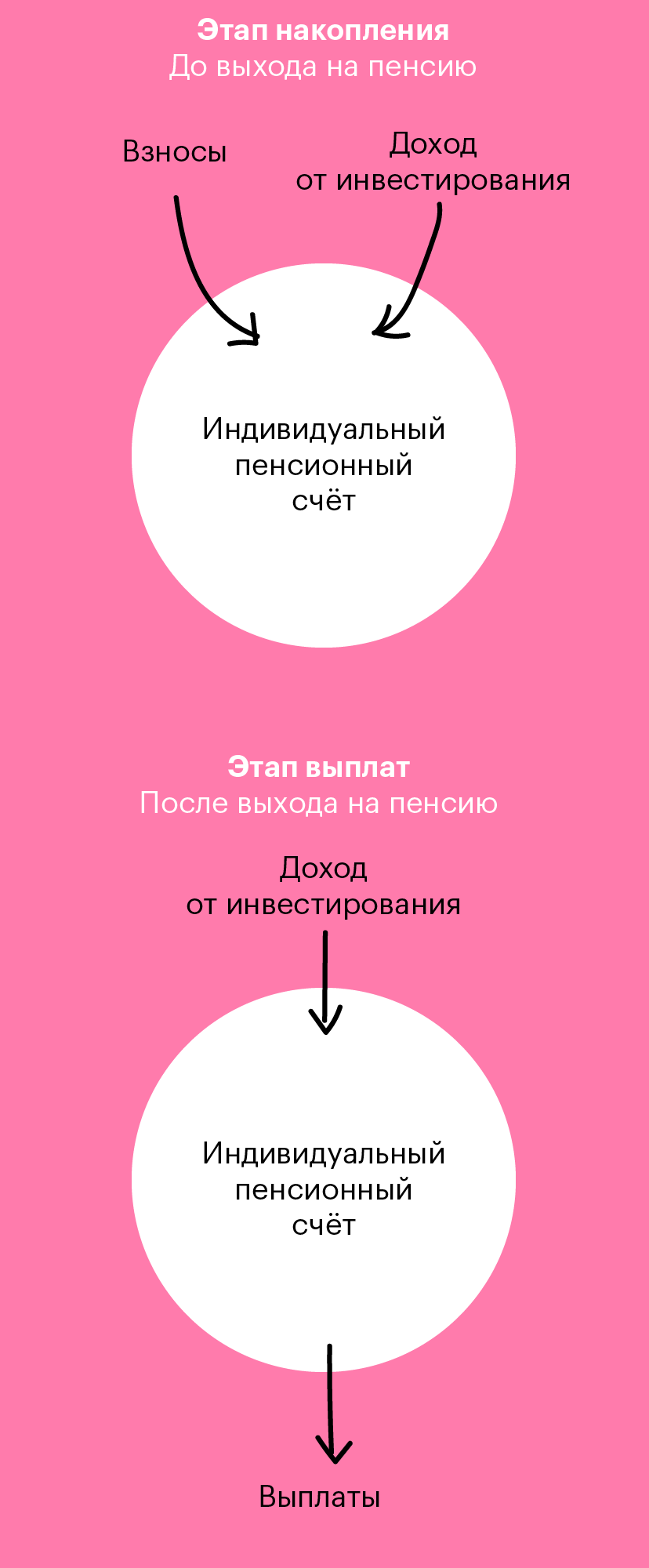

Период накопления — срок, в течение которого будете делать ежемесячные взносы. Не обязательно платить до выхода на пенсию. Можно выйти на дополнительную пенсию через тридцать лет, но делать взносы только десять, а потом еще двадцать они будут расти за счет инвестиций НПФ.

Возраст, когда планируете получить негосударственную пенсию. Нельзя получить негосударственную пенсию до наступления официального пенсионного возраста по старости или инвалидности. Чем позже наступит период выплат, тем больше успеете накопить. Можно выйти на негосударственную пенсию позже, чем на государственную, и позже, чем предусматривает пенсионный план. Для этого не нужно менять договор: период выплат не наступит, пока не напишете заявление. Если заявление подать через три года после выхода на пенсию, то и выплаты начнутся через три года.

Период выплат может быть срочным или бессрочным. Срочный период означает, что вы выбираете срок, в течение которого вам заплатят накопленную сумму, или периодичность выплат, и они производятся до исчерпания суммы на счету.

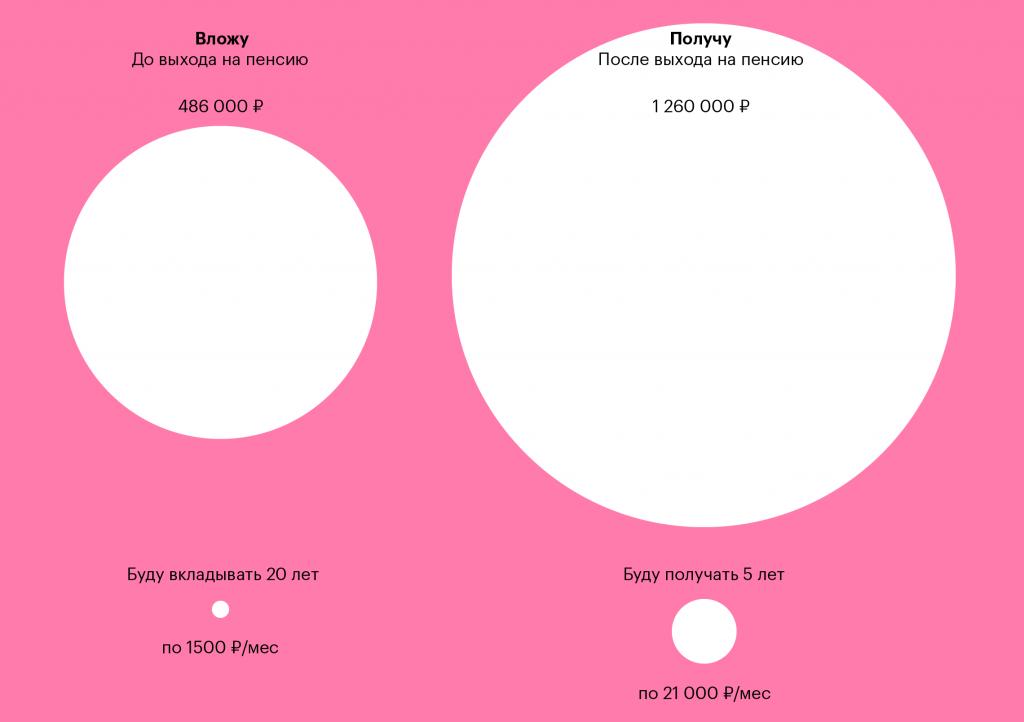

По примерным расчетам, я накоплю 1 260 000 Р к концу периода взносов. Если захочу получать пенсию в течение пяти лет, то ежемесячная выплата составит 21 тысячу. Если буду получать десять лет, то по 10,5 тысяч рублей.

Остаток средств на пенсионном счете инвестируется даже в период выплат, поэтому пенсия ежегодно индексируется. Также при таком варианте выплат остаток накоплений наследуется, если участник программы умрет раньше, чем закончатся деньги на индивидуальном пенсионном счете.

При бессрочном периоде вы получаете вторую пенсию так же, как государственную, то есть до конца жизни. Чтобы рассчитать ежемесячную выплату, НПФ делит накопленную сумму на ожидаемую продолжительность жизни в месяцах.

Продолжительность жизни фонд определяет по данным Росстата для каждого года рождения и пола. Если проживете дольше, выплаты продолжатся в том же размере.

Вы накопили 1 300 000 Р. Ожидаемую продолжительность жизни фонд определил в 15 лет — 180 месяцев. Тогда вторая пенсия считается так: 1 300 000 / 180 = 7222 рубля. Если проживете дольше 15 лет, все равно будете получать по 7222 рубля каждый месяц пожизненно.

Наследования накоплений при бессрочном периоде не будет. Этот вариант может быть строже по условиям уплаты взносов: в договоре прописывается обязательство вносить определенную сумму в год. Если внесли меньше, НПФ может расторгнуть договор или переключить на срочный тип выплат.

Доходность НПФ определяет, сколько к вашим взносам добавит фонд. Чем выше доходность, тем выше пенсия. Доходность неизвестна заранее и каждый год меняется. Я сравнил доходность моего НПФ со средней доходностью по вкладам — НПФ проиграл только один раз.

Доходность НПФ и банковских вкладов за последние четыре года

2017 год

Доходность моего НПФ 8,7%

Средняя доходность по вкладам 6,94%

2016 год

Доходность моего НПФ 9,6%

Средняя доходность по вкладам 8,41%

2015 год

Доходность моего НПФ 10,7%

Средняя доходность по вкладам 10,16%

2014 год

Доходность моего НПФ 2,67%

Средняя доходность по вкладам 8,07%

Иногда НПФ может сработать в минус. По моей пенсионной схеме, если фонд получит убыток, инвестиционный доход не начисляется, но накопления не пострадают. Убыток НПФ компенсирует за счет своего резерва. Существуют схемы, в которых фонд гарантирует минимальную доходность, например 4%. Если сработал хуже, увеличивает ваши накопления на 4% за свой счет.

Цены тоже растут, поэтому сравнивайте доходность фонда с инфляцией. Разница между ними — это реальная доходность пенсионных инвестиций.

Статистику по инфляции найдете на сайте Росстата. Фонды публикуют показатели доходности за прошедшие периоды на официальных сайтах, но я смотрю сайт ЦБ РФ. НПФ на своем сайте отчитывается о том, сколько процентов заработал, а не сколько начислил. Начисляют на пенсионный счет меньше, потому что берут комиссию за работу. На сайте Центробанка можно рассчитать эту комиссию и узнать, какую доходность реально получили.

Если после вычета комиссии НПФ за год начислил 10%, а инфляция за этот же год — 3%, то реальная доходность пенсионных накоплений составит 7%. Если доходность ниже инфляции, в реальных ценах накопления уменьшаются.

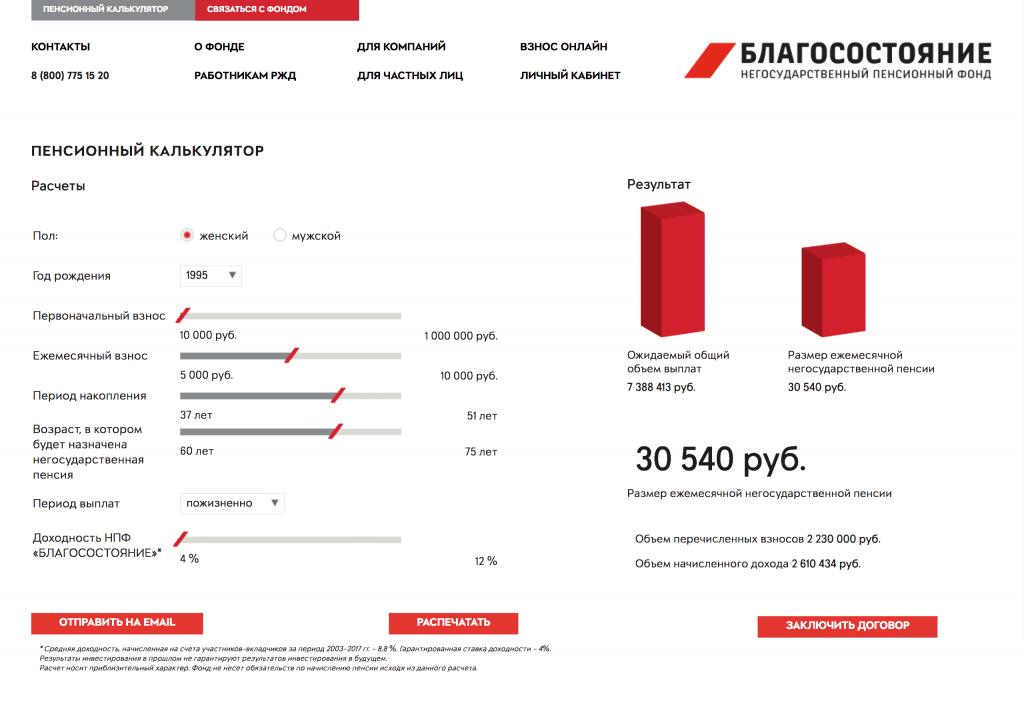

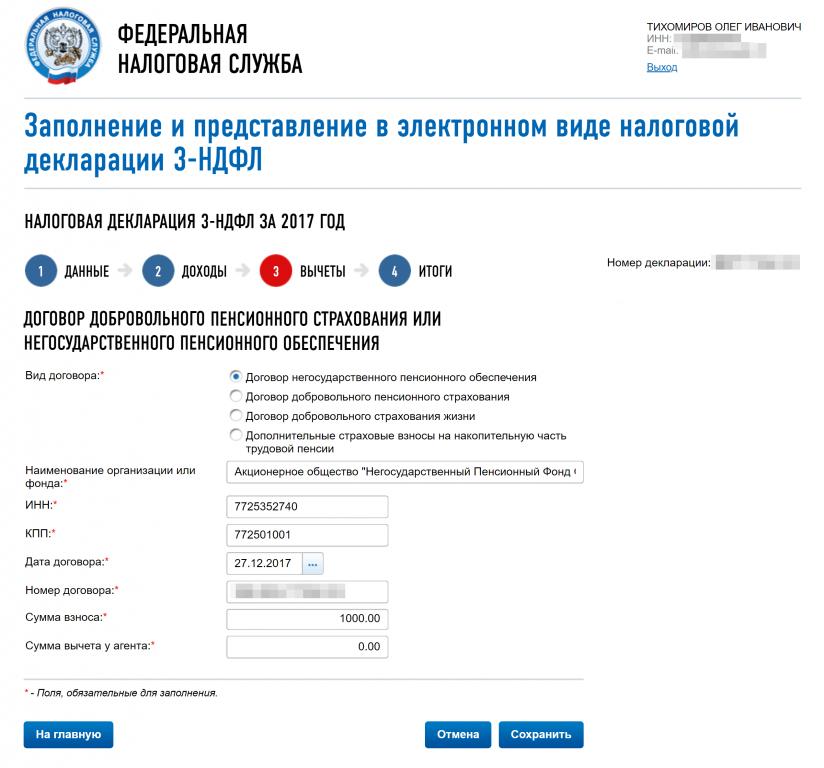

Выбрать пенсионный план поможет пенсионный калькулятор. Найдите его на сайте НПФ и подставьте параметры: пол, возраст, первоначальный взнос, ежемесячный взнос. Калькулятор выдаст предполагаемую сумму пенсии.

Например, вы решили получать дополнительно к государственной пенсии 100 000 Р в течение пяти лет. Вам до пенсии 30 лет. Калькулятор показывает, что в течение этого срока ежемесячный взнос — 4000 рублей. Это при средней доходности НПФ в 8% годовых. За период накопления вы перечислите в фонд 1 440 000 Р, а инвестиционный доход составит 4 млн рублей.