Как мы все знаем, коллекторы для того и созданы, чтобы реагировать на долги, и с радостью ими занимаются. Но к одним заёмщикам они проявляют особый интерес, а про некоторых со временем забывают. Почему так?

У коллекторов, как и у банковских организаций есть своя схема работы, которой они придерживаются, и заставляют исполнять своих сотрудников.

Рассмотрим должников по порядку по степени их "интересности" для МФО:

1. Кредиты до 30 дней

В первую очередь, это должники по кредитам до 30 дней.

Это когда начисление процентов по кредиту происходит ежедневно, а срок погашения основной суммы займа не превышает 30 дней.

Стоит заёмщику задержать платеж на два-три дня, как коллекторы моментально начинают реагировать.

В таких случаях достаточно просто позвонить заёмщику. Чаще всего, это добросовестные плательщики, которые просто забыли про платёж, и МФО это знает.

Процент погашаемости долга в таком случае 90%, а период задолженности, как правило, не превышает 50 дней.

Должники, вышедшие за рамки 60-ти дней уже считаются злостными неплательщиками. Они знают о наличии задолженности, но осознанно не платят. К таким коллекторы применяют более жёсткие меры воздействия, и иногда не совсем законные.

2. Долги, которым больше года

Они составляют основную базу коллекторов.

Тут коллекторам приходится проявляться изобретательность, чтобы заставить должника заплатить хоть что-то. Раньше все уловки были поголовно незаконные, сейчас же в ход идут страшные требования по почте, угрозы приставами и изъятием имущества, воздействие через родственников и друзей.

Процент погашаемости таких долгов составляет 50%.

На данном этапе коллекторы более охотно выходят в суд с требованием взыскать долг принудительно, но суды они не любят, это известно. Основную сумму долга составляют проценты и штрафы, которые снижаются судом и по заявлению должника и по собственной инициативе.

3. Купленные долги

Если МФО приобрело долги у банка или частных лиц (переуступка права требования), то по таким долгам они будут работать долго и упорно, поскольку в такие задолженности вложены личные деньги МФО. Коллекторы должны как минимум окупить собственные вложения, и желательно ещё и "навариться" сверху.

Здесь коллекторы могут опуститься и до прямых угроз, выходов по месту жительства должника, порчи личного имущества.

Чаще всего по таким делам МФО в суд не выходит: во-первых, проценты суд снизит, во-вторых, по большей части долгов уже вышел срок исковой давности.

Такие долги практически не гасятся должниками добровольно и часто попросту игнорируются, выплаты не превышают 10%.

Анализируем изложенное: самые лакомые должники - купленные и/или свежие. С ними легко работать и проще воздействовать.

У кого больше всего шансов не попасть под удар?

Наименьший интерес для коллекторов представляют только процентные должники: когда заёмщик внёс денежные средства в счёт погашения долга в два-три раза больше чем брал. Чем больше заёмщик оплатил - тем меньше он представляет интереса. Свои деньги МФО отбило, на процентах наварилось, можно в принципе и забыть о должнике, если он не поддается никаким угрозам.

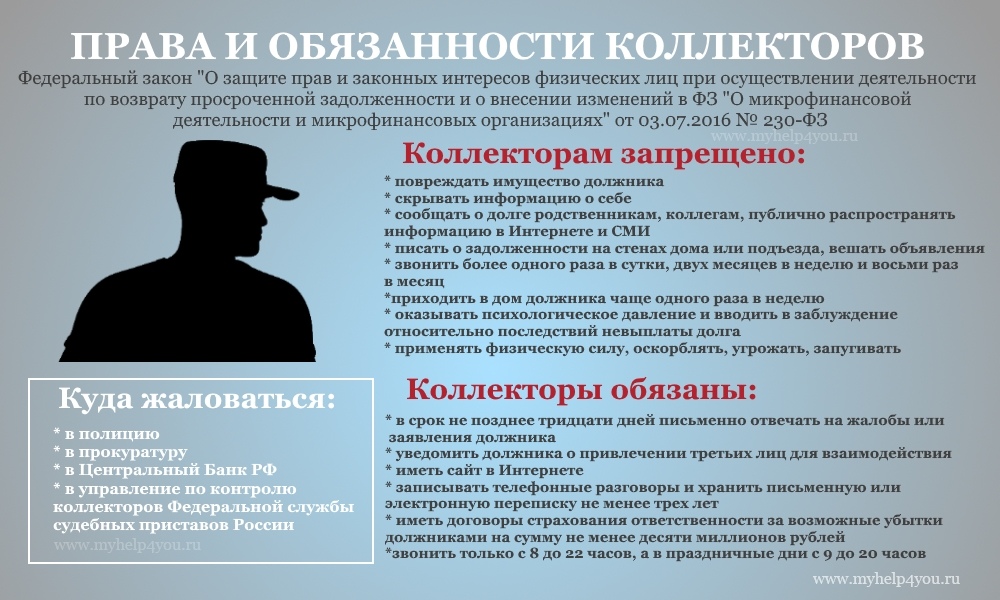

Ниже я прикладываю картинку, на которой прописаны права и обязанности коллекторов. Сохраните себе, чтобы не забыть:

Также предлагаю ознакомиться со статьей, в которой я рассказываю реально ли расторгнуть кредитный договор.

Если у Вас возникли какие-либо юридические сложности и вопросы, я помогу Вам разобраться в сложившейся ситуации.

Звоните 8-965-2-607-607 или пишите savo992@bk.ru. Мой личный сайт по ссылке: www.myhelp4you.ru

Также приглашаю вступить в группу ВКонтакте https://vk.com/thebestyuristonline чтобы всегда быть в курсе новостей законодательства