Содержание:

1 Как правильно оформить расписку о займе денег.

2 Что делать, если заемщик не возвращает сумму займа.

3 Судебная практика по долговым распискам.

Граждане (займодавцы), имеющие лишние финансовые средства, часто предоставляют их в долг другим гражданам (заемщикам) под проценты на основании письменных расписок или на основании договора займа, тем самым, увеличивая свои финансовые средства за счет других граждан. Но не всегда такие финансовые сделки между гражданами протекают гладко. Поэтому займодавцам следует знать не только положения Гражданского кодекса Российской Федерации (кратко – ГК РФ), которые регулируют все вопросы, связанные с займами в виде денег, но и судебную практику по этим вопросам.

1 Как правильно оформить расписку о займе денег.

Все юридические вопросы, связанные с договорами займа, регулируются статьями § 1. Заем Главы 42. Заем и кредит ГК РФ часть 2.

Исходя из положений статей 807-814 ГК РФ и судебной практики по искам займодавцев о взыскании задолженностей с процентами с заемщиков, при осуществлении финансовой сделки между гражданами займодавцам следует знать, помнить и применять на практике следующие обязательные требования при оформлении займа денег в виде расписки.

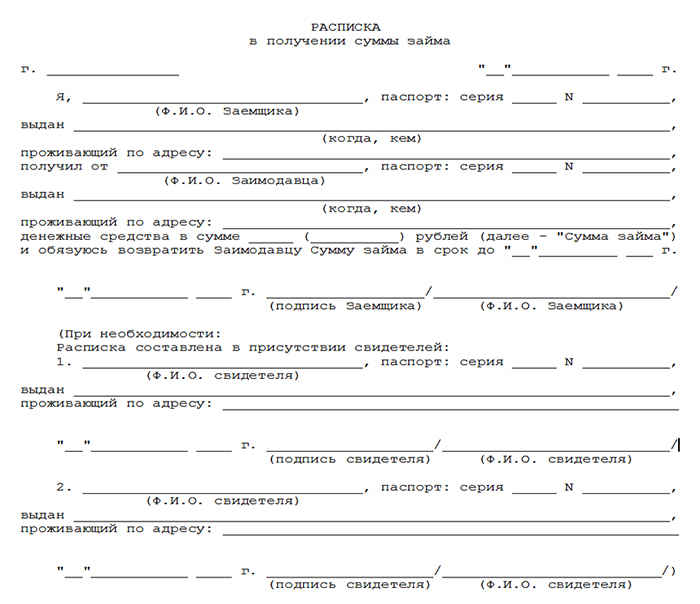

1 Желательно, что бы расписку о займе денег собственноручно написал сам заемщик. В крайнем случае можно подготовить правильно расписку, в которой хотя бы несколько слов и свои Ф.И.О. и подпись должен написать заемщик собственноручно. Это необходимо для того, если заемщик попытается заявить в суде, что подпись в расписке не им написана. Чем больше будет слов написано в расписке самим заемщиком, тем проще будет эксперту при назначении судом почерковедческой экспертизы установить подлинность подписи заемщика.

2 В расписке о займе денег должна быть указана как минимум следующая информация:

а) место совершение финансовой сделки;

б) полные Ф.И.О. займодавца и заемщика, их адреса места жительства по паспортам и данные паспортов;

в) сумма займа в деньгах или в иной валюте;

г) размер процентов по займу;

д) на какой срок была выдана сумма займа;

е) порядок и способ возврата займа и процентов по нему;

ж) дата передачи суммы займа займодавцем заемщику;

з) Ф.И.О. свидетелей (при желании) при передаче денег заимодавцем заемщиком и их место жительства по паспортам.

Исходя из судебной практики (например, Решение Лысьвенского городского суда Пермского края от 29 ноября 2018 г. по делу № 2-1356 (2018) об отказе заимодавцу в удовлетворении иска о взыскании долга с процентами с заемщика в связи с пропуском срока исковой давности истцом при подаче иска) можно в расписке не указывать срок возврата займа, а указать, что заемщик возвращает сумму займа с процентами заимодавцу моментом востребования согласно части 1 статьи 810 ГК РФ.

Согласно части 1 статьи 810 ГК РФ в случаях, когда срок возврата договором не установлен или определен моментом востребования, сумма займа должна быть возвращена заемщиком в течение тридцати дней со дня предъявления заимодавцем требования об этом, если иное не предусмотрено договором. В этом случае заимодавец уже не пропустит срок исковой давности при обращении с иском в суд при необходимости.

Исходя из положений статей 163, 808 ГК РФ, простая расписка о займе денег имеет равную юридическую силу с распиской о займе денег, заверенной нотариусом. Поэтому заверять расписку у нотариуса или не заверять, это уже решают стороны договора займа по расписке. Но если сумма займа превышает 100 000 рублей, а заемщик для заимодавца незнакомый, то лучше оформить расписку и заверить у нотариуса, там же передать сумму займа заемщику в присутствии нотариуса.

Займодавцу, прежде чем передать сумму денег заемщику по расписке, следует выяснить у него следующую информацию о заемщике:

а) место работы заемщика;

б) его семейное положение (Ф.И.О. супруги, наличие несовершеннолетних детей, их возраст);

в) наличие кредитных договоров;

г) наличие имущества (автотранспорт, недвижимость);

д) наличие брачного договора;

е) наличие долгов.

Если у потенциального заемщика нет работы, нет имущества, нет семьи, есть долги, то лучше с таким заемщиком не связываться.

2 Что делать, если заемщик не возвращает сумму займа.

За последние годы многие граждане привыкли жить в «займы», получая кредиты в банках, займы в МФО и у других граждан. Но возвращать кредиты, займы и проценты по ним не многие спешат своевременно, о чем свидетельствует многочисленная судебная практика по искам кредиторов в суды о взыскании с заемщиков задолженностей и процентов по кредитным договорам и по договорам займов.

Что делать заимодавцу, если заемщик по расписке не возвращает сумму займа?

Это зависит от условий расписки по возврату займа и процентов.

Если в расписке указана дата возврата заемщиком займа и процентов, то по истечении этой даты нужно серьезно готовиться заимодавцу к взысканию задолженности по расписке в судебном порядке, в чем может помочь юрист или адвокат. Важно при этом не затягивать решение этого вопроса с надеждой, что потом можно будет больше взыскать процентов по расписке вместе с суммой основного долга.

Даже если займодавец получит решение суда и исполнительный лист о взыскании с заемщика сумму основного долга и проценты по займу, то это не означает, что он получит в скором времени реальные деньги от заемщика. Об этом чуть позже.

Если в расписке не указана дата возврата займа и процентов, то в первую очередь нужно послать заемщику по почте ценным письмом с описью вложения уведомление или требование о возврате суммы займа с процентами, исходя из условий расписки. Можно передать это заемщику лично в руки, но обязательно под роспись на втором экземпляре уведомления или требования о возврате займа и процентов по нему. В этом случае вступает положение части 1 статьи 810 ГК РФ, о чем было указано выше. При этом нужно помнить, что ценное или заказное письмо хранится на почте один месяц, а потом, если его не получит заемщик, почта вернет его обратно займодавцу и взыщет с него за обратную пересылку н-ную сумму денег.

Матерые заемщики, как правило, не спешат получать на почте заказные и ценные письма, в т.ч. и судебные письма, о чем они в дальнейшем сожалеют.

Как сделать, что бы заемщик получил от заимодавца уведомление или требование о возврате задолженности по расписке и процентов?

Получатели заказных или ценных писем после получения почтовой квитанции о заказной или ценной корреспонденции узнают на почте, от кого пришла эта корреспонденция. Если матерый заемщик (который привык получать займы и не возвращать их) узнает, что это письмо от заимодавца, то он вправе отказаться от получения такого письма. В результате чего ценное письмо пролежит на почте месяц, после чего почта вернет его обратно в адрес заимодавца.

Можно воспользоваться следующим способом, который увеличит шансы, что заемщик получит от заимодавца ценное письмо с уведомлением или требованием о возврате задолженности по расписке и процентов.

Нужно купить какую-нибудь книжку тонкую, например, Уголовный кодекс Российской Федерации, договориться с любым знакомым человеком и от его Ф.И.О. выслать ценным письмом с описью вложения эту «книжку» и уведомлением или требованием о возврате задолженности по расписке и процентов. В почтовой описи будет указано:

1 УК РФ - 1 экз. 1 рубль

2 Уведомление от Ф.И.О. займодавца - 1 экз. 1 рубль

Лично в моей юридической практике такой способ уже неоднократно срабатывал на 5 с +.

Если заемщик не спешит возвращать долг с процентами по расписке, то нужно готовиться к судебному разбирательству, которое будет во многом зависеть от полноты содержания расписки и от правильных действий при подаче займодавцем иска в суд. Лучше при этом воспользоваться услугами юриста или адвоката.

При оформлении искового заявления в суд с учетом положений статей 131, 132 Гражданского процессуального кодекса Российской Федерации (кратко – ГПК РФ) обязательно следует обращаться в иске или в прилагаемом к иску ходатайстве об обеспечении исковых требований на основании статей 139-142 ГПК РФ. Согласно статье 141 ГПК РФ заявление об обеспечении иска рассматривается в день его поступления в суд без извещения ответчика, других лиц, участвующих в деле. О принятии мер по обеспечению иска судья или суд выносит определение. В этом случае заемщик не сможет продать машину, дачу, земельный участок, квартиру и т.д., пока суд не рассмотрит исковое заявление займодавца.

После того, как займодавец получит решение суда или заочное решение суда, а потом исполнительный лист о взыскании с заемщика задолженность по расписке с процентами, ему необходимо проштудировать Федеральный закон № 229-ФЗ «Об исполнительном производстве», Семейный кодекс Российской Федерации и передать с заявлением исполнительный лист в Службу судебных приставов по месту жительства или пребывания должника. Как работать с судебным приставом-исполнителем по взысканию долга с заемщика на основании исполнительного листа и исполнительного производства, возбужденного судебным приставом-исполнителем в отношении должника, это отдельный уже вопрос и более сложный, чем получить решение суда о взыскании с заемщика задолженности по расписке с процентами. Как для этого и потребуется Семейный кодекс Российской Федерации.

3 Судебная практика по долговым распискам.

Ниже на примере решений судов о взыскании задолженностей по распискам рассмотрим некоторые важные вопросы, связанные с ошибками истцов и ответчиков по таким судебным гражданским делам.

1 Новошахтинский районный суд Ростовской области рассмотрел 13 января 2019 г. по делу № 2-412/2019 исковое заявление заимодавца о взыскании с заемщика по расписке сумму долга 360 000,00 руб., проценты в размере 11107,00 руб. и судебные расходы в размере 4000,00 руб. за оформление представителем искового заявления и своим решением частично удовлетворил исковые требования:

1 Взыскал сумму долга – 360 000,00 руб.

2 Взыскал сумму в виде судебных расходов – 2500,00 руб.

В остальной части исковых требований отказал.

Суд отказал в удовлетворении исковых требований истцу по взысканию процентов по следующим причинам.

В расписке заемщиком было указано, что он обязуется возвратить сумму займа по первому требованию заимодавца. Истец обратился по почте к заемщику с требованием о возврате суммы займа 10.12.2018 и составил к иску расчет процентов от этой даты без учета положения части 1 статьи 810 ГК РФ (в случаях, когда срок возврата договором не установлен или определен моментом востребования, сумма займа должна быть возвращена заемщиком в течение тридцати дней со дня предъявления заимодавцем требования об этом, если иное не предусмотрено договором).

В данном случае заимодавцу следовало бы не спешить с подачей иска в суд, а подождать хотя бы 3-5 месяцев, после чего он смог бы взыскать с заемщика проценты за пользование чужими денежными средствами с даты с учетом положения части 1 статьи 810 ГК РФ и положений статей 165.1, 395 ГК РФ.

2 Лысьвенский городской суд Пермского края рассмотрел 29 ноября 2018 г. по делу № 2-1356 (2018) исковое заявление заимодавца о взыскании с заемщика по расписке задолженности по договору займа, морального вреда, судебных расходов, ссылаясь на неисполнение заемщиком условий договора займа и своим решением полностью отказал в удовлетворении исковых требований истцу.

Суд отказал в удовлетворении исковых требований истцу по следующим причинам.

Во-первых, согласно представленных истцом с иском расписок, в них было указано, что заемщик получил от него не деньги, а строительные материалы.

Во-вторых, истец при предъявлении иска пропустил срок исковой давности, установленный согласно статей 196, 200 ГК РФ, а ответчик в возражениях на иск указал на это и потребовал от суда применить положения статьи 199 ГК РФ.

3 Одинцовский городской суд Московской области рассмотрел 16 января 2019 г. по делу № 2-490/2019 исковое заявление заимодавца о взыскании с заемщика по расписке задолженности в сумме 6 500 000,00 руб., процентов в сумме 1 569 976,53 руб., процентов за пользование чужими денежными средствами в размере 1 491 338,99 руб., судебных расходов по оплате государственной пошлины в сумме 56 594,00 руб., процентов за пользование чужими денежными средствами за период с 7.09.2018 г. по день фактической уплаты задолженности и своим решением полностью отказал в удовлетворении исковых требований истцу.

Суд отказал в удовлетворении исковых требований истцу по следующим причина.

Истец представил с иском копию расписки. Суд отложил рассмотрение этого дела, обязав истца предоставить подлинную расписку, но истец не смог найти подлинную расписку. В связи с чем, суд сделал следующие выводы, отказывая истцу в удовлетворении в исковых требованиях.

В обоснование своих требований, стороной истца в материалы дела не представлен оригинал расписки (л.д.10). представленная копия не читаемая, а потому относимым и допустимым доказательств наличия заемных обязательств в силу закона являться не может и принята судом как доказательство по делу тоже не может.

Копия документа не может быть принята во внимания суда в качестве доказательств в силу ч.7 ст.67 ГПК РФ, согласно которой суд не может считать доказанными обстоятельства, подтверждаемые только копией документа или иного письменного доказательства, если утрачен и не передан суду оригинал документа, и невозможно установить подлинное содержание оригинала документа.

С учетом изложенного суд приходит к выводу, что исковое заявление не подлежит удовлетворению в полном объеме, поскольку факт займа судом установлен быть не может по имеющимся в деле доказательствам.

Выводы:

1 Основной плюс займов по распискам – это то, что оформление такой сделки не сложно и не занимает много времени, а заимодавец в лице гражданина может получить от заемщика приличные проценты, исходя из условий расписки, но с учетом положений пункта 5 статьи 809 ГК РФ (в редакции Федерального закона от 26.07.2017 N 212-ФЗ), вступившего в силу с 01.06.2018 г.

2 Основной минус займов по распискам – это то, что реально взыскать с заемщика сумму, взысканную решением суда, заимодавцам не всегда удается быстро, процесс исполнения решения судов не редко затягивается на месяцы и годы.

3 Поэтому заимодавцам, которые имеют финансовую возможность передать свои «лишние» деньги в долг кому-то, надежней заключать с гражданами договор займа с залогом и (или) с поручительством. Это сложней, но надежней для заимодавцев.

Юрист Зотов В.И.

https://www.9111.ru/urist-9953/

г. Петрозаводск

23 июля 2019 г.

Приветствую посетителей этого Юридического сайта ! Законы знать полезно всем, но лучше уметь применять их на практике с пользой для себя. Юрист с опытом работы может помочь быстрей с этим разобраться и решить вашу проблему !

Хорошая статья, очень полная. Как раз сейчас занимаемся этим вопросом)

Срок исковой давности 3 года?

Здравствуйте, уважаемая Тамара Алексеевна!

Если в расписке или в договоре займа указан срок возврата займа, то срок для предъявления иск а в суд согласно статей 196, 200 Гражданского кодекса РФ три года.

...

Статья 196. Общий срок исковой давности

1. Общий срок исковой давности составляет три года со дня, определяемого в соответствии со статьей 200 настоящего Кодекса.

...

Статья 200. Начало течения срока исковой давности

1. Если законом не установлено иное, течение срока исковой давности начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права и о том, кто является надлежащим ответчиком по иску о защите этого права.

2. По обязательствам с определенным сроком исполнения течение срока исковой давности начинается по окончании срока исполнения.

Но судья применит положения статьи 199 ГК РФ, если ответчик заявит в суде, что истец пропустил срок исковой давности при подачи иска.

...

Статья 199. Применение исковой давности

1. Требование о защите нарушенного права принимается к рассмотрению судом независимо от истечения срока исковой давности.

2. Исковая давность применяется судом только по заявлению стороны в споре, сделанному до вынесения судом решения.

Истечение срока исковой давности, о применении которой заявлено стороной в споре, является основанием к вынесению судом решения об отказе в иске.

3. Односторонние действия, направленные на осуществление права (зачет, безакцептное списание денежных средств, обращение взыскания на заложенное имущество во внесудебном порядке и т.п.), срок исковой давности для защиты которого истек, не допускаются.

Приветствую!

Если возникнут юридические вопросы по этой теме, то пишите их по адресу https://www.9111.ru/urist-9953/

Если есть положительные примеры из судебной практики, то поделитесь ссылкой на № гр. дела и дату вынесения конкретным судом судебного Постановления...

Всем желаю удачи!

Приветствую всех!

В дополнение к этой юридической статье хотел бы добавить следующее.

Займодавцу, который намерен передать сумму денег в долг под проценты какому-то заемщику, лучше в этом случае заключить надлежащим образом с заемщиком договор займа денег и заверить его у нотариуса.

Если заемщик нарушит условия договора займа, то можно не обращаться в этом случае в суд с исковым заявлением, а взыскать долг с процентами с должника на основании нотариальной надписи нотариуса. Подробней об этом тут Подробнее ➤

Всем удачи и жить без долгов!