Такой заголовок выбран мною не для привлечения внимания, в этой статье действительно пойдет речь о том, откуда можно извлечь денежные средства и как ими разумно распорядиться, чтобы быть по-настоящему богатыми людьми.

Однажды в обсуждении к одной из статей на этом сайте я имела неосторожность высказать свое мнение о том, что инвестировать можно при любом доходе, потому как даже маленькие суммы, но регулярно инвестируемые, на длинных горизонтах дают прекрасный результат. Это во всяком случае лучше, чем ноль! Но контингент "одноклассников" мою мысль не понял и сильно оскорбился.

Куда инвестировать деньги – не тема настоящей статьи. Здесь я напишу несколько вариантов того, откуда ЕЩЕ можно взять деньги, и не удивляйтесь потом, что они у вас есть.

1. Оптимизация налогообложения – налоговые вычеты

Я много раз уже писала о возможности возврата из бюджета денег за платное лечение, платное обучение, страхование и благотворительность (социальные вычеты).

Есть еще имущественные налоговые вычеты за покупку жилой недвижимости, вычет с процентов по ипотеке и с расходов на ремонт жилого помещения, купленного у застройщика без отделки.

Кроме того, есть еще один из самых выгодных вычетов – вычет инвестиционный. О нем обязательно напишу отдельной статьей. По нему есть возможность получать до 52 000 руб. ежегодно.

Совет:

Пользуйтесь налоговыми вычетами. Не дарите свои деньги государству.

Вот и первый возможный дополнительный источник дохода. Дальше – больше.

2. Кредитная оптимизация – рефинансирование

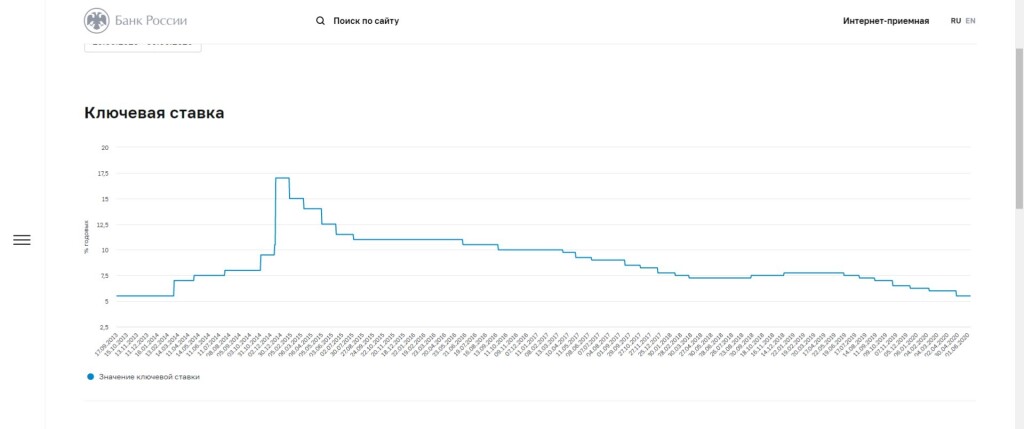

Проанализируйте свои кредитные обязательства, используя курс Центрального банка РФ, направленный на снижение ключевой ставки.

Как видно на этом графике, ключевая ставка в последнее время снижается. Сейчас она на уровне 5,5%. Это значит, что есть возможность рефинансировать свои кредиты, в т.ч. ипотечные, в других банках и платить по кредиту еще меньше.

3. Продажа нерентабельных активов

Проанализировав свои кредитные обязательства, важно не забывать и о своих активах. Они тоже должны постоянно анализироваться: какие активы у вас есть (квартира, дача, гараж, земельный участок и т.п.) и какой доход/расход приносит вам этот актив.

Формула эффективности актива:

(Доходы – расходы)/рыночная стоимость х 100%.

По этой формуле очень легко подсчитать, насколько эффективна, например, сдача квартиры в аренду. Посчитайте, сколько вы платите в год на нее налогов, коммунальных платежей, сколько вкладываете в ремонт, вспомните все мелкие траты (замена крана, опломбировка счетчика и т.д.). Скорее всего, вы увидите картину, что даже доходность от банковского вклада, которая никогда не будет выше инфляции, и то будет выгоднее, чем доход от сдачи квартиры в аренду.

Возможно, стоит что-то продать, что не используется и не приносит прибыли, чтобы купить что-то нужное или вложить деньги в инвестирование с большей доходностью.

Например, в наследство досталась дача где-нибудь далеко, куда вы не ездите, но платите при этом налог и членские взносы в СНТ. В этом случае есть смысл ее продать.

Совет:

Продать все, что не нужно, чтобы погасить обязательства либо купить инвестиционные активы.

Если у вас не завалялось нигде ненужных дач или земельных участков, читайте дальше.

4. Продажа б/у вещей

Не стоит игнорировать данный вид дохода, вы удивитесь, сколько можно выручить средств, если обменивать ненужные вещи на всегда нужные деньги.

За 2019 год я продала на "Авито" вещей почти на 26 000 рублей. Это в Саратове. Знаю, что в Москве продажа идет гораздо активнее, особенно если живешь рядом с метро.

Возможно, это и немного. Но давайте посчитаем:

26 000 под 10% годовых –это 28 600 руб. через год; далее, если мы не будем забирать вклад и проценты, а вложим еще на год под 10%, то еще через год получим 31 460 руб.

На третий год – 34 606 руб.

А через 30 лет это будет 453 683,82 руб.

То есть если бы я инвестировала эти 26 000 и забыла о них до выхода на пенсию и не вкладывала больше ничего, то они превратились бы в капитал в размере 450 000 рублей.

Опять же это больше, чем ноль.

5. Сдача вторсырья платно

Сдавая макулатуру, цветмет, пластик, стекло и т.п. платно, вы не только получаете деньги, но и спасаете свою планету – тоже своего рода инвестиция.

Суммы маленькие, но я уже показала на примере продажи б/у вещей, что на длинных промежутках времени (10, 15, 20 лет) маленькие суммы благодаря сложному проценту вырастают в нечто большее. Плюс это расхламление вашего пространства.

6. Просите скидки

Первое правило богатых людей – просить скидки. Это разумный подход к тратам, а не скупердяйство, как можно подумать. Пользуйтесь кэшбэками, бонусными системами и другими плюшками по банковской карте. Ищите, какая карта наиболее выгодна для разных целей. Копите мили на перелетах.

Все это экономит ваши деньги, которые не так уж и просто зарабатываются.

7. Проанализируйте свои траты

Для того чтобы понять, куда уходят деньги – достаточно вести сплошной учет расходов и доходов как минимум 3 месяца. Желательно дольше.

Совет:

ведите сплошной учет доходов и расходов.

Откажитесь от ненужных подписок, услуг, которые ежемесячно отнимают какие-то незначительные суммы, и все время некогда позвонить и отменить их.

8. Используйте пособия, выплаты и льготы, материнский капитал

Не стоит пренебрегать и таким видом дохода, как пособия, положенные по закону. Многие боятся бюрократии, походов по инстанциям и многих других, возможно, и не существующих проблем. У большинства семей сертификат на материнский капитал до сих пор лежит в виде бумажки, и куда его потратить, они не знают. А зря!

Совет:

продумайте, на какие пособия и льготы вы имеете право и как их можно разумно применить.

Например, у вас есть кредит на машину, нерегулярно сдаваемая квартира и неиспользованный материнский капитал.

Кредит – это и так пассив, а не актив, а сдача квартиры, особенно нерегулярная – актив довольно сомнительный. Плюс материнский капитал.

Продав квартиру, можно частью денег закрыть кредит, а добавив материнский капитал – вложить оставшуюся часть в покупку другой квартиры как для себя, так и под сдачу, но в более удачном месте или с более хорошим ремонтом.

9. Пользуйтесь финансовыми инструментами

Пандемия 2020 показала, насколько важно было иметь финансовую подушку на случай потери дохода или заработка. Но это полезно и в мирное время. Имейте как минимум 3 ежемесячных расхода семьи в месте, к которому есть ограниченный доступ (депозиты, банковские вклады). Доходность такая подушка приносить не будет, но ее цель другая – не дать свалиться в финансовую яму на случай непредвиденной жизненной ситуации.

Также рекомендую присмотреться к такому инструменту, как страхование (жизни и здоровья, имущества, ответственности). Цель страхования – покрыть наши крупные расходы на случай непредвиденной ситуации, такой, как потеря трудоспособности, потеря жилья или риск ответственности за затопление соседей. Все эти случаи будет покрывать страховка, а нам не придется волноваться, откуда взять деньги, случись что.

10. Прокачайте свой доход

В конечном итоге, в некоторых случаях, конечно, можно прийти к выводу, что больше нечего оптимизировать и продавать, а доход все равно не соответствует вашему финансовому плану.

Тут остается только думать над увеличением своего дохода.

Кстати, пересматривать вашу зарплату каждый год с учетом инфляции – обязанность работодателя.

ТК РФ. Статья 134. Обеспечение повышения уровня реального содержания заработной платы

Обеспечение повышения уровня реального содержания заработной платы включает индексацию заработной платы в связи с ростом потребительских цен на товары и услуги. Государственные органы, органы местного самоуправления, государственные и муниципальные учреждения производят индексацию заработной платы в порядке, установленном трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, другие работодатели - в порядке, установленном коллективным договором, соглашениями, локальными нормативными актами.

Со своей стороны вы можете подойти к своему работодателю с вопросом "Что еще я могу делать дополнительно, чтобы иметь такой-то желаемый доход? Чем еще я могу быть полезен?".

Если это не сработает, стоит поискать подработку у другого работодателя. Ведь если мы хотим иметь какой-то пассивный доход на пенсии, об этом стоит задуматься уже сейчас.

Всем финансовых успехов!

Отличный анализ, вот только "в долгую" играть с государством не выйдет!

20-30 лет - о чём вы! мечтать, как говорится, совсем не вредно..

мечтать, как говорится, совсем не вредно..

Да и 10% годовых на нашем рынке не найти) Речь об иностранных ценных бумагах

Советы возможно оптимистичные, но малоэффективные. 10% под инвестиции у нас никто не даёт. А чтобы возместить 13% НДФЛ из бюджета нужно вложить намного больше и не всем это по силам. Старые вещи практически не берут.

Вклады под 10% действительно маловероятны. А вычеты получить реально без особых проблем, сама получала возврат НДФЛ и с раходов на второе образование, и имущественные с ипотечной квартиры, и сейчас собираю документы на вычет со стоимости лечения.

Отлично..,, копите мили на перелётах'..статья для олигархов? Тут если придется полететь куда, то копить придется как раз на билет...

Читается взахлёб. Спасибо за ваше очередное российское фэнтази!