15 лет в России действует льготная программа военной ипотеки. Во многих регионахвоенные могут получить по ней дом или квартиру, не потратив собственных денег. Рассказываем, какие условия предоставления военной ипотеки в 2021 году, какие у нее есть ограничения для получения и подводные камни, какие особенности в оформлении.

Все, что нужно знать о военной ипотеке в 2021 году: условия, суммы, подводные камни

Военная ипотека позволяет обеспечить жильем военнослужащих, не выделяя на это триллионы рублей, и не заставляя их ждать десятки лет в очереди на жилье. Для самих военных это тоже неплохой вариант – это ипотека, которую весь срок службы гасит государство. Как именно получить такой кредит, на какие суммы можно рассчитывать и какие есть подводные камни у этой программы – читайте в нашем материале.

Почему жилье для военных – проблема

Жилищная проблема в России в целом как-то решается – это и дешевая ипотека по госпрограмме, и семейная ипотека, а кто-то даже получает жилье, прождав несколько лет в очереди (пример – дети-сироты). Конечно, проблем все еще остается предостаточно, и даже очень дешевая ипотека – это все же ипотека. Но есть особая категория людей – те, кто находится на полном государственном обеспечении.

Это военнослужащие и сотрудники силовых органов – МВД, Росгвардии, ФСИН, ФСБ и других ведомств. Оклады у них не очень высокие (особенно у тех, кто служит недавно), а заниматься какой-то дополнительной работой силовики просто не имеют права. Выходит, что они могут рассчитывать исключительно на то, что им дает государство в том или ином виде.

Учитывая, что военнослужащие – люди подневольные, и вынуждены исполнять любой полученный приказ, чаще всего они служат не в своем городе. И здесь особенно важно то, как государство способно обеспечить их жильем.

А вариантов жилищного обеспечения есть сразу несколько:

служебное жилье. Это то, что должны выдать всем нуждающимся и буквально сразу (в течение 3 месяцев с даты переезда на новое место службы). Для военнослужащих рядового и сержантского состава это будет квартира в общежитии, для офицеров – квартиры. Площадь жилья должна соответствовать нормативам – на одного человека должно полагаться минимум 18 квадратных метров (причем расчет идет на всех членов семьи). А некоторые категории военнослужащих получают служебное жилье с дополнительными метрами. Такое жилье нельзя приватизировать, сдать в аренду, а при длительном отъезде – сохранить за собой;

постоянное жилье. Все те, кто прослужил в силовых органах 10 лет и больше и нуждается в собственном жилье, могут получить его уже в собственность. До 2014 года выдавали непосредственно квартиры, сейчас можно получить только субсидию на покупку жилья. Рассчитывается она с учетом норматива площади, количества членов семьи, нормативной стоимости квадратного метра и повышающего коэффициента за выслугу лет (от 1,85 до 2,75). Пример: семья военнослужащего с 15-летним стажем из 3 человек получит 4,86 миллиона рублей на покупку своей квартиры;

компенсация за наем жилых помещений. Выплачивается, исходя из региона проживания и количества членов семьи. Например, если военный живет один, он получит в среднем 7-9 тысяч рублей в месяц компенсации, а если у него семья из 3 человек – то около 12-15 тысяч рублей;

военная ипотека. Государство каждый год направляет определенную сумму на специальный счет каждому участнику системы.

И именно о военной ипотеке пойдет речь дальше.

Как работает накопительно-ипотечная система

Хоть государство тратит на оборону более 3 триллионов рублей в год, оно пока не может обеспечить жильем (или субсидией на его покупку) всех военнослужащих и силовиков одновременно. Отсюда и появилась накопительно-ипотечная система – ее суть в том, что государство откладывает относительно небольшие суммы каждый год для почти каждого военнослужащего, а остальное может дать банк в кредит.

Накопительно-ипотечная система (НИС) существует в России с 2005 года. Вступить в систему могут военнослужащие в разных званиях и вне зависимости от того, какая у них выслуга, есть ли семья и другая недвижимость.

Отличается только момент, с которого военнослужащий может вступить в НИС:

офицеры, получившие первое офицерское звание после 2005 года – по факту заключения первого контракта;

прапорщики и мичманы, заключившие первый контракт после 2005 года – прослужив минимум 3 года по контракту;

солдаты, сержанты, старшины и матросы – после заключения второго контракта.

При этом для офицеров и прапорщиков участие в НИС обязательное, тогда как для рядового и сержантского состава – добровольное. То есть, рядовой контрактник должен будет подать рапорт о вступлении в НИС, тогда как для офицера в этом нет необходимости. Кроме того, в НИС могут участвовать сотрудники других силовых органов.

Другими словами, офицер вправе вступить в НИС сразу после получения первого звания (то есть, выпустившись из учебного заведения и заключив первый контракт), а рядовые контрактники – лишь заключив второй контракт (то есть, спустя 3 года после начала службы).

Дальше все идет по следующей схеме:

после вступления в НИС государство перечисляет определенную сумму на личный именной накопительный счет каждого участника;

сумма взноса каждый год увеличивается. Кроме того, уже перечисленные деньги не просто лежат на счете, а участвуют в инвестиционных операциях и приносят определенный доход (благодаря чему растет сумма остатка);

спустя 3 года участник может подать рапорт, чтобы использовать уже накопленные средства для получения целевого жилищного займа;

уже накопленные деньги пойдут в счет уплаты первоначального взноса по ипотечному кредиту, а ежемесячные взносы по нему государство будет делать и дальше – сумма годового взноса делится на 12 частей, и они перечисляются в банк ежемесячно.

- Соответственно, НИС дает возможность военнослужащему приобрести жилье, вообще не имея собственных средств и сбережений на это. И пока он продолжает служить, государство продолжает платить за него по ипотечному кредиту.

Сколько дает государство и что можно купить за эти деньги

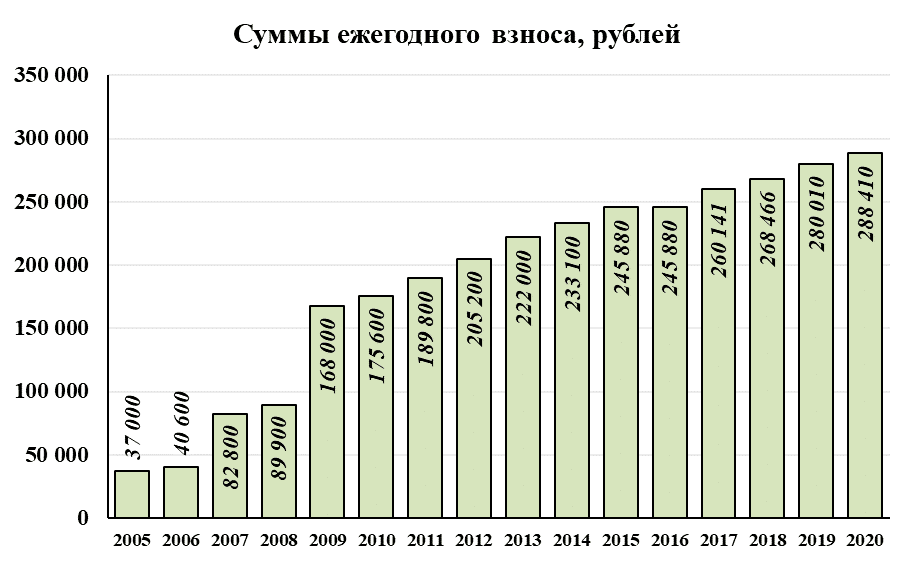

Каждый год государство зачисляет на именные накопительные счета участников НИС накопительные взносы. Их перечисляют из федерального бюджета, причем перечисляются они раз в месяц по 1/12 от суммы годового платежа. Суммы существенные – начав в 2005 году с 37 тысяч рублей, сейчас военная ипотека дошла до 288,4 тысяч рублей в год.

На графике видно, как росла сумма платежей:

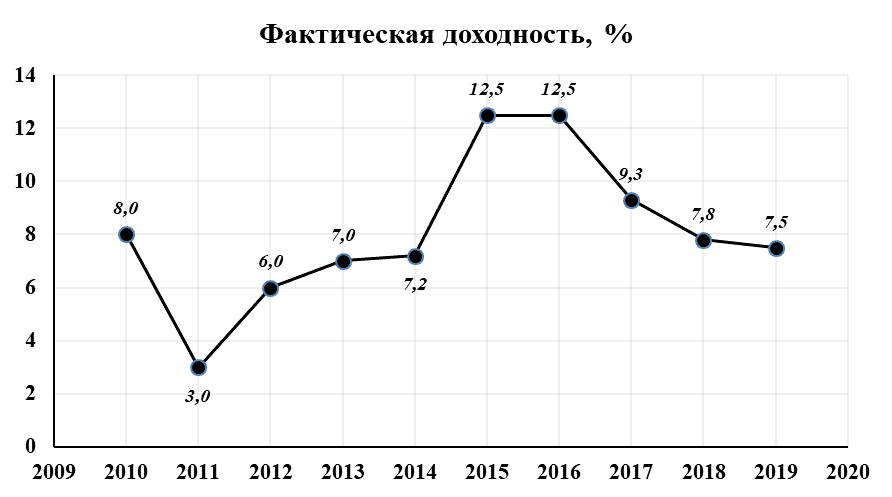

Однако взносы от государства – не единственная часть ипотечных накоплений для военнослужащих. Также средства могут формироваться и за счет доходов от инвестирования уже имеющихся накоплений, и других не запрещенных источников.

ФГКУ «Росвоенипотека» размещает временно свободные средства в управляющих компаниях, поэтому с 2010 года суммы взносов увеличиваются на определенный процент каждый год. Стоит учитывать, что реальная сумма увеличения взносов будет чуть меньше, чем заявленная доходность по этим средствам – часть дохода забирает себе управляющая компания.

Процент доходности за последние 10 лет был таким:

То есть, деньги не лежат «мертвым грузом» на счетах, а работают – и в некоторые годы даже приносят доход выше инфляции. Учитывая, что сумма взноса увеличивается каждый год на величину инфляции, за каждым военнослужащим собираются достаточно серьезные накопления, которых через несколько лет может хватить на покупку жилья даже без использования ипотеки (правда, в не очень большом городе).

Что касается ограничений по целевому жилищному займу, то они такие:

оформить военную ипотеку можно только в банке, который с ней работает (таких большинство среди крупных банков);

купить можно квартиру в новостройке (в том числе по ДДУ – на этапе строительства), на вторичном рынке и даже участок с домом. Можно рефинансировать оформленный ранее ипотечный кредит;

сумма кредита зависит от того, сколько накопилось у заемщика на счете, сколько он вносит собственных средств и какой первоначальный взнос требует банк. Максимум сейчас – 3 141 000 рублей в Сбербанке, 3 300 000 рублей в Россельхозбанке, 3 790 000 рублей в Промсвязьбанке (это под 5,85% годовых, а по обычной программе – 3 286 000 рублей).

Конкретные условия кредитования устанавливают уже сами банки. Везде требуется, чтобы первоначальный взнос был не менее 10-20% от суммы ипотечного кредита (хотя за каждым заемщиком уже накопилось минимум 3 ежегодных взноса), срок кредитования – до 25 лет (но не более, чем до достижения предельного возраста нахождения на службе). А по процентным ставкам все почти одинаково – это диапазон от 7,5 до 8,5%.

Правда, Промсвязьбанк каким-то образом может выдавать военную ипотеку под 5,85% годовых – по такой же ставке он выдает льготную ипотеку по госпрограмме-2020. Но закончится такое предложение уже 1 декабря.

Особенности и процедура оформления

Главная цель военной ипотеки – обеспечить военнослужащих собственным жильем, даже не дожидаясь, когда они наберут минимальные 10 лет выслуги. Это выгодно и самим военным (жилье здесь и сейчас), и государству (не нужно искать служебное жилье, а расходы растянуты во времени), и банкам (государство гарантированно заплатит определенную сумму по кредиту).

Всем занимается ФГКУ «Росвоенипотека», но начинается участие в системе не с оформления кредита, а с включения в саму систему.

Примерный алгоритм такой:

в каждой части есть кто-то, кто отвечает за эту программу (или за обеспечение жильем по разным программам). Это лицо самостоятельно собирает информацию о тех, кто в обязательном порядке вступает в НИС (офицеры), и передает эти данные командиру части. Туда же включаются и те, кто имеет право на добровольное участие в системе – но только если от них есть рапорты;

дальше все документы идут в региональное управление жилищного обеспечения, а оттуда в Департамент жилищного обеспечения Минобороны, который взаимодействует с «Росвоенипотекой»;

в часть возвращается карточка участника НИС вместе с регистрационным номером участника.

После этого военнослужащий считается участником НИС, и на его счет начинают поступать деньги. Как рассказывают сами военные, к ним регулярно приезжают представители «Росвоенипотеки» и проводят просветительскую работу – рассказывают все важное о системе.

Спустя 3 года деньги уже можно использовать на оформление целевого жилищного займа (ЦЖЗ), а уже накопленные деньги потратить на первоначальный взнос. Например, если военный обратился за ипотекой в январе 2020 года, а в системе он состоит ровно 3 года, то на его счете будет 882 850 рублей, из которых 797 790 рублей – это взносы государства, а 85 060 рублей – накопленный инвестиционный доход.

Конечно, можно подождать дольше, чтобы собрать более крупную сумму и оформить ипотечный кредит на большую сумму (и, например, купить квартиру большей площади). В данном случае все зависит от самого военнослужащего – согласен ли он ждать еще несколько лет или ему проще купить более доступное жилье.

Если он решится оформлять ипотеку, действовать нужно так:

оформить свидетельство о праве на получение ЦЖЗ. По сути, этот документ – согласие государства на то, что военнослужащий оформить военную ипотеку (а государство, соответственно, переведет уже накопленные деньги на первоначальный взнос). Оформляется оно точно так же, как и вступление в систему – через рапорт на имя командира части, в РУЖО, затем в Минобороны, в Росвоенипотеку, где и оформляется свидетельство. На это отводится несколько месяцев, но на практике может занимать и до полугода. При этом срок действия свидетельства – всего 6 месяцев с даты подписания;

подобрать подходящую недвижимость. Здесь все упирается в конкретные цифры: есть сумма накоплений на счете в НИС, есть какие-то личные сбережения у военного (плюс материнский капитал – тоже если есть), от этого рассчитывается максимальная сумма кредита. Соответственно, в эту сумму нужно уложиться – подобрав жилье на первичном или на вторичном рынке. С этим бывают проблемы там, где жилье стоит дорого – ведь сумма взносов государства одинаковая по всей стране, а квартиры отличаются по стоимости в разы (если не в десятки раз);

подобрать банк и оформить ЦЖЗ. Обычно военные идут в тот банк, который согласует им максимальную сумму кредита (и ее они связывают со стоимостью жилья). Банки рассчитывают эту сумму по своему усмотрению – так, чем старше военнослужащий, тем меньшую сумму ему согласуют (так как остается меньше лет до предельного срока). Влияет на это и процентная ставка – чем больше будет идти на погашение процентов, тем меньшая часть пойдет на уплату основной суммы, и тем меньше будет в итоге сам кредит.

Банки в своих программах военной ипотеки ориентируются на то, что за военнослужащего погашать ЦЖЗ будет исключительно государство, и именно из этого рассчитывают параметры кредитов. Однако они учитывают и ежегодный рост взносов – но бывали годы, когда государство не индексировало их сумму. Тогда оплачивать разницу могут заставить и самого заемщика.

Кроме того, есть нюанс со страховкой – она обязательная для всех ипотечных кредитов (та, которая страхует саму квартиру), но платить ее придется самому заемщику, а это 5-6 тысяч рублей каждый год. А еще банк может навязать добровольное страхование заемщика, которое в данном случае вообще неактуально – на процентную ставку оно не влияет (она закреплена на одном уровне), а военнослужащих и так страхует государство.

В целом, процедура оформления кредита от выдачи свидетельства до окончания сделки купли-продажи может занимать до полугода – все зависит от того, как быстро заемщик найдет жилье (при условии его плотного графика на работе), и сможет оформить все документы.

8.8М

8.8М