Проценты по вкладам - что знать про них надо?

Этот банковский прием с высокими процентами по вкладу не нов. Но он опять активизировался. Считаю ...

Немного поддержки в непростое время

Получила официальное уведомление: в моём жилье будет временно ограничено пользование ...

Семейные перемены и мой новый шаг

Сейчас у меня непростая ситуация, связанная с изменениями в семье, и мне предстоит самостоятельно закрывать несколько долгов. Если у кого-то есть возможность поддержать меня материально — буду очень благодарна.

Выплаты на детей 2025: Где ваши деньги и как их забрать? (Опыт родителя!)

Деньги для детей: Как не утонуть в бумагах и получить то, что положено вашей семье! Вот честно, друзья, как родитель, я порой чувствую себя настоящим детективом, когда речь заходит о детских выплатах и пособиях.

Операторы связи смогут нести ответственность за ущерб из-за действий мошенников в 2025 году

Сегодня поговорим о том, что операторов связи хотят обязать нести свою ответственность ...

Список компаний с очевидными признаками нелегальной деятельности в сфере финансов + личный мониторинг

Хотя бы однажды каждый из вас представлял себя миллионером и мечтал о лёгкой добыче которая сыплется на голову, как манна небесная. Недавно мой знакомый попал в аналогичную ситуацию и рассказал,...

Мир! Труд! Май! И 30% годовых!

Всех приветствую! На днях я увидел в одном из банков очень привлекательное ...

Изменения в законодательстве о банкротстве: что нужно знать юристам

В современном мире экономика постоянно трансформируется, а вместе с ней меняются ...

Мама, папа, сыновья: функционирование и банкротство кредитных организаций через призму семейных отношений.

Знаю-знаю. С ходу возникает вопрос: как связаны кредитные организации и семейные ...

Что будет, если не платить кредит в 2025 году: правда без прикрас

Представьте: вы взяли кредит, но жизнь резко изменилась — потеряли работу, заболели ...

Почему Трамп говорит, что спонсирует Канаду и другие страны?

Задумывались ли вы, действительно ли Америка выделяет финансовые средства другим ...

Какую помощь оказали Украине западные союзники?

Соединенные Штаты снабжают Украину жизненно важными оборонительными и наступательными ...

Замороженные фонды. Почему Европе будет трудно восполнить дефицит USAID?

Заморозка иностранной помощи, принятая администрацией США на 90 дней, привела к возникновению огромной дыры в финансировании по всему миру — от лекарств от ВИЧ до противомоскитных сеток. Однако,...

Вам поступили на карту левые деньги – как действовать в подобной ситуации

Приветствую всех подписчиков, а также читателей, случайно заглянувших на мою страничку! В последнее время все чаще на дебетовые банковские карточки наших граждан, преимущественно пенсионеров,...

Украинская рулетка. Германия и Европа устали от Украины. Денег нет

Изображение создано ИИСобытия вокруг СВО в Украине все больше превращаются ...

Поддерживаю мнение автора...Запретить однозначно!!!!

Может, запрещать совсем не стоит, но заставить работать по правилам центробанка надо.

Их совсем не надо было открывать,в том виде какие они есть.

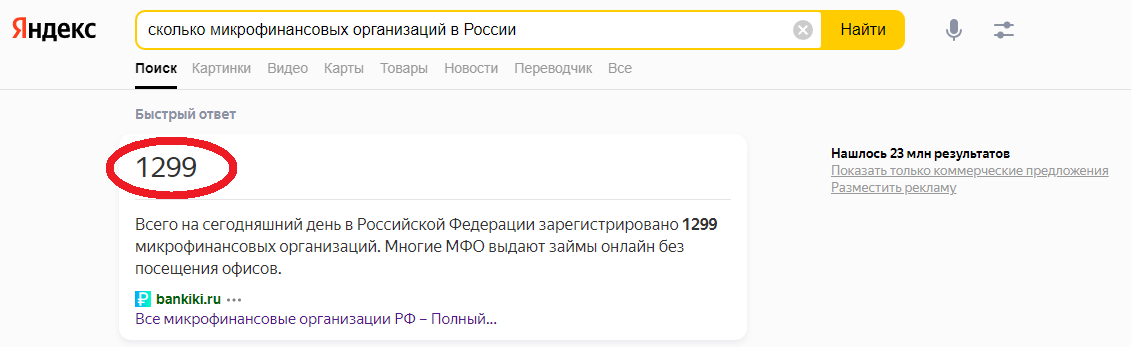

МФО истинное зло

Интересно,где нибудь существуют организации подобные нашим МФО с процентной ставкой 365% годовых?Это обычный,ничем не прикрытый(разве,что государством) грабеж!

Так государством, вернее, государственными чиновниками, однозначно прикрыто. И не просто прикрыто, а маржу они с этого имеют.

Миша! Федеральный закон от 27.12.2018 № 554-ФЗ «О внесении изменений в федеральный закон «О потребительском кредите (займе)» и Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях» установил новые серьёзные ограничения максимальных ставок и лимитов по просрочке. Кроме этого, он ужесточил требования непосредственно к организации деятельности микрофинансистов и коллекторов. Хотя новые правила для сферы микрокредитования были приняты в январе 2019, поправки вступали в силу тремя этапами, чтобы микрофинансовый рынок успел постепенно перестроиться под новые правила. Поправки, вступившие в силу с 28 января 2019 года:

Выделен особняком тип микрозайма без обеспечения. Его параметры: до 10 000 рублей, выдается на 15 суток без права пролонгации. Совокупный размер переплаты не должен превышать 30% от тела займа, соответственно, максимальная сумма процентов в день не может быть более 200 руб., а объем процентов — не более 3 000 руб. Неустойка за просрочку составляет 0,1% в день от суммы непогашенного долга.

Максимальная ставка за день пользования микрозаймом ограничена до 1,5% в сутки.

Для займов на период до 1 года установлен максимальный лимит: общая задолженность может увеличиться до 2,5 раза от суммы, полученной взаймы; причем в этот лимит входят проценты, комиссии, дополнительные платежи и пени.

Ужесточены правила деятельности МФО: заключать договоры по микрокредитованию имеют право лица, официально оформившие деятельность как предоставление займов потребителям. То есть кредитор должен зарегистрироваться в профильном госреестре, который ведет Центробанк.

Если эти условия не были выполнены на момент заключения договора с заемщиком, то кредитор не сможет обратиться в суд и требовать возврата займа в судебном и любом ином порядке.

Ужесточены правила деятельности коллекторских агентств: покупателем задолженности теперь может выступить только коллекторское агентство, имеющее лицензию и включенное в госреестр, который ведет ФССП.

Однако есть исключение: физическое лицо тоже может выкупить просроченный долг. Но на это требуется письменное согласие заемщика. Эта поправка направлена на пресечение деятельности «черных коллекторов». Мое мнение. Любой банк - ростовщик. МФО - озверелый.

Деятельность МФО это узаконенное крохоборство. А учредители крохоборы.

Ни хряк себе, крохоборы. Минимум 365% годовых, это не крохоборство, а хапужничество.

Виктор Васильевич! Что интересно, МФО действует от имени банка! И название банка весьма сомнительное. Даже в Москве.