Железный кулак прогресса: благо или угроза человечеству?

Китай не перестает удивлять весь мир. Разработчики фирмы EngineAI представили нового робота Т-800. Этот робот очень уверенно двигается и хорошо дерется. Свое мастерство он показал на своем разработчике.

00:29

Вице-премьер Мантуров: Россия может принять неограниченное число специалистов из Индии. Мы счастливы?

В виду катастрофической нехватки в России трудовых ресурсов, братская Индия ...

00:26

Сколько будем платить за свет в 2026 году: ФАС России пересмотрела тарифы

Сколько будем платить за свет в 2026 году. ФАС России пересмотрела тарифы, рост уже с 1 января нового года

Лара Фабиан - Любовь, похожая на сон

10 марта 2021 года был выложен ролик на Ютубе. Его просмотрело около 31 397 048 человек. Композиция ...

06:06

Согласны, что наглость — второе счастье?

Сегодня вброшена новая порция "новостей" по иску Долиной. МОСКВА, 8 декабря./ТАСС/. Певица ...

А социальный ли будет бюджет Костромской области?

Я не перестаю удивляться тому, что все чиновники нашего региона продолжают ...

Афоризмы и анекдоты про деньги - 9

"Лекарство от запора", иллюстрация создана сетью Джемини Когда продавец в магазине ...

Как льготные категории будут получать бесплатные лекарства в 2026 году

Вопросы льготного обеспечения лекарственными средствами пенсионеров и льготников ...

В Госдуме заявили, что деторождение — главная функция женщины

Тема вызвала бурные обсуждения в сети — давайте и мы с вами обсудим и по порядку разберёмся, о чём речь и что на самом деле планируется. Светлана Бессараб, член комитета Госдумы по труду и социальной политике,

Аристон. Статья 57: Феномен Биоплазмы: Энергетический каркас и глобальный стабилизатор

"Биоплазма Фантомный Лист", иллюстрация создана сетью Шедеврум Кое-что из учения ...

Дональд Трамп выразил сожаление, что Владимир Зеленский до сих пор не был ознакомлен с проектом возможного мирного соглашения

Еще ранее Трамп сожалел , что Зеленский не ознакомился с идеями мирного урегулирования конфликта .А зачем ему знакомиться с мирным планом ,когда он не планирует оканчивать конфликт. По словам президента США,

Лицу, которому было отказано в заключении трудового договора, работодатель обязан компенсировать расходы на медосмотр: что решил суд

Лицу, которому после прохождения предварительного медицинского осмотра было ...

Спасибо за интересный материал

Интересно

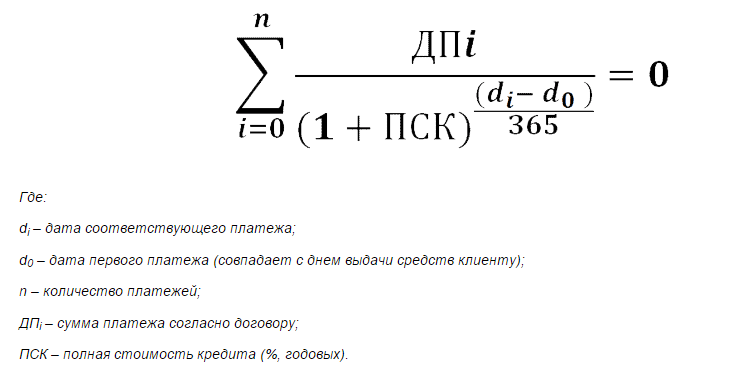

Отложу формулу