По своей сути, если отбросить всю риторику и технические тонкости, QE ФРС - это просто одна большая операция по покупке облигаций так называемым кредитором (и покупателем) последней инстанции, операция, призванная стабилизировать рынок и восстановить порядок и прозрачность цен, даже если это означает создание искусственного рынка (как ФРС на собственном опыте убедилась, что 12 лет QE к этому приводят). И если следовать этому простому определению, то вчера вечером Китай - который до сих пор был против повторения репертуара ФРС по вмешательству в рынок из-за опасений, что это усугубит гигантский долговой пузырь в стране - тихо запустил QE.

По данным Bloomberg, китайские регуляторы попросили крупнейших страховщиков страны купить облигации, выгружаемые по мере того, как розничные клиенты забирают свои деньги из инвестиций с фиксированным доходом. На заседании в среду китайские регуляторы сказали ведущим страховщикам поддержать рынок и купить облигации, продаваемые подразделениями банков по управлению активами, чтобы предотвратить дальнейшую волатильность. Некоторые банки также предложили использовать свои собственные торговые отделы для скупки облигаций, сообщил один из источников.

Конечно, в Китае, где практически все крупные финансовые предприятия являются SOE, то есть государственными, не существует такого понятия, как "крупные независимые страховщики": все они, по сути, являются государственными структурами и лишь на один шаг отделены от официального государственного аппарата, чтобы сохранить некое подобие частного рынка (с государственными характеристиками). Но в конечном итоге то, что только что одобрили регулирующие органы, является ничем иным, как QE, и более того, в отличие от США, где существует хотя бы видимость обмена активами, когда банки обменивают облигации на резервы, в Китае движение средств гораздо проще: кто-то, кто угодно, покупает облигации, чтобы успокоить рынок. И поскольку на такой шаг обычно идут в крайнем случае, можно с уверенностью сказать, что, возможно, мы уже достигли дна в китайских активах.

Руководство, данное на встрече, в которой также приняли участие крупные (государственные) банки и кредиторы, появилось на фоне того, что китайские трейдеры и розничные инвесторы отказываются от активов с фиксированной доходностью и вливают деньги в акции на фоне растущего экономического оптимизма, поскольку Китай сворачивает свой строгий подход "Covid Zero". Беспорядки в прошлом месяце, которые привели к крупным изъятиям средств из продуктов управления благосостоянием, обеспеченных облигациями, ранее также побудили регулирующие органы потребовать от банков отчетов о ситуации с ликвидностью.

Согласно отчету, некоторые страховые компании, чьи инвестиционные продукты менее уязвимы к краткосрочным изъятиям, уже прислушались к призыву и "приобрели облигации на фоне позитивных рыночных перспектив" еще до появления последних указаний. Крупнейшие страховые компании включают China Life Insurance Co. и Ping An Insurance Group of China. Согласно данным их веб-сайтов, в управлении этих двух компаний находится 8,74 триллиона юаней (1,3 триллиона долларов). Обе компании, разумеется, принадлежат государству, и поэтому все, что происходит, это то, что китайское государство сейчас активно скупает облигации, чтобы стабилизировать рынок.

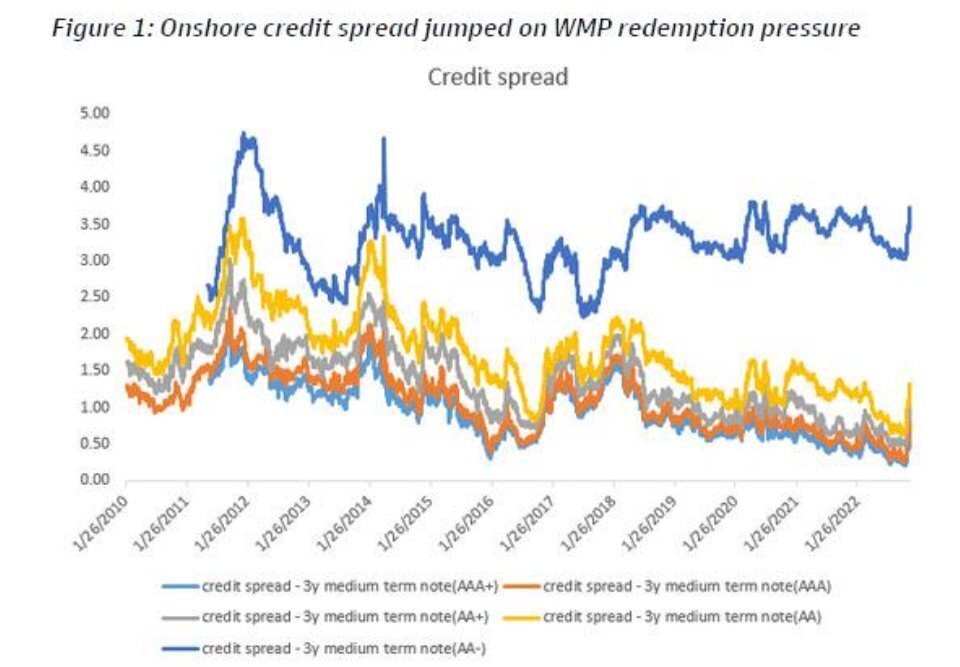

Немного предыстории: в попытке повысить прозрачность рисков и привить большую дисциплину на китайском рынке управления состоянием в 29 триллионов юаней (да, не смейтесь), власти приступили к многолетней реформе, чтобы заставить банки отказаться от модели фиксированной доходности и перейти к ценообразованию по методу mark-to-market. Однако это напугало инвесторов, которые годами привыкали к стабильной, гарантированной доходности, что вызвало большой отток средств и вынужденные продажи со стороны управляющих деньгами.

В результате 14 ноября доходность базовых облигаций Китая подскочила до самого высокого уровня за последние шесть лет, поскольку признаки того, что Китай ослабляет свою политику "ковид-зеро", вызвали стремительный переход в акции. После этого доходность продолжала расти, а в среду немного снизилась на фоне распространения новостей о неофициальном QE. Доходность однолетних государственных облигаций Китая выросла почти до самого высокого уровня в этом году - 2,25%, после скачка более чем на 50 базисных пунктов с ноября.

И вот, как всегда бывает, когда центральный банк/государство начинают скупку облигаций, рынок сразу же стабилизировался, а фьючерсы на китайские облигации резко выросли в четверг, показав самый большой прирост за две недели. Фьючерсные контракты на 10-летние облигации выросли на целых 0,4% до 99,855, что является самым высоким показателем с 23 ноября. Доходность 10-летних и однолетних облигаций снизилась после того, как в прошлом месяце она взлетела до небес вместе с доходностью репо.

Между тем, ежедневные выплаты по продуктам управления благосостоянием, основанным в основном на облигациях, могли достигнуть максимума в 200 млрд. Юаней, согласно оценке Everbright Securities.

Другими словами, эти страховые гиганты будут заняты. А может и нет: в конце концов, одного намека на то, что государство будет покупать облигации, если они упадут достаточно, должно быть достаточно, чтобы предотвратить дальнейшие продажи: мы видели именно это в марте 2020 года, и мы видели все это снова в сентябре, когда BOE бросился возобновлять QE после инвестиционного краха, вызванного обязательствами, когда все активы с фиксированным доходом были выброшены после фиаско мини-бюджета.

А если этого оказалось недостаточно, Пекин ввел еще больше мер для сохранения стабильности рынка: Банки и управляющие активами также пошли на ограничение выплат. Bank of China, один из четырех крупных государственных банков, с середины декабря установил ежедневную квоту для клиентов на 10 000 юаней. Suyin Wealth Management и Bank of Guiyang также ограничили погашение некоторых продуктов в режиме реального времени на уровне 10 000 юаней в день, согласно их последним мандатам.

Согласно официальным данным на конец июня, более 95% непогашенных продуктов по управлению активами, проданных банками и управляющими активами, были оценены по рыночной стоимости. Облигации составляют около 68% от общего объема базовых активов.

источник