Повреждение авто на АЗС при открывании дверей

Расскажу об одном интересном случае из моей судебной практике. Он интересный, но в принципе ситуация распространённая. Может кому то пригодится в аналогичной ситуации.

Почему так сложно оспорить отказ в возбуждении уголовного дела (по ст.125 УПК РФ)?

На просторах правовой онлайн блогосферы и бесплатных вопросников для неюристов, адресованных ...

Как дочь осудили за то, что отец купил ей диплом

Эта история о поддельном дипломе, где девушка чуть не стала жертвой ошибок следствия, а спасло ее только вмешательство Верховного суда. На примере этого дела хорошо видно: даже если выгоду человек получил,...

Электронная подпись: как подписывать документы безопасно и без лишних рисков

Сейчас многие услуги — от налоговых до банковских — доступны в онлайн-режими. Чтобы ...

Обязательное электронное оформление медицинских заключений и осмотров водителей и кандидатов. Новость для водителей. Но пока много вопросов.

Добрый день, уважаемые читатели юридического сайта 9111.ru! Каждый водитель ...

Max стал обязательным сервисом для получения документов на электронную подпись

Работа с электронной подписью изменит свой формат: все документы будут проходить через Мах.

Простая электронная подпись - лазейка для мошенников

Сейчас такое время, когда многие вещи можно делать удаленно: заказать еду, вещи, открыть банковский счет, заказать карту, вызвать мастера на дом и многое другое. Это упрощает жизнь, т.к. экономит время.

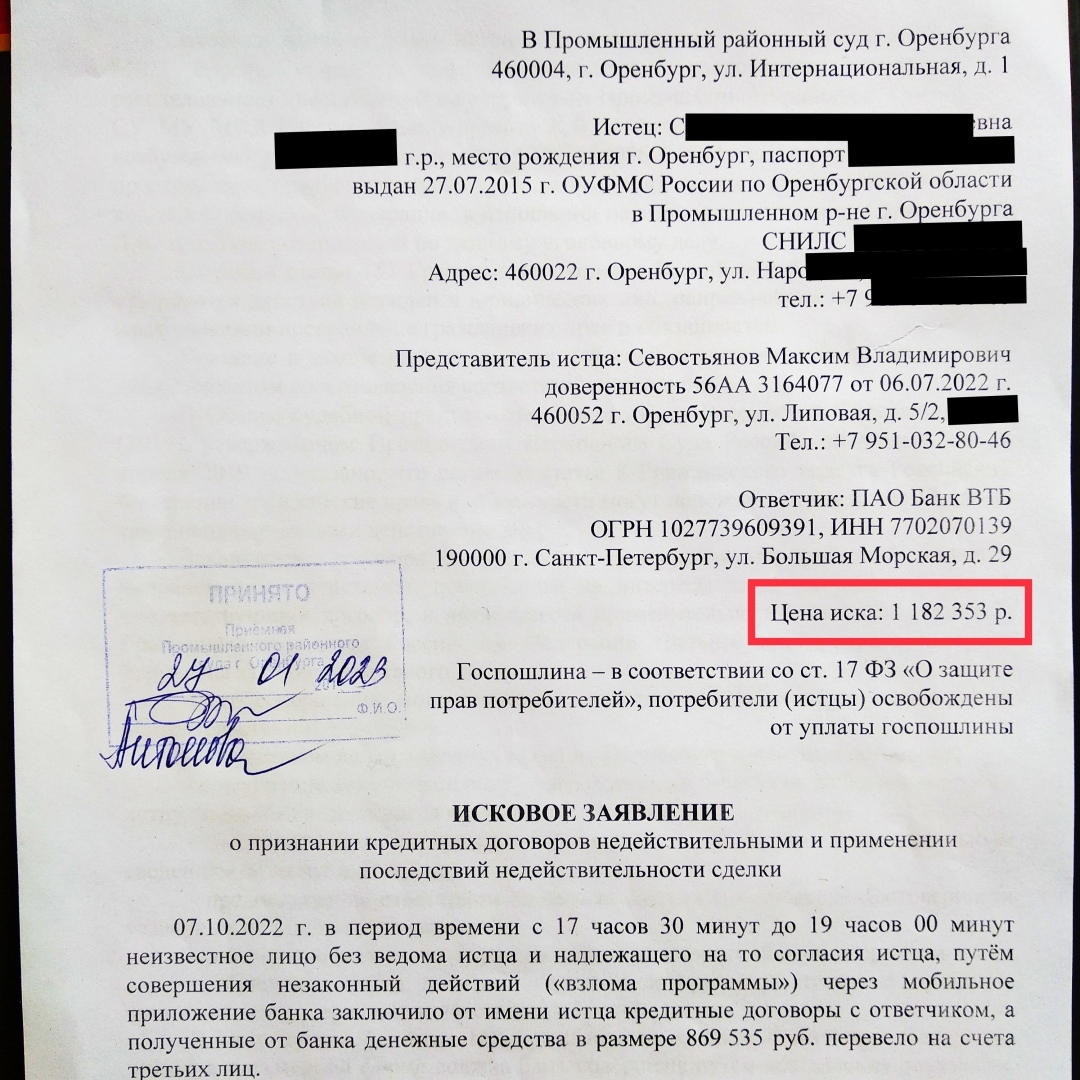

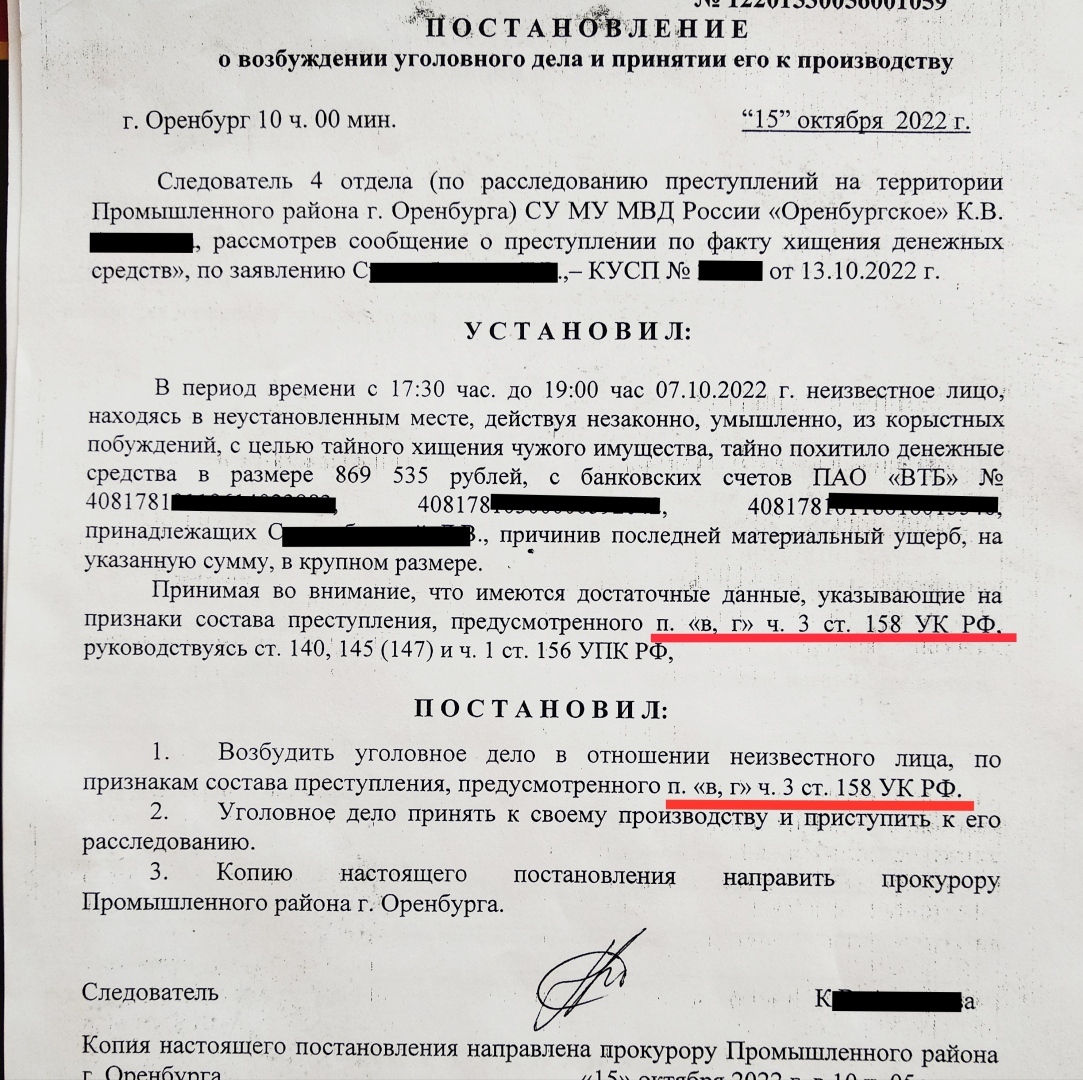

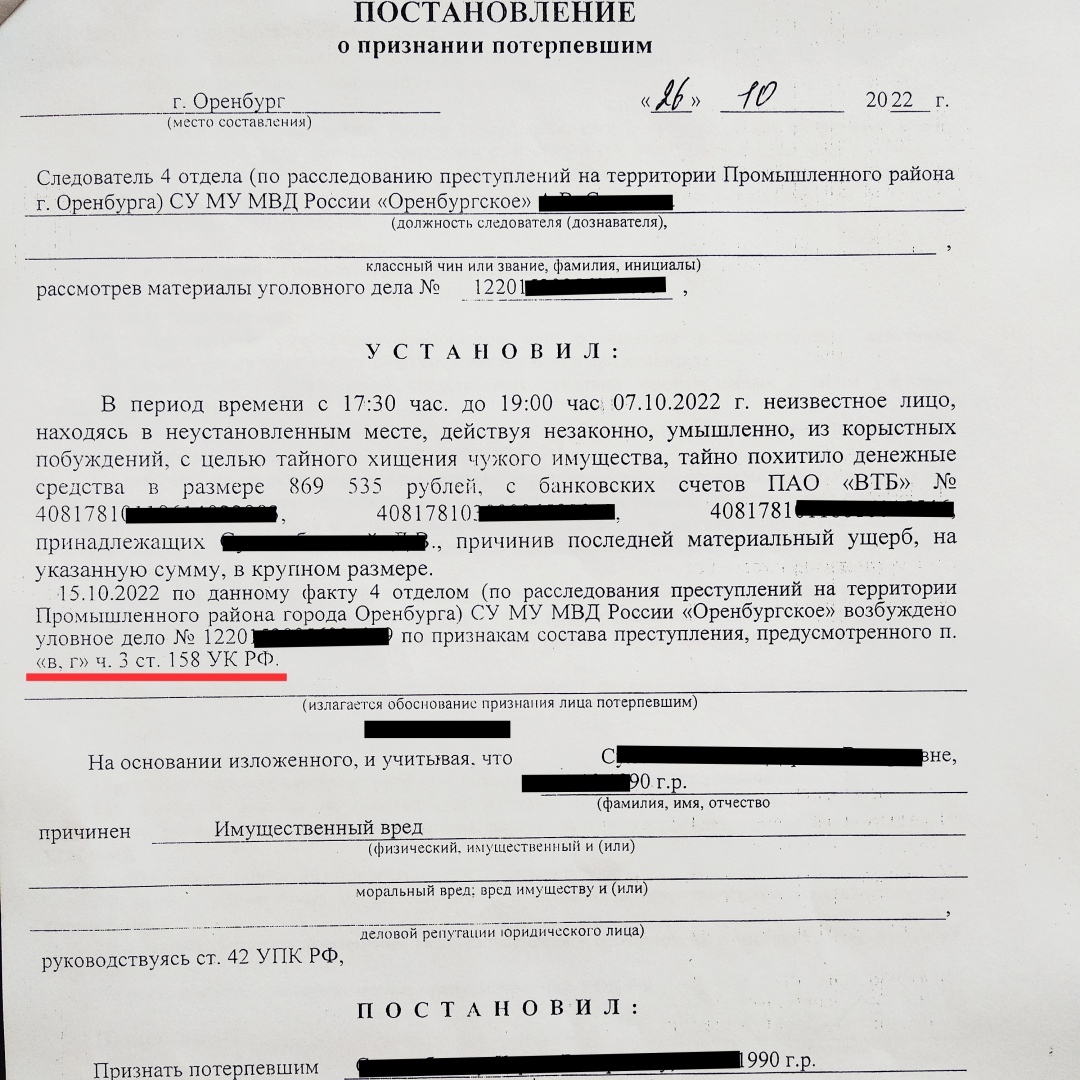

Как за 5 минут узнать, нет повесили ли на вас кредит мошенники

В своем блоге я слишком часто пишу о судебных делах, когда люди внезапно обнаруживали ...

Опять мошенничество...

Руководитель Миллерово и депутат объявлены виновными в организации служебного ...

Необычное тюремное меню Луиджи Манджоне. Это любопытно!

Предполагаемый убийца генерального директора UnitedHealthcare Брайана Томпсона 26-летний выпускник Лиги плюща Луиджи Манджоне недавно был переведен в исправительное учреждение SCI Huntingdon недалеко от Алтуны.

Внесение в ЕГРН сведений об адресе объекта недвижимости

Источник фото https://ru.freepik.com/Внесение в ЕГРН сведений об адресе объекта ...

Возможно ли лишить человека российского гражданства и в каких случаях?

Фотография с сайта: https://pasporta.org/grazhdanstvo/federalnyy-zakon-o-grazhdanstve-rf/Граждане ...

Как выявить поддельные документы в суде и что с этим делать: опыт юриста

Если у вас в гражданском процессе возникают сомнения в подлинности документов, предоставленных ...

Когда введут самозапрет на выдачу кредитов? Да, никогда. Сейчас Госдума внесла бесполезный законопроект, чтоб банки и МФО уведомляли граждан через «Госуслуги» о взятом на их имя кредите или микрозайме, чтоб потом люди носились доказывая, что они кредит не брали, а банк и МФО, не поверит и все свалит на людей, обвинив в неосторожности. Это говорит о том, что сверху крышуют эти мошеннические схемы, ведь после самозапрета, наверх польется меньше денег. И кредиторы обеднеют, сейчас свои выданные займы они могут получить через приставов, коллекторов. А после самозапрета? Ведь большинство людей экономны и поумнели, поняв, что выгодные предложения банков, это лохотрон.

Вся законодательная база направлена против народа. Где презумпция невиновности, почему пострадавший должен доказывать том, чего он не совершал ? Зачем тогда нужна полиция и прокуратура ? Договоры на кредит должны быть только на бумажных носителях и подписываться лично, получающим кредит и запретить цифровые подписи. Если депутаты внесут такие изменения, то честь им и хвала, если откажутся, тогда они и есть кто крышует это и ими должна заняться Генеральная прокуратура.

Так вроде сомнений-то и НЕТ.. Практика показывает..

Куда написать, чтобы ВСЕ банки ВСЕХ стран запретили мне и моей семье получать кредит? Раз и навсегда.

Можно в Центробанк России (только в отношении российских банков), в случае отказа можно подать в суд административное исковое заявление.

Лишнее подтверждение того, что цифровизация выгодна мошенникам!

спрашивается-зачем тогда эти кредите удалённо? разрешнены законодательно?.

правильно сказал Александр (Москва). Банк обязан, получив письмо от своего клиента, что ему вообще не нужны кредиты, никогда не оформлять на него ничего. Только в присутствии клиента и только по письменному договору