Банк Англии решил поднять процентные ставки до 5,25%, что является рекордно высоким показателем с апреля 2008 года. Это значительно превышает предыдущий рекордно низкий уровень в 0,1%, который мы видели менее двух лет назад. В течение последних 13 лет процентные ставки колебались между 0,1% и 0,75% до мая 2022 года. Теперь мы вступаем в новую эпоху, где Банк Англии, как и другие центральные банки, использует повышение ставок (это уже 14-е повышение подряд) в попытке сдержать инфляцию цен, которая в настоящее время составляет почти 8%, и привести ее к целевому уровню в 2%.

Целью банка является увеличение стоимости займов для розничных банков, которые в свою очередь переносят эти расходы на домашние хозяйства и компании. Это позволяет сократить расходы населения и замедлить рост цен, так как компании адаптируются к снижению спроса. Однако процентные ставки часто называют грубым инструментом, поскольку их корректировка в соответствии с инфляцией оказывает неравномерное влияние. Это связано с тем, что люди находятся на разных этапах своей жизни, имеют разные уровни и источники дохода, а также различные уровни задолженности.

Таким образом, есть победители и проигравшие в этой ситуации. Вот основные факторы, которые влияют на то, как изменения процентных ставок могут сказаться на ваших финансах.

У вас есть ипотека?

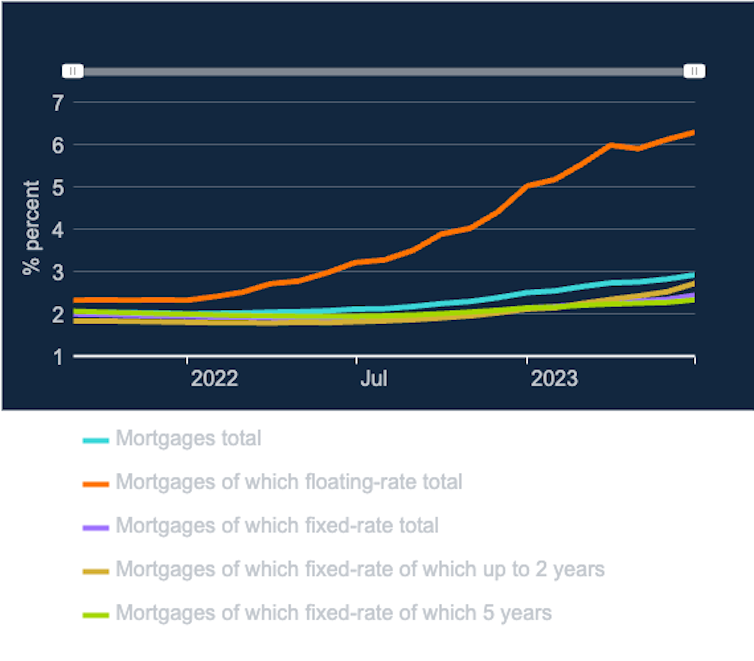

Возможно, наиболее очевидным последствием повышения процентных ставок является увеличение выплат по ипотечным кредитам. Это, как правило, сильнее всего затрагивает молодое поколение (хотя не самых молодых) и людей, находящихся в среднем классе. Выше процентные ставки приводят к уменьшению расходов у этих групп населения, которые превышают увеличение стоимости ипотеки, и это то, что банки и стремятся стимулировать. Однако для британских ипотечных заемщиков наступает еще более тяжелое время. Еще в 2008 году банк начал снижать процентные ставки, чтобы поддержать экономику после мирового финансового кризиса. В то время плата за досрочное погашение ипотеки с целью перехода на более низкую процентную ставку часто перевешивала экономию, полученную от снижения ставки. В результате, поскольку все больше заемщиков получают ипотечные кредиты с фиксированной процентной ставкой, фактические ставки людей росли гораздо медленнее, чем объявленные ставки по новым ипотечным сделкам. Этот график, который включает все текущие ипотечные сделки в Великобритании, показывает, что повышение ставок пока затронуло только сделки с переменной или плавающей процентной ставкой:

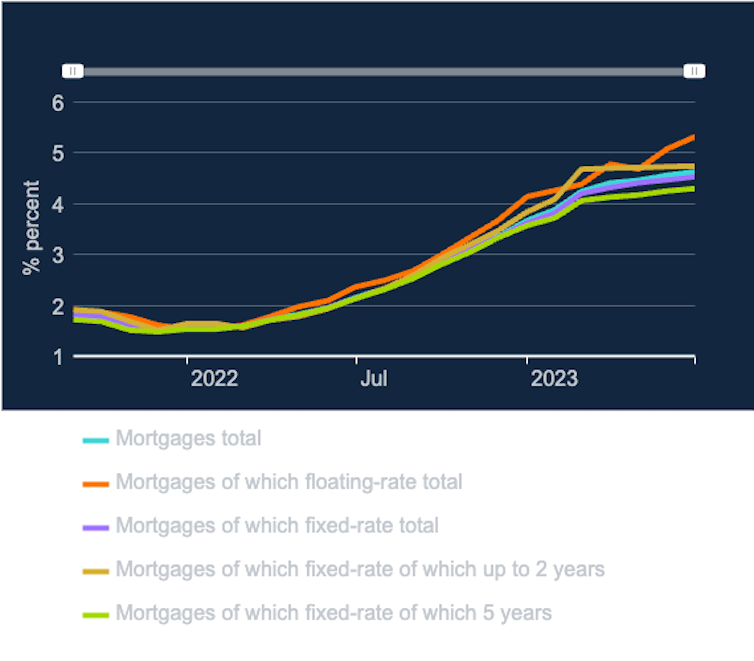

Напротив, на этой диаграмме, которая включает только новые ипотечные сделки, заключенные с августа 2021 года, показано, как повышение процентных ставок аналогичным образом влияет на выплаты по всем типам новых сделок:

По мере роста ставок только те, кто нуждается в рефинансировании, решат перейти к новому кредиту, поэтому последствия, вероятно, будут проявляться медленнее. Но это произойдет – 4 миллиона заемщиков, которые, как ожидается, перейдут на новые ипотечные контракты в течение следующих трех лет, могут платить на 220 фунтов стерлингов больше в месяц из-за текущей ситуации с более высокими ставками.

Являетесь ли вы полноправным владельцем своего дома?

Ожидается, что в ближайшие месяцы цены на жилье снизятся из-за повышения процентных ставок, что затруднит получение ипотеки. Однако это затронет только тех, кто планирует купить или продать недвижимость. Если вы живете в своем доме и не собираетесь его продавать, то его стоимость может быть ниже, но вы все равно сможете наслаждаться своим жильем, несмотря на это.

В то же время, ваш дом может быть ценным активом, который можно использовать для погашения кредита. Поэтому снижение цен на жилье может означать, что в трудные времена будет меньше возможностей воспользоваться этим ресурсом. Это особенно важно для пожилых людей, которым, возможно, придется оплачивать долгосрочный уход.

В конечном счете, цены на жилье могут меняться, но важно помнить, что дом - это не только финансовая инвестиция, но и место, где вы чувствуете себя комфортно и наслаждаетесь жизнью. Независимо от того, как меняются цены, ваш дом всегда будет ценным для вас.

Есть ли у вас пенсия или сбережения?

С другой стороны, старшие поколения (и более состоятельные домохозяйства) могут извлечь пользу из повышения ставок, ведь у них было больше времени для накопления богатства. Повышение ставок может увеличить доходность их сбережений и активов с фиксированным доходом, таких как облигации и аннуитеты (которые гарантируют фиксированный доход при выходе на пенсию). Например, обычный 65-летний человек, желающий приобрести аннуитет с пенсией в 100 000 фунтов стерлингов, может получать до 7 352 фунтов стерлингов в год в настоящее время, в сравнении с 4786 фунтами стерлингов в начале 2021 года.

С другой стороны, более высокие процентные ставки могут сделать инвестиции на фондовом рынке менее привлекательными. Сокращение расходов населения означает, что компании зарабатывают меньше денег для акционеров.

Вы сдаете свой дом в аренду?

Кризис стоимости жизни, конкуренция за съемное жилье и недостаток жилья привели к значительному увеличению расходов арендаторов. Но кто же они - победители или проигравшие, когда речь заходит о повышении процентных ставок? Это вопрос с неоднозначным ответом. Арендодатели могут с самого начала перекладывать более высокие затраты по ипотеке на арендаторов. Однако, по мере того, как все больше арендодателей покидает рынок, снижение цен на жилье может в конечном итоге привести к снижению арендной платы, так как арендодателям потребуется меньше денег для погашения ипотечных кредитов. В среднесрочной перспективе данные свидетельствуют о том, что повышение процентных ставок в конечном итоге приводит к снижению арендной платы. Однако арендаторы, как правило, моложе, менее состоятельны и часто живут от зарплаты до зарплаты, что, вероятнее всего, ухудшит их общую ситуацию.

В общем, картина неоднозначная, и каждая сторона имеет свои преимущества и недостатки. Арендодатели могут начать с большими расходами, но в конечном итоге снизить арендную плату. Арендаторы, с другой стороны, могут столкнуться с повышением арендной платы, но в долгосрочной перспективе могут ощутить облегчение от снижения ставок.

В итоге, вопрос о том, кто является победителем или проигравшим в данной ситуации, зависит от индивидуальных обстоятельств каждого арендатора. Однако, в целом, кризис и повышение процентных ставок создают некоторые неопределенности и вызывают беспокойство у всех участников рынка недвижимости.

Живете ли вы от зарплаты до зарплаты?

Повышение процентных ставок - это, как правило, означает, что вещи становятся дороже. Из-за этого люди начинают тратить меньше, а компании не могут или не хотят платить работникам больше, чтобы удовлетворить рост цен. Таким образом, даже если ваша зарплата остается прежней или немного увеличивается, вы все равно будете покупать меньше хороших услуг на свою зарплату. Это, конечно, больше всего затрагивает людей с низким доходом. В прошлый раз, когда процентные ставки значительно повысились в 1970-х годах, потери в доходах у домохозяйств с низким доходом были намного больше, чем у домохозяйств с высоким доходом. И когда мы рассматриваем влияние снижения доходов на расходы, разрыв между богатыми и бедными домохозяйствами становится еще больше. Это происходит потому, что люди, у которых нет сбережений, вынуждены сокращать свое потребление, когда цены растут. В настоящее время около трети работников Великобритании находятся в этой ситуации. С другой стороны, богатые могут использовать свои сбережения, включая сбережения, накопленные во время пандемии, и продолжать тратить. Понимание и оценка различных последствий изменений ставок в наше время повышения имеет огромное значение. Это должно быть главным приоритетом для экономистов и политиков, которые стремятся достичь стабильной инфляции и экономического роста, одновременно защищая наиболее уязвимых граждан.

Всем доброго времени суток! Рада что я с вами.