От класса к "интиму": как учительница по информатике стала королевой онлайн-мошенничества в Коми

В Коми была задержана 37-летняя бывшая учительница по информатике. Видимо, работа ...

00:39

Вернем стране социализм!

Каждый год шарьинские коммунисты 7 ноября возлагают цветы к памятнику Владимира ...

«Он издевается?!»: Министр финансов Антон Силуанов заявил, что россияне даже «не заметят» повышения НДС до 22%

Как всё-таки здорово, что в поднебесных кругах власти есть настоящие оптимисты, люди-зажигалочки, всегда ...

00:15

Почему мужчины так боятся женщин с детьми?

И говорят так, будто женщина вышла на дорогу, вцепилась им в бампер и кричит: «Бери ...

Россия может начать «Одесскую операцию» до конца года

В ответ на атаки на наши корабли в Черном море Россия может начать «Одесскую ...

Обязательность доставки работников до рабочего места: когда работодатель обязан организовать доставку? Вопрос-ответ

Работодатель в силу закона не обязан организовывать доставку работников к месту работы и обратно.

Бес попутал. Подросток, который пытался изнасиловать 10-летнюю девочку в Екатеринбурге может избежать наказания

Подросток, который в Екатеринбурге пытался изнасиловать 10-летнюю девочку скорее всего избежит наказания. Все произошло 2 декабря этого года в микрорайоне ЖБИ, когда девочка возвращалась домой.

00:55

Как повлиять на личную репутацию в обществе и ее укрепление

Взаимоотношения людей имеют очень большое значение, особенно нас беспокоит, хотя ...

Почему 100 тысяч рублей — это порог бедности: мнения россиян в опросе

Знаете, каждый месяц, глядя на выписку с карты, я ловлю себя на мысли: а хватит ли этой суммы, чтобы чувствовать себя не на грани? В наше время, когда цены на продукты и коммуналку растут быстрее,...

Аристон. Статья 56: Научное подтверждение Реинкарнации: От Йоги до Вернадского

"Океан Мировой Души" иллюстрация создана сетью Шедеврум В произведениях И. А. Ефремова ...

Проводим первую звёздную перепись! 🪐

Давайте узнаем, какое созвездие у нас самое сильное. Отмечайте свой знак Зодиака! А то мы тут гороскопы ...

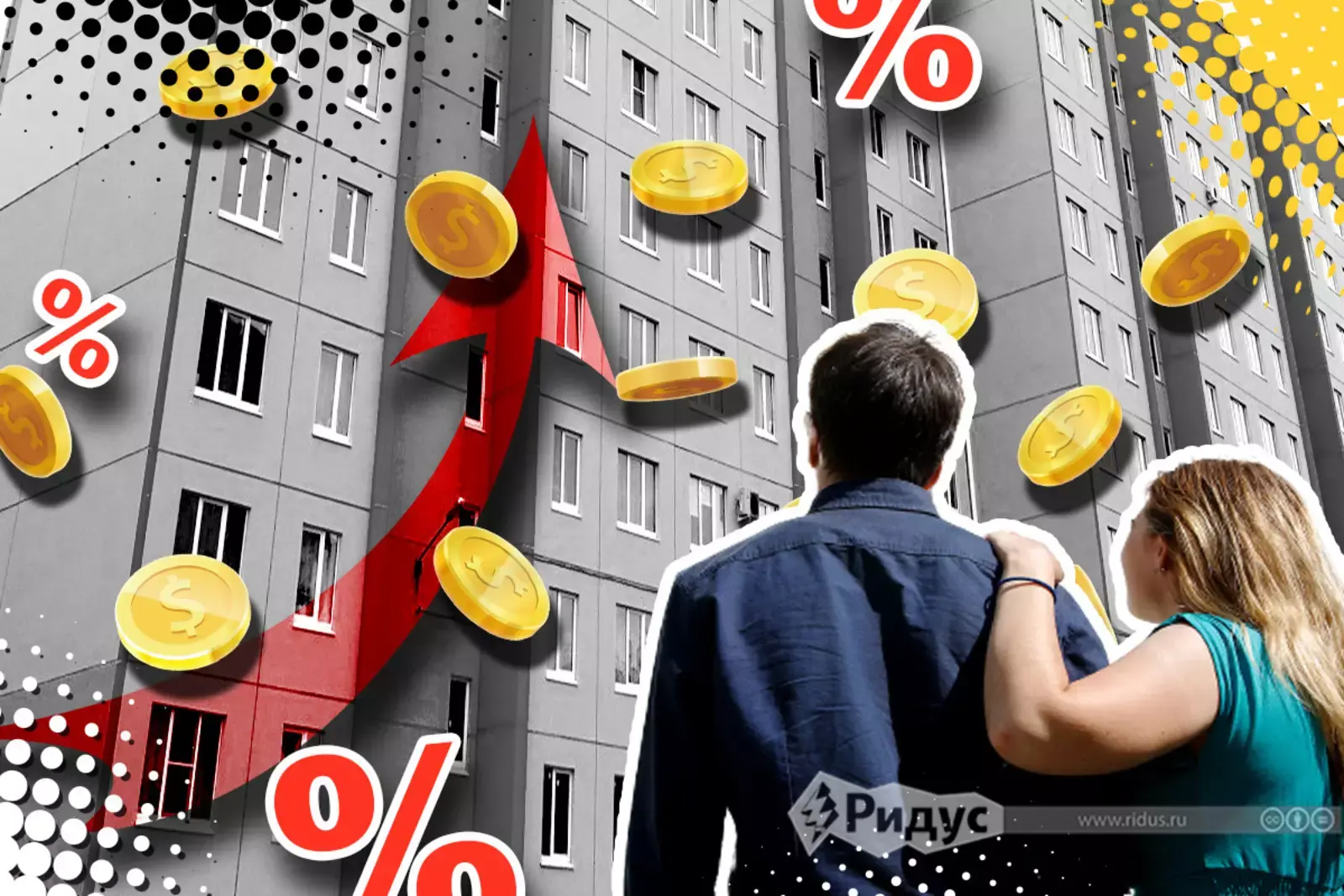

Вот вам и доступное каждому человеку жильё

С такими ценами на недвижимость, да ещё с такими процентами на ипотеку, нужно быть сумасшедшим, чтобы её сейчас брать

Короче скоро вообще невозможно будет приобрести жильё, с такими ценами и процентными ставками ☹️

Вторичка

На вторичном рынке цены тоже снижаться не собираются. Наоборот, цены вторичного рынка постепенно тянутся за ценами первички.

Будет как всегда, сначала возмущены, потом привыкли и будем брать

Под такие проценты, не реально купить жильё, а жить на что