Возврат налогов наследникам, обложение гостевых домов, НДФЛ по сверхдивидендам в обзоре

Анализ отдельных налоговых событий можно посмотреть: Свершилось! Напомню, что с самого начала действия Налогового кодекса был вопрос, а что делать с переплатой по налогам, которая осталась после смерти лица.

Чем грозит Банкротство бывшего мужа мне и детям?

Развод — это уже стресс, а банкротство экс-супруга добавляет хлопот. По данным Росстата, в 2024 году число банкротств физлиц превысило 400 тысяч, и многие семьи с детьми сталкиваются с последствиями:...

Избавляемся от автохлама во дворе: практические советы

Сегодня мы поговорим о таком вопросе, как утилизация брошенных автомобилей во дворе Вашего многоквартирного дома. Конечно подобная история происходит не везде, но является проблемой в крупных городах,...

«Здравомыслящие взрослые не общаются со сказочным персонажем»: в РПЦ объяснили, что в Деда Мороза верят только в психиатрической клинике

В наши прагматичные, научно-технические времена все чудеса находятся под строгим, лицензированным ...

01:31

Новогодняя причёска для тех, кто всё еще сомневается 🎄😊

Оказалось, что новогодняя ёлка из бутылки на голове это не отдельный случай, а популярный тренд!

00:53

Госдума приняла закон об усилении ответственности банков

Госдума приняла закон, которым повысила ответственность банков перед потребителями. Что называется ...

В России хотят проверить актёра и шоумена Дмитрия Нагиева на статус иноагента

Многие в России после начала СВО включили Дмитрия Нагиева в число «испуганных ...

01:06

Обеление экономики по-русски: почему за проверку возьмутся не там, где миллиарды

Недавние заявления о «обелении экономики» и усилении контроля за наличным оборотом звучат почти вдохновляюще. Прозрачность, конкуренция, честные правила игры — все как в учебниках по экономике.

За оскорбления граждан и хамство в их адрес призвали наказывать чиновников

Сегодня мы поговорим о таком вопросе, как привлечение чиновников за оскорбления ...

Спасибо за полезную информацию

Елена, здравствуйте. Спасибо за отзыв. Надеюсь, что данная публикация пригодится "в хозяйстве" 😉 не только наследникам.

Да, полностью согласна с Вами

Благодарю. Иногда случаются и не такие казусы)

Елена Алексеевна, согласна) Налоговая служба не даст заскучать 🙃

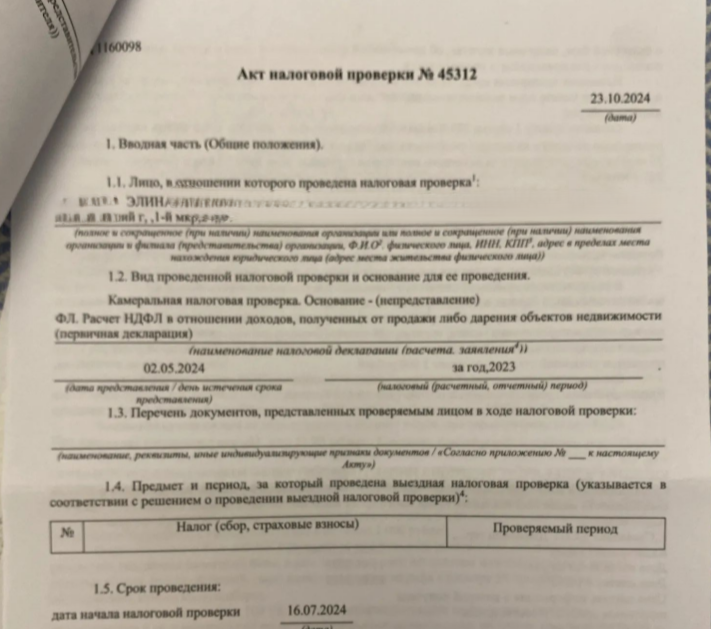

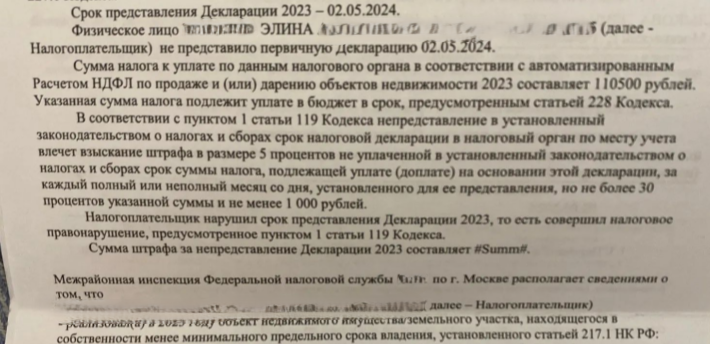

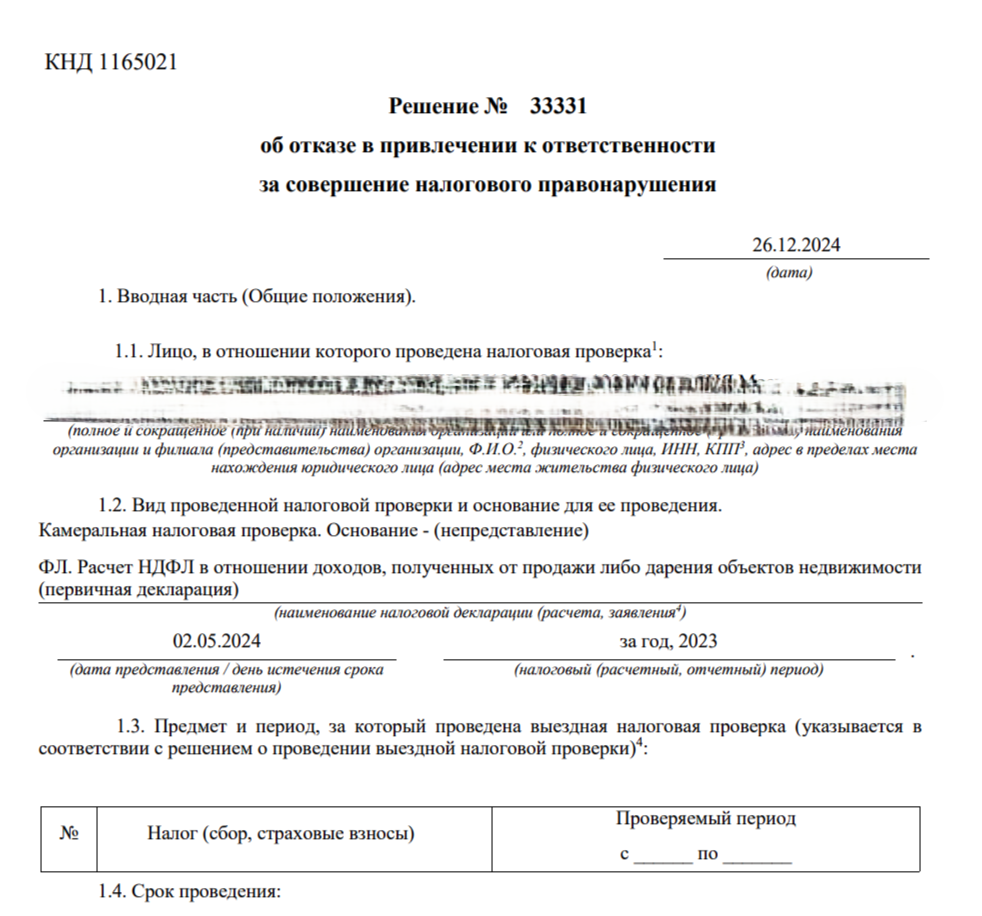

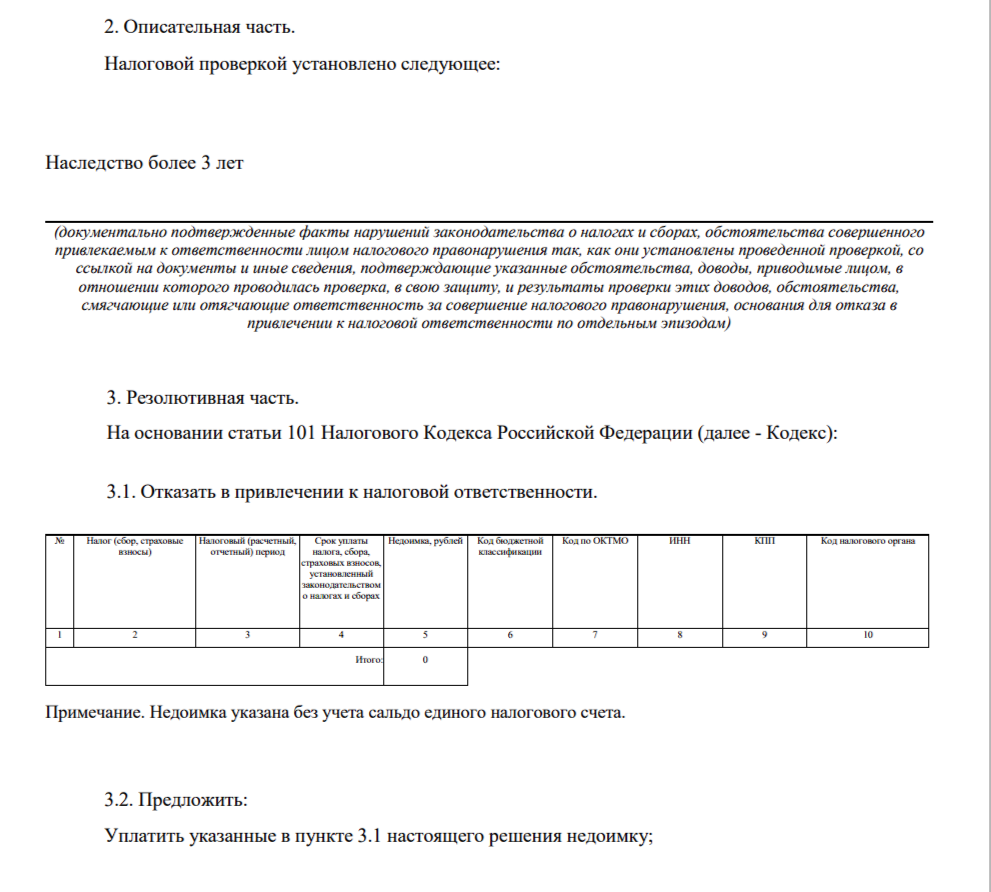

Налоговая служба действует как Соловей-разбойник. Чтобы определить давностный срок владения наследственным имуществом достаточно ознакомиться со ст.ст.1110 и 1114 ГК РФ.

Много споров об уплате НДФЛ при дарении недвижимого имущества между близкими родственниками. Имеется ввиду когда индивидуальный предприниматель что-то из имущества дарит близкому родственнику. Очень много интересного и познавательного в позициях налогового органа по данному вопросу.

Спасибо за Вашу интересную публикацию.

Всё это конечно интересно и даже полезно, но.... Почему же автор терпит оскорбления и позволяет называть себя лицом? Не гражданином, не человеком, а неким лицом, в отношении которого даже невозможно совершить какие-либо юридические действия. Заметьте в главном Законе страны, про лица ничего не говорится, они там никак не фигурируют. Задумайтесь над этим.

Хорошо, что не мордой.

А им лишь бы денег побольше срубить.