Судебная тяжба с экс-собственником, который год не выезжал из проданной квартиры, а потом разгромил её

Бывший собственник год не съезжал из проданной квартиры, а перед выездом разгромил ее. Новый владелец еще год судился за компенсацию

Как женщина погасила кредит за счет самого банка, взыскaв с него компенсацию за назойливые звонки

Иногда излишняя настойчивость банков в работе с должниками оборачивается против ...

Женщину выселили из квартиры за долги — а потом с нее взыскали еще 1 млн за то, что она долго выезжала

Кажется, что после потери квартиры из-за ипотеки беды на этом должны закончиться. Но на практике бывает и хуже: человек лишается жилья, а потом еще и получает новый иск на крупную сумму. Вот один такой пример.

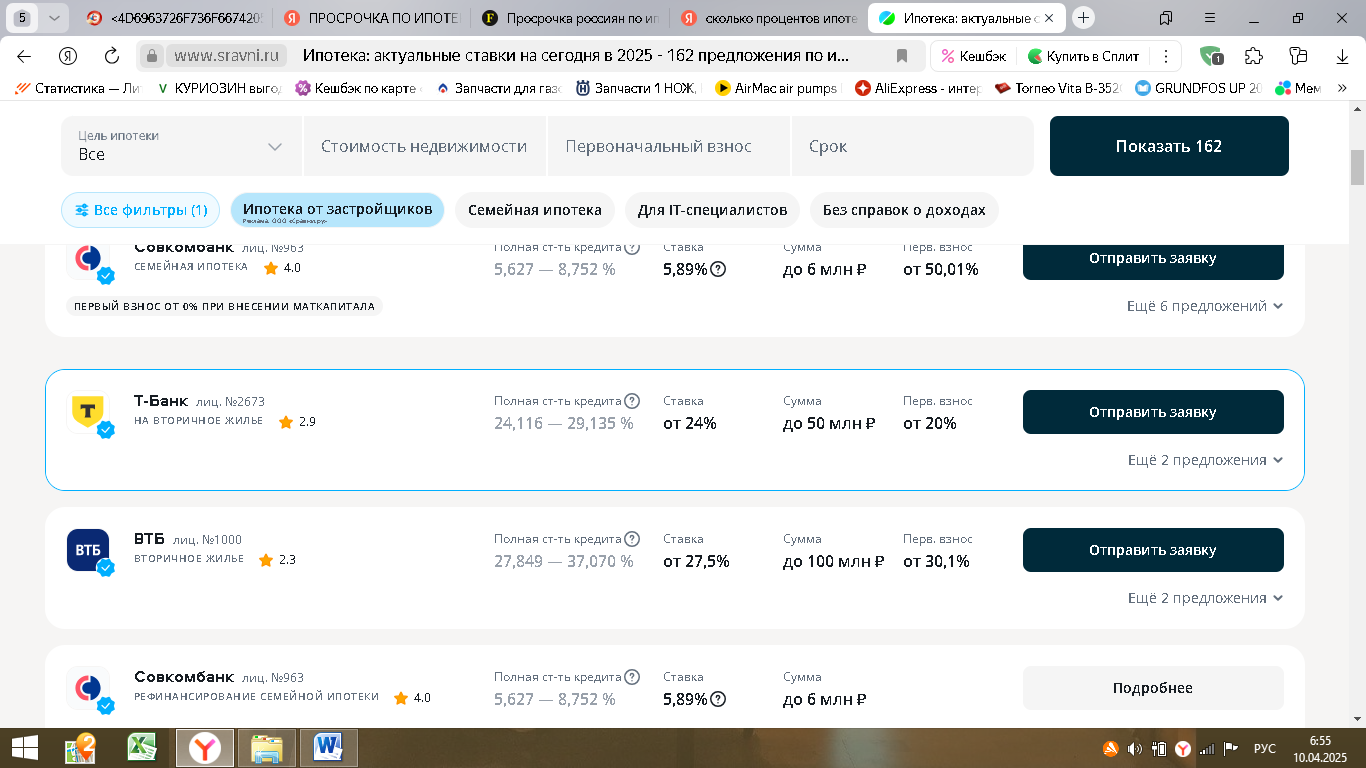

Назван выгодный период для приобретения вторичного жилья

Сегодня на рынке вторичное жилье можно приобрести по ипотеке с процентной ставкой ...

Ответственность нового владельца за долги предыдущего собственника: 6 важных нюансов в 2025 году

Покупка квартиры с долгами прошлого хозяина — ловушка для 20% сделок на вторичке ...

«Прекращаем взыскание» — почему эта фраза от банка не означает «прощаем долг»

Ситуация, когда банк предлагает закрыть долг частичным платежом, кажется спасением. Многие ...

Изменение в семейной ипотеке с 1.02.2026

С 1 февраля 2026 года правила получения семейной ипотеки меняются. Раньше у каждой семьи была возможность оформить две отдельные квартиры по льготной ставке - по одному кредиту на каждого супруга.

00:21

Мужчина взял 10 кредитов, а потом подал на банкротство — но долги ему все равно не простили

Я уже не раз рассказывал истории реальных дел, где банки так или иначе нарушали ...

Кредитное цунами: На фоне рекордного роста кредитов россиян эксперты предупреждают о новой скрытой угрозе

Как россияне с рекордной скоростью тонут в долгах, пока эксперты вежливо аплодируют ...

Рекордный рост долговой нагрузки россиян: объем кредитов превысил 38 трлн рублей

За последний год долговая нагрузка жителей России достигла исторического максимума. По данным ...

Америка в кредит: почему у американцев нет денег даже при больших зарплатах

https://avatars.mds.yandex.net/i?id=2a0000019b0709039886166662dad274ecb6-1437362-fast-images&n=13 фото

09:05

«К вам выезжает группа взыскания»: почему это блеф и как законно заставить звонарей замолчать

Ко мне на консультацию пришла женщина. Назовем её Марина. Она была на грани ...

Идеальная конструкция:Силуанов назвал идеальным сочетанием жесткий бюджет и низкие ставки

Как построить экономический рай на бумаге, а в реальности — ледяную пустыню

Что происходит с ипотекой при разводе: основные нюансы

Сегодня поговорим о таком вопросе, как раздел ипотеки в случае развода супругов. Как обычно бывает, люди встречаются, женятся и конечно же берут ипотеки. Если честно, никогда не понимал людей,...

Мужчина взял кредит и умер. Банк решил взыскать долг с вдовы вместо того, чтобы получить страховку

Мужчина взял кредит и умер. Банк решил взыскать долг с вдовы вместо того, чтобы получить страховку. Три инстанции поддержали банк

лучше жить без кредитов

А как людям жилье свое заиметь если ни в ипотеку? Арендная плата тоже дорогая, так лучше деньги в ипотеку вкладывать, в свое жилье. Но и это стимул для человека работать, и на официальной работе еще и налог возвращается.

Ипотека в любом виде была не по карману большинству людей. На что они рассчитывали влезая в неё мне не понятно!

Продавали свое старое жилье, брали новое + кредит. Рассчитывали, что справятся. У нас знакомые так взяли, студию хотели сменить на двушку. А муж приболел и уволился.

Интересно и что дальше будет с жильём?

Там вообще история закончилась разводом. Муж отказался от доли в квартире, жена взяла на себя ипотеку. Как-то крутится, но она юрист при хорошей должности, справляется. А муж к родителям в деревню вернулся.

Все остались "счастливы"!

Очень печально.

Конечно, нет. Ипотека чаще приносит несчастье

Ну и зря. Старая должна быть гаванью на чёрный день. Да и в такое время незачем всё это было делать

Не московскую квартиру покупать , а в посёлке, деревне. Там дешевле. Раз на взнос есть , то можно найти квартиру по цене взноса за дорогую.

Так люди и не в Москве ипотеку берут. А в деревне смысл покупать? А работать где? Не у всех есть ребенок инвалид под опекой, чтобы жить на выплаты за него.

Ничего удивительного я не прочитал. Это и должно было случиться. Ипотека даже льготная была ощутима для кармана тех кто её брал. Так что рано или поздно она должна была рухнуть как карточный домик! Вопрос только что будет с той (взятой под ипотеку) недвижимостью которую выставят на продажу.