Банда в мантиях: четверо судей из Ростова получили 42 года колонии за взятки. На всю судейскую ОПГ

Криминальные новости продолжают поражать своей высокопоставленностью, статусностью и элитарностью. Не так давно строевым шагом в тюремные камеры отправилось целое подразделения генералов из Минобороны и,...

00:48

В Иркутской области парень зарезал бывшую на улице из-за ревности

В Иркутской области парень зарезал бывшую на улице из-за ревности 24-летний Кирилл выманил Татьяну на разговор. Во время встречи он узнал, что девушка нашла другого мужчину. Это привело его в ярость.

«Я покупала квартиру для себя и своих детей»: Полина Лурье впервые прокомментировала квартирный скандал с Ларисой Долиной

Заморскую фамилию Лурье теперь знает вся Россия, но никто ещё не слышал, что говорит ...

01:25

Чем грозит Банкротство бывшего мужа мне и детям?

Развод — это уже стресс, а банкротство экс-супруга добавляет хлопот. По данным Росстата, в 2024 году число банкротств физлиц превысило 400 тысяч, и многие семьи с детьми сталкиваются с последствиями:...

Проник в дом, сфотографировал счетчик и… не стал преступником. Почему Верховный Суд отменил приговор за «нарушение неприкосновенности жилища»

Неприкосновенность жилища — одно из фундаментальных конституционных прав. Казалось ...

Фиктивное отцовство и вид на жительство мигрантам

В Уссурийске осуждены две женщины, организовавшие за деньги незаконное отцовство мигрантам из Узбекистана. За счет этой мошеннической схемы мужчины смогли получить российский вид на жительство.

Два года колонии за продажу подарка

Решение о продаже подаренной вещи приняла жительница Петропавловска-Камчатского. Но в итоге это вылилось в судебное разбирательство. Ссылка на фото и источник:https://kam24.ru/news/main/20251215/123724.

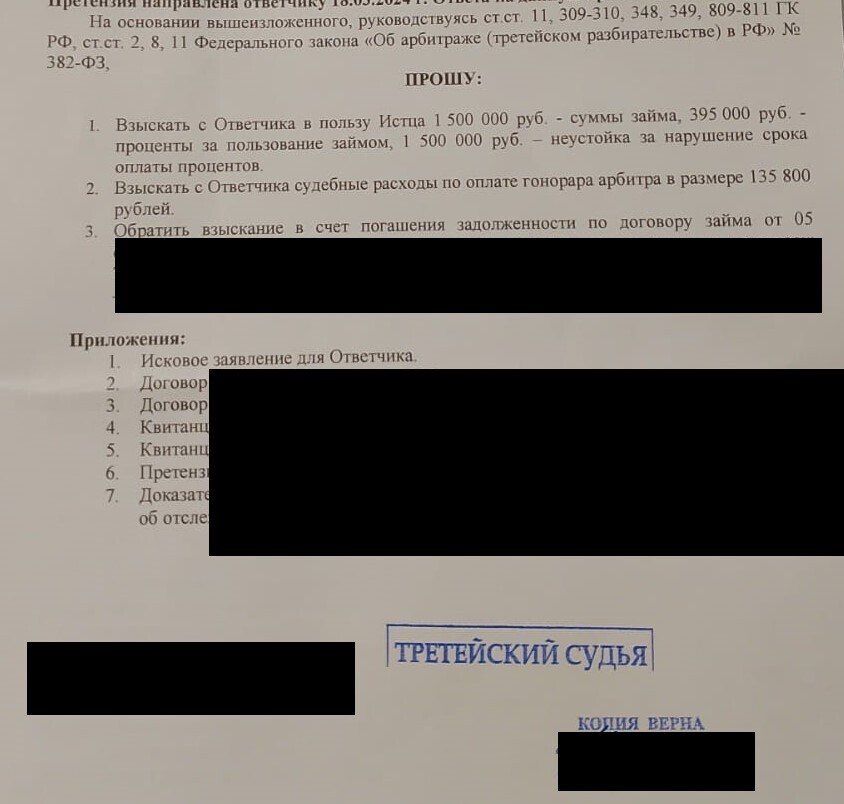

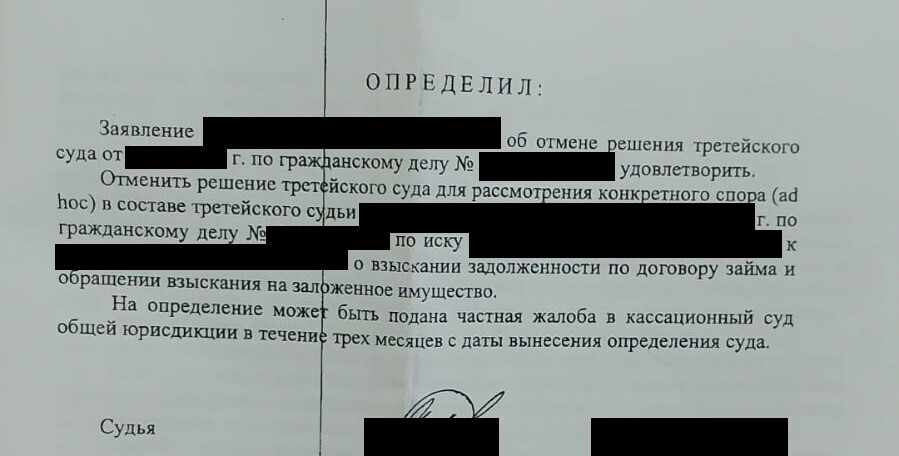

К вопросу об исполнении решения суда о взыскании денежного долга

Но почти все здесь здесь считают, что если в решении сказано:-"Взыскать с должника ...

«Денежный конвейер ГИБДД: как 15 полицейских в Красноярске продавали «зеленый свет» дальнобойщикам»

В Красноярском крае суд поставил точку в деле, больше похожем на сценарий криминального ...

Прости нас, Господи!: Исус Христос получил условный срок за фиктивную регистрацию мигрантов-странников в своей обители. Кара небесная?

Неисповедимы пути Господни, которые могут привести к греху даже частично святого ...

01:29

«Лицом в пол!»: В Туле задержан лидер этнической ОПГ, тренер ММА Тигран Оганесян, сколотивший банду вымогателей из Закавказья (видео захвата)

Странное дело, но в последнее время региональные секции смешанных единоборств (ММА), стали активно поставлять правоохранительным органам своих бойцов, тренерского состава. Только-только был

00:33

Чудовище! Подлый мужчина 4 месяца переклеивал ценники с дешевых товаров на дорогие и обманул несчастный гипермаркет на 50 000 рублей!

Каждый день радушные и щедрые супермаркеты гостеприимно распахивают перед россиянами свои щедрые двери, чтобы наполнить пакетики покупателей дешёвым и очень качественным товаром для роскошной и упитанной жизни.

02:02

«Работайте, братья!»: В Москве жёстко задержана бородатая банда, вымогавшая деньги у ветеранов СВО и их семей (справедливое видео)

Иногда кажется, что днище человеческого и нечеловеческого падения уже пробито, но снова появляются особи, доказывающие обратное. В Москве бойцы СОБР «Столица» задержали банду человекоподобных,...

01:22

Чиновник аплодировал своему приговору. В Башкирии осудили и.о. вице-примера Алана Марзаева за взяточничество

Сегодня в столице Башкирии был осуждён исполняющий обязанности вице-премьера ...

Публикация интересная. Но содержание не соответствует названию. Кредитор-то, всё равно, остаётся вправе обратиться в суд, пусть и общей юрисдикции. И кто знает, какое решение примет суд?

Срок уже подходит. Да и далее уже знаем что делать будем. Риски согласен есть, но уже минимальные. Со стороны кредитора достаточно нарушений

Ну срок был прерван эпопеей с третейским судом.

Я, собственно, про то, что не писали как "сохранить залоговое жильё"

В соответствии с пунктом 1 статьи 335 ГК РФ залогодателем может быть как сам должник, так и третье лицо, не являющееся стороной обеспеченного обязательства (далее - залогодатель - третье лицо). К отношениям между залогодателем - третьим лицом, должником и залогодержателем применяются правила о поручительстве, закрепленные в статьях 364 - 367 ГК РФ, если законом или соглашением между соответствующими лицами не предусмотрено иное.

Полезно

Спасибо за публикацию!