Новые законы с 1 октября 2025 года в России: цифровой рубль, ипотека через МФО

Законов значимых прям не сильно много, но парочку интересных всё-таки будут. Давайте коротко про всё расскажу. Если вы являетесь получателем различных пособий, то вы можете обратиться в организацию,...

Пенсия подождет? В Госдуме предложили россиянам выходить на пенсию на 10 лет позже и получать в два раза больше

Как увеличить пенсию? Забудь о ней на десяток лет. Именно такое "интересное" предложение подкинули нам в Госдуме. Депутат Светлана Бесараб, член комитета по труду, соцполитике и делам ветеранов,...

Пенсионерке пришлось дойти до Верховного суда, чтобы взыскать ошибочно невыплаченную пенсию

Историй, где Соцфонд (ранее ПФР) признает свои ошибки и добровольно восстанавливает ...

С 1 октября россияне получат сверху к пенсии по 3 000 рублей — утвержден список

С 1 октября **2025 года** их ждет заметное повышение пенсионных выплат! Речь ...

Внимание, пенсионеры! У вас есть шанс увеличить пенсию на 8700 рублей! 💰

Российским пенсионерам сообщили о новой доплате к пенсии, которую могут оформить пожилые граждане, независимо от их трудоустройства. ✨ Что важно знать об этой возможности? Чтобы получить эту прибавку,...

Женщине отказали в пенсии, потому что Соцфонд неверно посчитал стаж. Пришлось 2 года искать ошибку, и еще столько же — судиться

Иногда причиной того, что человек не получает положенные ему выплаты, становится вовсе не отсутствие права на них, а банальная ошибка самого СФР. И, как показывает практика, бороться за свое можно,...

Как женщина пыталась получить маткапитал дважды — ее лишили прав на двух детей, но она родила еще

Как вы знаете, по закону маткапитал на каждого из детей можно получить только ...

Кому повысят пенсии с 1 июля 2025 года

Надбавку получат те, кому в июне или ранее исполнилось 80 лет. Фиксированная ...

Можно ли уменьшить пенсию на вычеты по НДФЛ? Вопрос-ответ

Анализ отдельных налоговых событий можно посмотреть: Минфин России рассмотрел ...

Пенсионерка 20 лет получала заниженную пенсию. Как суд заставил Соцфонд вернуть ей деньги

В Соцфонде (бывший Пенсионный фонд) иногда допускают ошибки при начислении пенсий. И очень редко они соглашаются исправить их без вмешательства. А уж самим сообщить о проблеме — почти никогда.

Право родственников на недополученную часть пенсии умершего лица

Сегодня поговорим о том, как можно получить невыплаченную часть пенсии умершего ...

Мужчина доплатил 100 000 за пенсионные баллы и умер, не выйдя на пенсию. Его мать год судилась с ПФР за возврат денег

С тех пор как в пенсионной системе появились «баллы», пенсионный возраст — это еще не гарантия ...

Как двухэтапная индексация страховых пенсий в России изменит жизнь пенсионеров в 2026 году?

Давайте разбираться вместе, что такое двухэтапная индексация и с чем её «едят». Со слов нашего премьер-министра Михаила Мишустина, переход на индексацию страховых пенсий в два этапа произойдёт в следующем году.

Пенсия: мои права или чьи-то интересы? Разъяснения депутата и моё недоумение

Приветствую вас, мои дорогие друзья! Сегодня разрешите быть с вами откровенной? Хочу ...

Справка пропала, пенсия исчезла: история двух лет борьбы инвалида с ПФР за свои права

Иногда гражданин, уже признанный инвалидом, вынужден унизительно доказывать тот факт, что он не является обманщиком. В этой истории ПФР решил, что освидетельствование инвалидности было «неправильным»,...

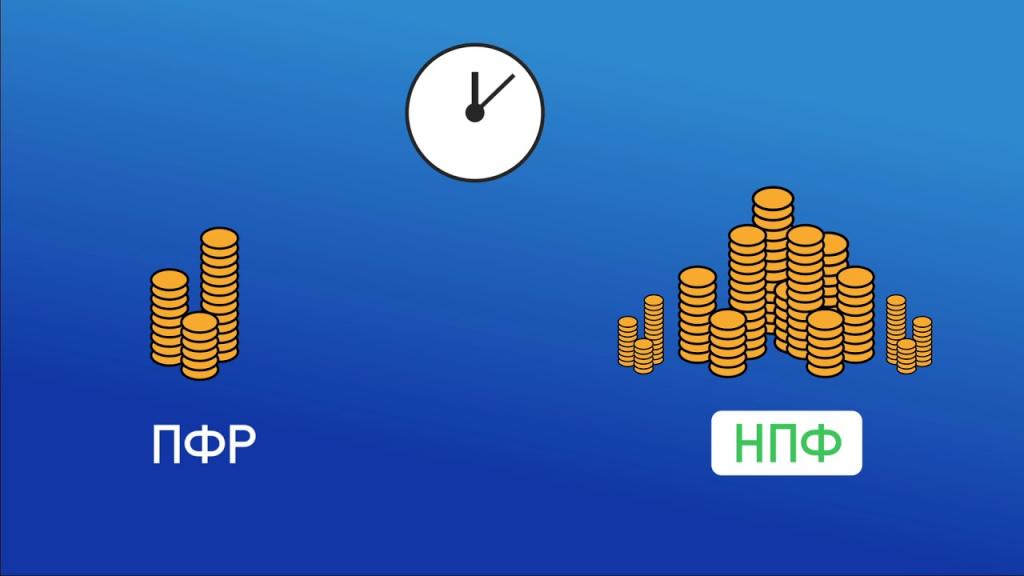

НПФ, что это?

"Негосударственный пенсионный фонд – это частная организация..."

ЧАСТНАЯ. Этим словом почти всё сказано.

Да есть риск, но на ПФР тоже нет надежды. Я привожу аналогию с вкладами - их тоже можно оставить на 3 года под проценты в частных организациях - в крупных компаниях риски ничтожны. Можно попробовать положить в НПФ небольшую сумму или всю жизнь копить на старость...