С 01.10.2015 г. вступили поправки к Федеральному Закону №127 от 26.10.2002 г.«О несостоятельности (банкротстве)», которые позволили инициировать процедуру банкротства в отношении граждан Российской Федерации.

За период действия закона о банкротстве граждан согласно данным «Федресурса» отмечается о ежегодный на 65-70% прирост количество решений судов о введении процедур реализации имущества в отношении физических лиц и индивидуальных предпринимателей.

Сейчас гражданин может инициировать в отношении себя процесс банкротства, если предвидит невозможность расплатиться в установленный срок с суммой долговых обязательств более 500 тыс. рублей. Должник должен доказать потерю платежеспособности, отсутствие имущества для погашения задолженности, оплатить расходы на судебный процесс и работу финансового управляющего.

Вместе с тем, далеко не все граждане могут позволить процедуру банкротства через суд, так как эти процессы требуют дополнительных средств, которых у должников нет. Установленный законодателем барьер в размере сумме долга необходимый для обращения в суд (по факту), не позволяют воспользоваться процедурой банкротства миллионам граждан, попавшим в тяжелую ситуацию с меньшими долговыми обязательствами и поэтому, они должны были смириться с этим, что долги будут «преследовать» их всю оставшуюся жизнь.

Для устранения вышеназванных коллизий, 12.09.2019 г. депутаты Государственной Думы внесли на рассмотрение законопроект № 792949-7 О внесении изменений в Федеральный закон «О несостоятельности (банкротстве)» и отдельные законодательные акты Российской Федерации (в части внесудебного банкротства гражданина).

В пояснительной записке указывалось, что в среднем 65 - 75 % кредиторов ничего не получают по итогам банкротства. При этом с каждым годом количество дел о банкротстве граждан неуклонно растет, увеличивается нагрузка для судов, но в большинстве, судебное рассмотрение таких дел о банкротстве является трудоемким, малоэффективным и дорогостоящим.

В изначальном законопроекта № 792949-7 о внесудебном порядке признания гражданина банкротом, предлагалось гражданам с долгами от 50 тыс. рублей до 500 тыс. рублей являющихся неплатежеспособными и не имеющих ликвидного имущества обращаться в Саморегулируемые организации арбитражных управляющих (СРО) с заявлениями о своей несостоятельсти (банкротстве). СРО, в свою очередь, должны были назначить из своих членов арбитражных управляющих, которые были обязаны проводить работу по проверке обоснованности заявления. Срок упрощенной процедуры устанавливался в 12 месяцев, был полностью бесплатным для гражданина, а арбитражные управляющие должны были получать за свою работу вознаграждение от СРО из специальных созданных для этого фондов. По окончании процедуры долги граждан признаются безнадежными и списываются. В любое время, в течении упрощенной процедуры банкротства, кредитор имел право прекратить данную процедуру, путем обращения в суд с указанным заявлением.

13.02.2020 г. законопроект о внесудебном банкротстве был принят в первом чтении Государственной Думой.

Возможность пройти «бесплатное банкротство», как его окрестили в народе, привлекает множество закредитованных граждан, а учитывая, что упрощенная процедура не подразумевает судебного процесса, добавляет привлекательности и заставляет многих должников ожидать её.

Вместе с тем, в законопроект № 792949-7 уже внесено множество изменений, прежде всего направленных на исключение недобросовестных заемщиков, которые рассчитывают взять кредит и тут же идти на банкротство.

В результате внесенных поправок во внесудебное банкротство, оно уже не выглядит таким «упрощенным», поскольку гражданин теперь имеет право обратиться с заявлением о признании его банкротом во внесудебном порядке, если на дату подачи такого заявления он соответствует совокупности следующих условий:

1) Сумма долга от 200 тыс. руб. до 500 тыс. руб. (нижний порог в 50 тыс. руб. остался только для оказавшихся в сложной ситуации или тех, кто попадет под пока неизвестные критерии правительства). При этом гражданин должен быть неплатежеспособным, безработным или с доходом ниже прожиточного минимума и у него не должно быть имущества, кроме единственного жилья;

2)Наличие у гражданина обязательств по кредитному договору, если такой договор исполнялся в течение 12 мес., причем количество осуществленных гражданином платежей по такому договору не должно быть меньше девяти (трех, если воспользовался «кредитными каникулами», «реструктуризацией задолженности»);

3) В течение предшествующих 6 мес. возникло не более 25% от суммы долга;

4) В отношении гражданина не возбуждено производство по делу о банкротстве;

5) Гражданин не зарегистрирован в качестве индивидуального предпринимателя;

6) Прошло не менее 10 лет с даты завершения процедуры внесудебного банкротства гражданина и не менее 5 лет с даты завершения процедуры реализации имущества гражданина, если в отношении гражданина применялись указанные процедуры.

Подавать заявление о банкротстве граждане смогут не через СРО, как в первоначальной редакции а через арбитражного управляющего и нотариуса, заплатив 3000 руб. за проверку документов. Есть и возможность подать заявление бесплатно через МФЦ, но лишь в том случае, если исполнительное производство в отношении этого гражданина уже окончено в связи с отсутствием у него имущества для взыскания. Дополнительно, граждане должны будут погасить расходы арбитражного управляющего, нотариуса, МФЦ (не понятно кто за них это будет делать?) связанные с проверкой имущественного состояния банкротов, ответами на запросы которые будут поступать от кредиторов должника.

В заявлении должнику нужно указать всех известных ему кредиторов — освобождаться он будет только от упомянутых им требований.

Срок упрощенной процедуры банкротства в новой редакции закона уменьшен с 12 месяцев до 9 месяцев. За кредиторами должника осталось право в течение 6 месяцев с даты публикации сообщения на ЕФРСБ прекратить внесудебную процедуру банкротства и возбудить судебную процедуру банкротства.

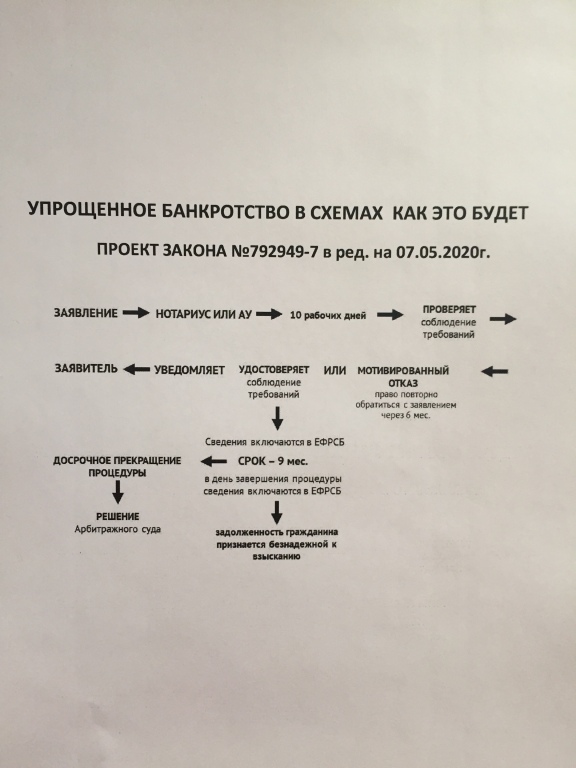

Схема внесудебного банкротства пока выглядит, как представлено на фото:

13.04.2020 г. должно было состояться рассмотрение во втором чтении депутатами Государственной Думы в законопроект № 792949-7.

Упрощение процедуры банкротства граждан, несмотря на рекомендацию президента принять необходимые для этого законопроекты до 17.04.2020 г, застопорилось из-за возникших разногласий, поскольку принятый новый проект закона, установил слишком узкие критерии для должников, а потому, его рассмотрение пришлось отложить.

В настоящее время, на сайте Государственной Думы не указана дата, на которую перенесено рассмотрение и обсуждение законопроекта о внесудебном банкротстве граждан.

По мнению многих экспертов волатильность рубля и пандемия, объективно приведут к повышенным рискам несвоевременной выплаты зарплат и их снижению, а также росту числа граждан, кто потерял работу и будет вынужден зарегистрироваться в качестве безработного.

Все перечисленные обстоятельства, несомненно приведут к росту числа граждан, которым необходимо потребительское банкротство, в том числе внесудебное, поскольку принятие Федерального закона от 03.04.2020 N 106-ФЗ "О внесении изменений в Федеральный закон "О Центральном банке Российской Федерации (Банке России)" и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа" о кредитных каникулах, позволяют лишь частично решить проблему указанных граждан.

Вместе с тем, с учетом необходимости рассмотрения законопроекта № 792949-7 Государственной Думой во втором, третьем чтении, утверждении законопроекта Советом Федерации, подписания его Президентом Российской Федерации и опубликованию в печати, по мнению автора, принятие закона об внесудебном банкротстве граждан стоит ожидать к 31.12.2020 г., а вступление в действие не ранее 01.06.2021 г.

Ознакомиться самостоятельно, с движением законопроекта № 792949-7 можно перейдя по ссылке в сети Internet https://sozd.duma.gov.ru/bill/792949-7.

Арбитражный/финансовый/конкурсный управляющий в процедурах банкротства граждан, индивидуальных предпринимателей, ООО, АО. Антикризисное и внешнее управление. Ликвидация предприятий. Арбитражные споры. Индивидуальный подход в решении сложных задач.Запись на консультацию Тел:+7(918)554-63-64

WhatsApp, Viber, Теlegram