Как показала официальная статистика, когда случилась эпидемия коронавируса, и люди остались без своей работы. Оказалось что 70% людей не имеет финансовых накоплений вообще, от слова совсем. Многие начали жаловаться, что им не с чего было откладывать из за маленькой зарплаты, долгов, кредитов, ипотеки и. т. д

Это полный бред, откладывать можно с любой зарплатой и любыми доходами. Сам процесс откладывая денег это полезная привычка которую нужно в себе развивать. Люди не привыкли откладывать и инвестировать, их приучили получать зарплату и тратить всё под ноль что бы потом загонять их в долги и кредиты. Так устроена система и многим это выгодно, кроме самих людей конечно. И многие считают что ничего с этим сделать не могут, но это не так.

Задумайся что если вы курите или выпиваете после работы то сколько в месяц вы тратите на это денег (3,4,5,6 тысяч) а эти деньги можно было сберечь и инвестировать. Сколько вы тратите деньги на кофе около своей работы или в магазине делая импульсивные покупки, покупая то что вам сейчас не нужно. Давайте разберём на примере Василия как делать накопления и начать инвестировать с зарплатой 40 тысяч рублей.

Знакомство с Василием Пупкиным

Василий, 35 лет. Работает на заводе по производству мебели с графиком с 9 до 18 часов и шесть дней в неделю с зарплатой 40 тысяч рублей в месяц. Имеет два кредита по 35 тысяч рублей, курит и любит выпить после работы. Работает уже два года, а денег у него как не было так и нет. Вася жалуется на свою жизнь, маленькую зарплату, кредиты, государство, все виноваты, но не он сам. Думаю вы узнали такого Васю в своих знакомых. Так как быть Васи что бы вылезти из тяжёлой жизненной ситуации.

Как Васи решить свои финансовые проблемы.

1) Вася перестаёт жаловаться, вечно себя жалея и берет на себя ответственность за свою жизнь. Перестаёт бухать и сокращает количество сигарет, начинает заниматься спортом в своё свободное время (турник, отжимания, приседания, бег).

2) Так же в своё свободное время ищет и берет дополнительные подработки. Ищет дополнительные возможности заработка, изучает новые направления. Старается увеличить свой доход на 10%.

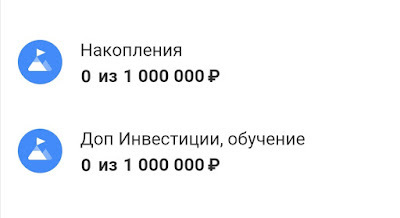

3) Начинает вести личный финансовый учёт. Ежемесячно откладывает по 30% с каждой своей зарплаты или любого дохода. Создаёт два накопительных счета и кабинет инвестора.

4) Откладывает 10% на накопления, 10% на инвестиции, 10% на дополнительные инвестиции или обучение. 30% от зарплаты 40 тысяч будет сумма 12 тысяч, по 4 тысячи на каждый накопительный счёт.

5) Из оставшихся 28 тысяч Василий берет 8 тысяч и оплачивает свои два кредита, по 4 тысячи на каждый кредит, даже если минимальный ежемесячный платёж по кредиту составляет всего 2 тысяч.

6) На оставшиеся 20 тысяч, Василий живёт месяц и оплачивает счёта. Для одного человека эта сумма больше чем предостаточно.

Как за 1 год накоплений и инвестиций выйти из долгов.

Разберём пошагово и более детально все действия Василия. Что конкретно он делает и как.

Первым делом Василий оформляет себе дебетовую карту Тинькофф для того чтобы ею расплачиваться и собирать кэшбэк со всех своих трат и направлять их в инвест копилку (не много и не мало, а каждый месяц по 4 тысячи накопить можно). Переводит на карту всю свою зарплату 40 тысяч.

В личном кабинете создаёт два накопительных счета: 1 Накопления и 2 Дополнительные инвестиции.

Закидывает на них по 4 тысячи рублей от суммы 12 тысяч которые отложил для накоплений.

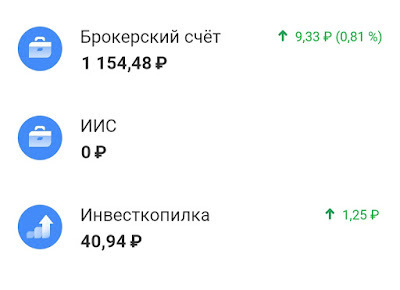

Регистрируется в Тинькофф Инвестиции и закидывает туда оставшиеся 4 тысячи и покупает на них акции и фонды etf. Всё это Василий делает регулярно и каждый месяц не трогая и не тратя эти деньги.

За один год таких ежемесячных накоплений и инвестиций, Василий накопит сумму в личном кабинете инвестиций в размере 48 тысяч рублей (без учёта дивидентов и роста акций). Давайте представим что акции выросли на 35% (получаем +16800) общий счёт составит 64800 тысяч рублей и к ним прибавим предполагаемые дивиденты и округлим инвестиционный счёт до 70 тысяч рублей. За один год собрать инвестиционный портфель на сумму 70 тысяч, я думаю не плохо особенно для человека который это делает впервые.

Так же Василий ежемесячно откладывал по 4 тысячи на два счёта накоплений. На каждом счёте за 12 месяцев должно накопиться по 48 тысяч рублей. Накопления так же принесли ему прибыль в размере 3.5% годовых (+ 1680 рублей). Получается что на обоих накопительных счетах у Василия лежит по 49680 рублей. Деньги в накоплениях Василий не трогает вообще и продолжает их копить.

Оба кредита по 35 тысяч рублей, Василий закроет за 9 месяцев. Оплачивая каждый месяц по 4 тысячи на каждый.

За 2 год накоплений и инвестиций Василий сколотил капитал.

Василий накопил:

👉 На инвестиционном счету - 140 тысяч рублей

👉 На счету накоплений - 99360 рублей

👉 На счету дополнительных инвестиций - 99360 рублей.

Эти суммы переведены в качестве примера, что бы вы понимать саму суть. Я взял накопления Василия за прошлый год и умножил их на два. У каждого из вас сумма будет своя и индивидуальная, так как акции имеют свойство расти в цене или на оборот падать. Это нужно учитывать и понимать.

За 3 год Василий сколотил капитал

Василий накопил:

👉 На инвестиционном счету - 280 тысяч рублей.

👉 На счету накоплений - 198720 рублей

👉 На счету дополнительных инвестиций - 198720 рублей.

Общий капитал Василия за три года составил: 280000+198720+198720=677440 рублей.

Теперь Василий смело может увольняться с работы и начинать свой собственный бизнес. К тому же у него есть оборотный капитал на накопительном счету "Дополнительные инвестиции" в размере почти 200 тысяч рублей. Этого достаточно что бы начать.

Вот такая простая стратегия на три года по созданию накоплений и инвестиций. Такие результаты могут быть у каждого и с любой зарплатой. Главная задача выработать в себе привычку ежемесячно откладывать по 30% с любого дохода или зарплаты и стараться больше не вылазить в долги и кредиты.

Если копить и инвестировать по данной стратегии на протяжении 5 лет, то легко можно стать рублевым миллионером. Я всем желаю финансового роста и выбраться из долговой ямы, а ниже я оставлю несколько личных рекомендаций.

Личные рекомендации:

1) Всегда берите подработки по возможности и не в коем случае не ищите вторую работу.

2) Стремитесь создавать множественные источники доходов. У вас должно их быть минимум три.

3) Заведите личные блоги и делитесь с людьми бесплатной информацией. Блог так же может служить дополнительным источником доходов.

4) Обратите своё внимание на индустрию сетевого маркетинга. Там много денег, там очень много денег.

5) Старайтесь все свои покупки делать через Кэшбек Сервис. Это даст возможность сэкономить приличную сумму денег за год.

6) Никогда не давайте в долг, а если всё-таки дали то просто забудьте про эти деньги. Вам всё равно их не отдадут.

7) Не относитесь скептически к этой статье. Попробуйте накопить таким методом и вы сильно удивитесь что это работает.

И запомните: Богат не тот кто много зарабатывает и много тратит, а тот кто умеет много сберегать и приумножить!

Источник

Что за чушь? На остальные 20000 живёт месяц и оплачивает коммуналку. Это получается оплатить коммуналку, ходить в тряпье и бросить кушать