ОСАГО - где засада?

Краткое содержание:

О чем эта статья

- Как рассчитывается стоимость полиса ОСАГО

- Где устроили "засаду".

- Статистика по вопросу

- А как регулирует этот вопрос закон

- ОСАГО On-Line, платформа "Сравни. Ру" и другие

- "Валовый" сбор персональных данных.

- Есть ли возможность что-то изменить?

- Обсуждение

Всем кто управляет каким-нибудь транспортным средством, которое ездит по дорогам общего пользования, известно, что такое полис ОСАГО.

В этой статье речь пойдет о том, что на этом поприще сотворил регулирующий и надзорный орган - Центральный банк России и как теперь "веселятся" страховщики и горькими слезами плачут страхователи," выворачивая свои карманы".

Как рассчитывается стоимость полиса ОСАГО

С 2002 года, в основном все, осталось без изменения. Стоимость полиса рассчитывается по следующей формуле:

Базовый тариф ОСАГО х КБМ х КВС х КТ х КМ х КО х КС (или КП) = Итоговая стоимость полиса ОСАГО.

Чтобы не "растечься мыслью по древу" и не уйти в сторону от поднимаемого вопроса,

что значение всех этих КБМ, КВС и так далее, можно найти в Указании Банка России от 28 июля 2020 г. N 5515-У

Здесь все подробно расписано И ознакомившись с этим документом, рассчитать стоимость полиса ОСАГО, сможет даже человек с образованием - "Три класса церковно - приходской школы + один корридор".

Суперкомпьютеры типа "HPE Cray" для этого расчета точно не понадобятся.

Но как говорится, "гладко было на бумаге". Вернее, до того момента, пока регулятор - Центральный банк России не полез сюда регулировать.

К чему привело это регулирование?

Дело в том, что с этого момента, а вернее с того момента, когда начали действовать вроде бы "благие" изменения, произошло как в анекдоте про поручика Ржевского - "Что тут началось!"

И теперь Вы "черта с два" посчитаете сами, во что Вам влетит покупка этой индульгенции - то есть полиса ОСАГО.

Причина в том, что ЦБ РФ решил создать "здоровую конкуренцию" между страховщиками на рынке при продаже полисов ОСАГО.

Соответственно, теперь базовая ставка не фиксированная, как раньше.

Центральный Банк решил для этой "базовой ставки" установить так называемый "ценовой корридор"

И теперь, каждая страховая компания может определить свою базовую ставку

в пределах этого "ценового корридора".

Приведу в качестве примера часть таблицы из Приложения № 1 "к Указанию Банка России

от 28 июля 2020 года N 5515-У "О страховых тарифах по обязательному страхованию гражданской ответственности владельцев транспортных средств".

Величина тарифа, руб. в год

Минимальная Максимальная

Мопеды, квадроциклы и мотоциклы 625 1548

Легковые автомобили:

юридических лиц 1 646 3 493

физических лиц 2 471 5 436

такси 2 877 9 619

Отсюда нетрудно увидеть, что стоимость полиса ОСАГО для одного и того же "тарантаса" (простите - автомобиля) в разных страховых компаниях может сильно отличаться.

Вроде идея хорошая. Тот кто "задерет" цену - потеряет клиента.

Тот кто демпингует - рискует как говорится "вылететь в трубу". Вроде пока все красиво получается.

А где же так называемая "засада" ?

Но на деле, как обычно, все пошло совершенно иначе.

Величину базовой ставки практически все страховщики "загнали" под максимальное

значение. Однако парадокс заключается в том, что практически НИ ОДИН страховщик вам не скажет какая у него базовая ставка!

Если Вы позвоните по телефону, то Вам долго и нудно будут рассказывать, что расчет очень сложный, учитывается даже цвет машины (слышал и такое) и вообще, расчет базовой ставки в их компании - вещь сугубо индивидуальная.

Ну, наверное так - понравилась рожа - поставят поменьше. Не понравилась - "влупят" по верхнему пределу.

И заканчивается все это "промывание мозгов" милой фразой - "Приходите к нам в офис со всеми документами и мы Вам все посчитаем! Мы ждем Вас по такому то адресу..." и так далее и тому подобное.

Теперь, небольшая статистика по страховым компаниям

Начну с того, что в нашем городе представлены около двадцати различных страховых компаний. Мне удалось обзвонить - Шестнадцать!

Из них, только... ЧЕТЫРЕ назвали свою базовую ставку.

Остается... ДВЕНАДЦАТЬ страховых компаний, куда Вы можете "пробежаться рысцой" и Вам там что-то посчитают.

И далеко не факт, что удастся выбрать из этих двенадцати, приемлемый вариант.

Все закончится тем, что человек, который целый день занят на своей работе, плюнет и купит эту "индульгенцию", под названием "полис ОСАГО" в первой, второй или третьей страховой "шараге".

При этом, он точно скажет много "вошебных слов", которые не печатают в книжках,

в адрес страховщиков, ЦБ РФ и всех, кто оказался причастен к этому бардаку.

Потому что у него нет времени бегать за неизвестным результатам по всем

страховым компаниям города.

Вот и получилось, как говорил один известный политик-

"Хотели как лучше, а получилось как всегда".

Чтобы не быть голословным - ниже перечень страховых компаний нашего города, с которыми состоялось общение по телефону:

Вот кто честно назвал "Базовую ставку":

- -САО "ВСК" - 5400

- -Совкомбанк страхование - 5436

- -Альфа-страхование - 5436

- -САК "Энергогарант" - 4324

Как видим, у первых трех - максимальная базовая ставка.

А кто начал "темнить" :

- -Макс

- -Ингосстрах

- -Ренессанс страхование

- -СК Согласие

- -Росгосстрах

- -Гайде

- -Объединенная страховая компания

- -21-й век

- -Ресо

- -Согаз

- -Медэкспресс

- -Югория

Прочитав все это, наверное возникнет желание сказать, что вот опять, виноват

несовершенный закон. И есть ли право у "Страхователя" узнать базовую ставку в

конкретной страховой компании?

Вот конкретно, как регулирует этот вопрос Федеральный закон N 40-ФЗ "Об обязательном страховании гражданской ответственности владельцев транспортных средств".

Пункт 6. Статья 9 - "Страховщики на своих сайтах в информационно-телекоммуникационной сети "Интернет" обеспечивают возможность расчета страхователем страховой премии по договору обязательного страхования, а также размещают информацию о факторах, применяемых ими при установлении значений базовых ставок страховых тарифов

Но реально, практически все страховщики ни по телефону, ни на своих сайтах

не указывают свою базовую ставку.

Получается, что страховщики нарушают закон и наши с вами права?

Думаю, что да.

Почему это возможно?

Возможно потому, что решив "порегулировать" ситуацию

наш Центральный банк РФ, во главе с Набиуллиной Эльвирой Сахипзадовной, самоустранился от контроля ситуации. И вместо того, чтобы надзирать, молча взирает на творящееся безобразие.

О сервисах Сравни. Ру, EOSAGO.online, Страховка. Ру.

Как следствие такой "завуалированности" вокруг базовой ставки, бурно расцвели

различные сервисы как Сравни. Ру, EOSAGO.online, Страховка. Ру и многие другие.

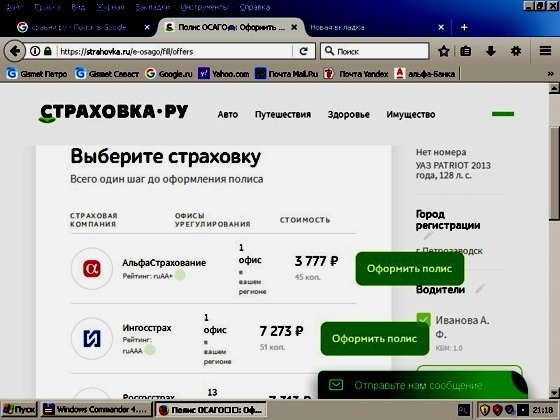

Год назад, решив воспользоваться плодами "высоких технологий" и на сайте Страховка. Ру, нашел приемлемый результат. Вот его"скрин".

Как видим, цена такая, что "Душа поет, сердце радуется". Но почему-то "крутилка"

на сайте крутится и дело дальше не идет. На следующий день, прихожу в эту страховую. Посчитали. По всем тем же данным, что я ввел на сайте Страховка. Ру.

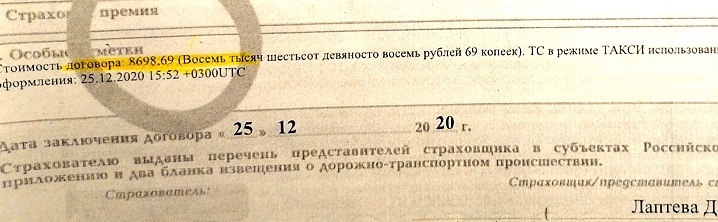

Вот что из этого получилось-

Вообщем, испытал я,как говорится, "эффект сауны".

Возможно, у меня с арифметикой есть проблемы - 3777=00 и 8698=69 наверное

не сильно отличаются?

Допускаю, что цена могла увеличится ну на 10% или даже 25 %. Но не в 2.5 раза!

Развивать дальше тему относительно оформления ОСАГО на различных сайтах, я здесь не буду. Это сделали до меня. В другом, вообщем-то, неплохом материале.

Его можно найти вот здесь - https://proins.ru/osago/razvod

Я даже не удержался и "честно позаимствовал" картинку - заставку к той статье.

Как мне кажется, она фактически объединяет две статьи, от разных авторов,

но написанных на одну и ту же тему.

"Валовый" сбор персональных данных.

В этом году "пообщался" с сайтом EOSAGO.online.

В результате выяснил, что "Согаз" при расчете цены ОСАГО на вышеуказанном сайте

(для моего случая) составил - 6075=00.

А реально в конторе "Согаз"а процесс пошел таким путем:

-"Давайте мы Вам посчитаем! Но для этого нам нужно ОТСКАНИРОВАТЬ! Ваши

документы и документы всех, кого Вы вписываете в страховку " !

-А именно - Паспорта, Водительские удостоверения и Паспорт транспортного

средства

-"А почему, чтобы получить только лишь расчет цены ОСАГО, я должен предоставлять как свои, так и чужие персональные данные?"

-"Ну, во первых, У нас ТАКАЯ ПРОГРАММА а потом, ведь Вы поставите на нашем

бланке подпись, что вы ДОБРОВОЛЬНО предоставляете нам свои персональные

данные и разрешаете их передачу и обработку!

Смею предположить, что в этой конторе о Федеральном законе "О персональных данных"

N 152-ФЗ вряд ли слышали. И здесь идет просто "валовый сбор" копий документов граждан.

Так что "любители" чужих данных и качественных копий документов - вам сюда.

Остается только найти продажного "манагера" в этой конторе и он как Иуда, взяв не дорого, "сольет" точные копии документов многих граждан.

К чему это может привести - читайте хотя бы вот здесь-

https://74.ru/text/economics/2021/03/25/69829430/

А что касается объема и формы передаваемых страховщику персональных данных, то

все четко определено в статье 15Федерального закона от 25.04.2002 N 40-ФЗ

"Об обязательном страховании гражданской ответственности владельцев

транспортных средств"

Ни о каком ОБЯЗАТЕЛЬНОМ сканировании или фотографировании документов, там нет

ни слова.

Более конкретно по этому вопросу указано в Главе 1 пункт 6 абзац 2 "Положения

Банка России от 19.09.2014 N 431-П "О правилах обязательного страхования

гражданской ответственности владельцев транспортных средств"

Тут есть немного другое - "Владелец транспортного средства ВПРАВЕ представить

документы, необходимые для заключения договора обязательного страхования,

в виде электронных копий документов"

То есть - здесь страховщики заменяют ПРАВО на ОБЯЗАННОСТЬ.

Как говорится "Почувствуйте разницу".

В том же "Положении Банка России N 431-П" приведена форма "Заявления о заключении договора обязательного страхования гражданской ответственности владельцев транспортного средства"

Его может заполнить сам страхователь. Бланк обязана выдать страховая компания.

Весь объем данных, необходимых для заключения договора здесь исчерпывающий.

Это "Заявление"и будет ОСНОВАНИЕМ для заключения договора ОСАГО.

Страховщик только ВПРАВЕ сверить указанные данные, с оригиналами документов,

указанных в "Заявлении"

Есть ли возможность что то изменить?

Есть мнение у некоторых страховщиков, что не нужно устанавливать так называемый "корридор" для базовой ставки ОСАГО.

А нужно вернуть отмененный КН или коэффициент нарушений. Он учитывал количество серьезных проступков при вождении транспортного средства в прошлом.

То есть, если за год водитель имел штрафы за езду по "встречке", агрессивное вождение, превышение скорости свыше определенного предела, то должен применяться вот этот КН, который соответственно, увеличит стоимость ОСАГО для такого водителя.

Логика здесь проста - чем опаснее стиль езды - тем вероятнее возможность дорожно-транспортного происшествия.

Ведь что важно в конечном счете страховщику? Чтобы деньги за страховку платили, но страховых выплат не было.

Соответственно, если у водителя нет нарушений "Правил дорожного движения", которые потенциально могут привести к страховому случаю - то коэффициент ниже. Если водитель замечен в подобных нарушениях - соответственно, этот коэффициент больше.

P.S. (Или после написанного)

Если то, что описано в этой статье получит в комментариях достаточное подтверждение,

то можно обобщить факты и отослать в ЦБ РФ на имя Набиуллиной.

Авось, что-нибудь "подрегулируют".

Хотя сложилось у меня впечатление по одному вот такому "всенародно" обсужденному

вопросу в отношении "Сбербанка", ... что вся команда ЦБ РФ равнозначна "свадебному генералу".

И возможно, часть коллектива уже "трудится в поте лица" не на Сандуновском переулке в

доме под № 3, а на Неглинной 14. То есть в "Сандунах".

А там - все вокруг просто прекрасно. Про окружающий мир можно забыть и не думать о каких то там гражданах и созданным для них проблемам.

92.1к

92.1к