Битва титанов в супермаркете Баку: как два Деда Мороза выясняли отношения

Сегодня пятница, и впереди два выходных дня. За неделю было много серьезных ...

00:33

Голые жопы набирают тысячи лайков. А сколько просмотров наберут видео от сельского блогера...

Бодрого времени суток пользователи сайта 9111.ru! Это моя вроде сто девяносто девятая публикация здесь. Решил выложить пару видосов от одного пользователя (видосы уже имеются на моём рутуб-канале).

01:24

Когда нет первоочередных: права и сроки наследования для наследников второй очереди

Если нет наследников по закону предшествующих очередей, а также наследников ...

Страна будет жить без бед – переделайте бюджет!

Мы видим все, что сейчас обсуждается бюджет страны, а на высшем уровне уже приняли ...

Мужчина решил заставить робота с ИИ выстрелить в него. Как думаете, что сделал андроид?

«Восстание машин»: мужчина решил заставить робота с ИИ выстрелить в человека. Как Вы думаете, андроид выстрелил? (опасное видео)

00:57

Поведение президента Индии Драупади Мурму при встрече с Путиным и российской делегацией поквзалось странным

Во время просмотра церемонии встречи российской делегации в Индии обратил внимение ...

01:10

Обязательность доставки работников до рабочего места: когда работодатель обязан организовать доставку? Вопрос-ответ

Работодатель в силу закона не обязан организовывать доставку работников к месту работы и обратно.

Право на тишину: Что делать, если соседи не дают покоя

Сегодня поговорим о шумных соседях и об порядке их привлечения к ответственности. Соседи это одна из вечных проблем почти каждого многоквартирного дома. Есть нормальные и вполне адекватные соседи,...

В Госдуме обсуждают пенсии в 50000₽. Депутаты за «достойные пенсии» или Предвыборный пиар?

Вчера все топовые СМИ оповестили об обещании нацлидера исполнить мечты трёх ребятишек. Так, выбрав три открытки на «Ёлке желаний», Путин заявил, что просьбы детей о посещении Музея мирового океана,...

Смешное предложение под Новый нод: поднять пенсии до 50 тысяч рублей! Шо? Опять?!

Справедливороссы в очередной раз занялись популистской перед новым годом. Ничего остроумнее не придумали, чем предложить рекордно поднять пенсии: аж в два раза выше ПМ. Здесь нужно поставить кучу смайликов,

Роберт Бартини. Статья 25: Код «Сестра»: Заговор Слуг и План Побега

"Сигнал Свободы", иллюстрация создана сетью Шедеврум Этот фрагмент показывает, что Ускорение ...

Продавец квартиры - банкрот, беда из прошлого.....

Приветствую, дорогие подписчики и посетители сайта 9111! В жизни каждого человека происходит важное событие – покупка долгожданной квартиры. Покупатель начинает мониторить сайты по продажи недвижимости,

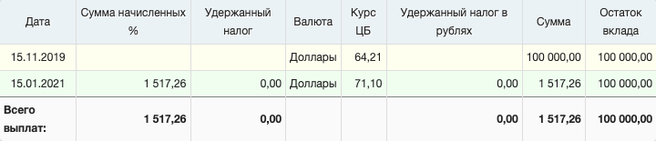

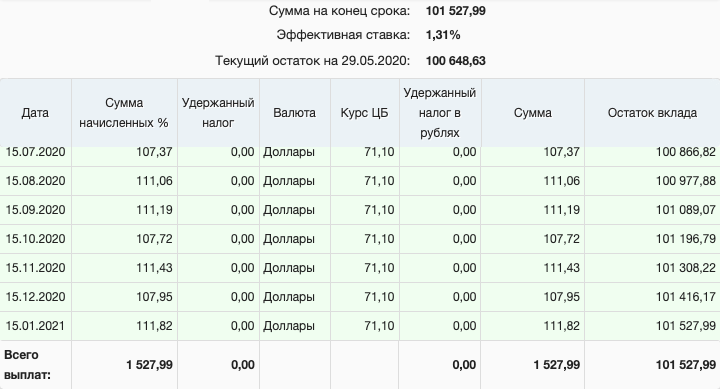

В 2021?Заблудились во времени?

А что касаемо счетов_лично у меня никаких, не считая старого сберовского на книжке.