От класса к "интиму": как учительница по информатике стала королевой онлайн-мошенничества в Коми

В Коми была задержана 37-летняя бывшая учительница по информатике. Видимо, работа ...

00:39

Вернем стране социализм!

Каждый год шарьинские коммунисты 7 ноября возлагают цветы к памятнику Владимира ...

«Он издевается?!»: Министр финансов Антон Силуанов заявил, что россияне даже «не заметят» повышения НДС до 22%

Как всё-таки здорово, что в поднебесных кругах власти есть настоящие оптимисты, люди-зажигалочки, всегда ...

00:15

Почему мужчины так боятся женщин с детьми?

И говорят так, будто женщина вышла на дорогу, вцепилась им в бампер и кричит: «Бери ...

Россия может начать «Одесскую операцию» до конца года

В ответ на атаки на наши корабли в Черном море Россия может начать «Одесскую ...

Обязательность доставки работников до рабочего места: когда работодатель обязан организовать доставку? Вопрос-ответ

Работодатель в силу закона не обязан организовывать доставку работников к месту работы и обратно.

Бес попутал. Подросток, который пытался изнасиловать 10-летнюю девочку в Екатеринбурге может избежать наказания

Подросток, который в Екатеринбурге пытался изнасиловать 10-летнюю девочку скорее всего избежит наказания. Все произошло 2 декабря этого года в микрорайоне ЖБИ, когда девочка возвращалась домой.

00:55

Как повлиять на личную репутацию в обществе и ее укрепление

Взаимоотношения людей имеют очень большое значение, особенно нас беспокоит, хотя ...

Почему 100 тысяч рублей — это порог бедности: мнения россиян в опросе

Знаете, каждый месяц, глядя на выписку с карты, я ловлю себя на мысли: а хватит ли этой суммы, чтобы чувствовать себя не на грани? В наше время, когда цены на продукты и коммуналку растут быстрее,...

Смешное предложение под Новый нод: поднять пенсии до 50 тысяч рублей! Шо? Опять?!

Справедливороссы в очередной раз занялись популистской перед новым годом. Ничего остроумнее не придумали, чем предложить рекордно поднять пенсии: аж в два раза выше ПМ. Здесь нужно поставить кучу смайликов,

Не про зарплаты и дороги. Какой вопрос вы бы задали президенту нашему Владимиру Путину, чтобы понять главное? Мой личный опыт

Приветствую, дорогие читатели! Знаю, многие сейчас "жмутся" от одной мысли: «Ой, опять эти «прямые линии»… А смысл?» Понимаю это чувство полного скепсиса. Я и сама такой скептик, пока лично не столкнулась.

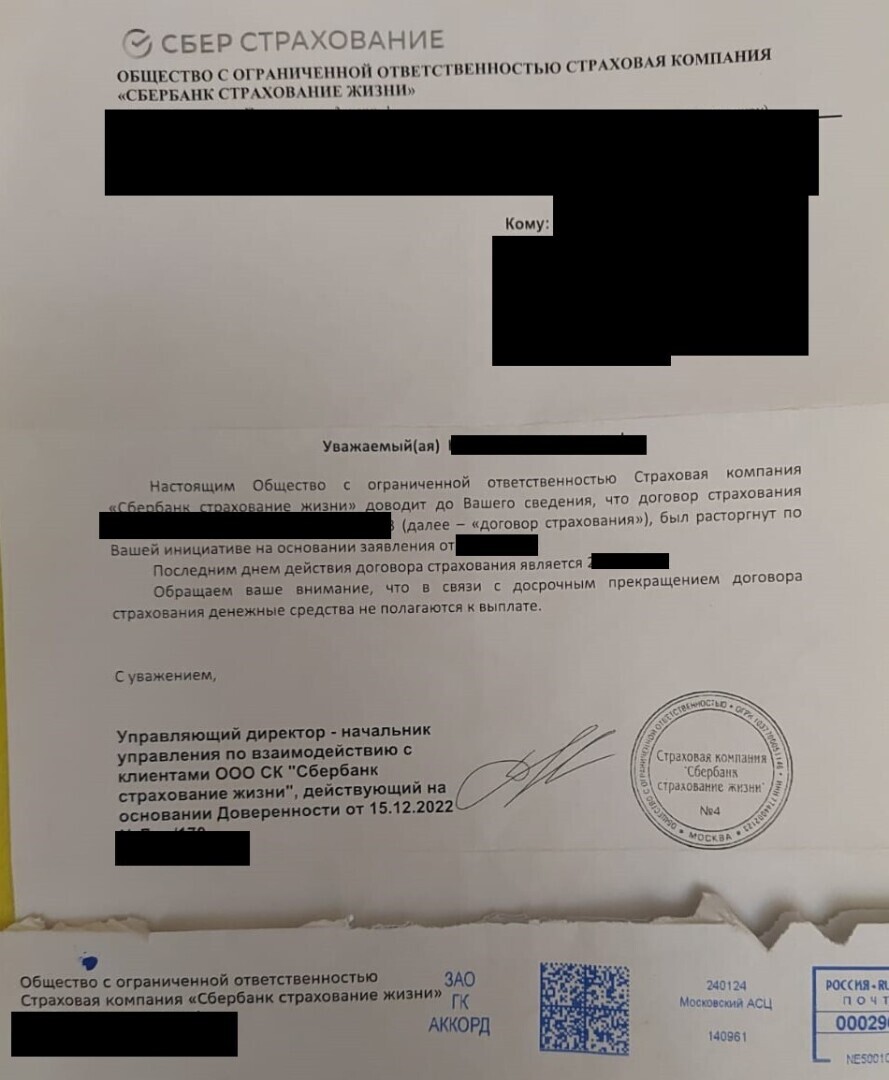

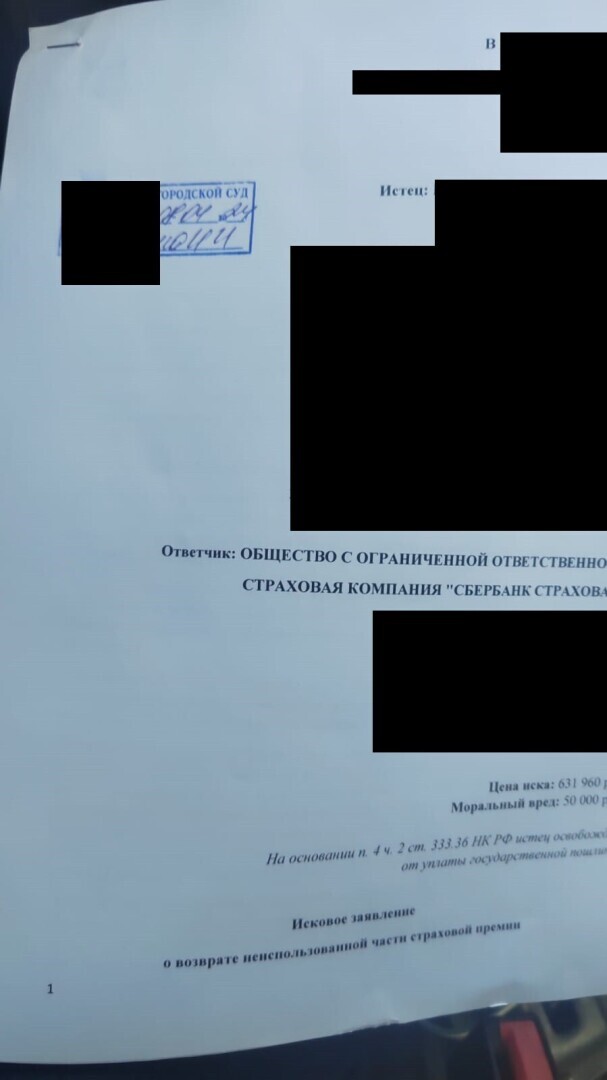

Система ОСАГО вводилась в России под благовидным предлогом — она должна была защитить водителей, попавших в ДТП, и компенсировать все издержки пострадавшей стороне. Но что-то пошло не так: в реалиях отечества система страхования трансформировалась в своеобразный налог для владельцев транспорта и перестала выполнять задуманную функцию. Страховщики придумали великое множество способов дурить автовладельцев как на продаже полисов ОСАГО, так и на возмещении ущерба.

Там вероятная причина была скорее с автоподставами связана, ситуацию начали лоббировать / экспериментировать / "прокачивать" сперва с договоров добровольного имущ.страхования (оно же преимущественно КАСКО), дошли до Верховного Суда (или до Конституционного - не помню, не отслеживал, но периодически неумышленно наблюдал), потом плавненько начали переходить (когда практика фундамент приобрела) к законодательству по ОСАГО. Тут причина более в нашем мышлении (всего народа в целом - не зависит при этом, где ты: в банке, в страховой, и в прочих подобных "конторах", или гражданин-индивид): что ни закон, а как бы им воспользоваться (=создать искусственную ситуацию / обстоятельства), чтобы из этого извлечь максимальные выгоды (не через себя, так через родственников, потом через друзей, потом через должников, потом через "специализирующихся на этих делах подставных лицах" и т.д., и т.п.). На нашем рынке таких юристов тоже полно - при "прокачке" интересов Клиента-жулика (о чем наш брат, безусловно, знает) начинается конструктор выгодной судебной практики для суда.

Точно, даже после мелкого ДТП кбм так взлетает, что его понизить до норм хотя бы, надо им лет 15 платить повышенную ставку и еще и без аварий, так с виновника денюжки и выкачивают выплаченные потерпевшему, хорошо замаскировали 1001 честный способ отьема денег у населения.

Очень хорошая бизнес ниша. Все тебе дают деньги просто так. За услуги которые ты никогда не оказываешь.

Согласен. Прям в точку. При наступлении страхового случая. Страховые делают все возможное что-бы не выплачивать. Они просто берут деньги

Всё правильно. На то и расчет. Им же не выгодно. Это как своего рода игровой бизнес. Вроде тех самых " одноруких бандитов ". Узаконение казино своего рода.

Почему мошенничество приняло такие огромные обороты? Кому-то выгодно и кто-то это лоббирует? Вероятно

У них все условия договора написаны так, чтобы кинуть ...

Мои публикации подтвердили что все страховые компании только через суд

Госорганы не действуют на них никак