🔥🔥🔥Новости из Госдумы: Депутат сообщил, что повышение социальных выплат коснется почти всех видов финансового обеспечения с 1 января 2026 года

https://ru.wikipedia.org/wiki/%D0%93%D0%BE%D1%81%D1%83%D0%B4%D0%B0%D1%80%D1%81%D1%82%D0%B2%D0%B5%D0%BD%D0%BD%D0%B0%D1%8F_%D0%B4%D1%83%D0%BC%D0%B0#/media/%D0%A4%D0%B0%D0%B9%D0%BB:%D0%A0%D0%B0%D1%81%D1%81%

Смешное предложение под Новый нод: поднять пенсии до 50 тысяч рублей! Шо? Опять?!

Справедливороссы в очередной раз занялись популистской перед новым годом. Ничего остроумнее не придумали, чем предложить рекордно поднять пенсии: аж в два раза выше ПМ. Здесь нужно поставить кучу смайликов,

Обязательность доставки работников до рабочего места: когда работодатель обязан организовать доставку? Вопрос-ответ

Работодатель в силу закона не обязан организовывать доставку работников к месту работы и обратно.

Как повлиять на личную репутацию в обществе и ее укрепление

Взаимоотношения людей имеют очень большое значение, особенно нас беспокоит, хотя ...

Проводим первую звёздную перепись! 🪐

Давайте узнаем, какое созвездие у нас самое сильное. Отмечайте свой знак Зодиака! А то мы тут гороскопы ...

Аристон. Статья 56: Научное подтверждение Реинкарнации: От Йоги до Вернадского

"Океан Мировой Души" иллюстрация создана сетью Шедеврум В произведениях И. А. Ефремова ...

Афоризмы и анекдоты про деньги - 8

"Проснуться Боюсь", иллюстрация создана сетью Шедеврум - Я ведь почему для тебя недоступной была, я ведь думала, у тебя денег нет. - Это же элементарно, Ватсон – одни за деньги людей бьют, другие убивают.

Не про зарплаты и дороги. Какой вопрос вы бы задали президенту нашему Владимиру Путину, чтобы понять главное? Мой личный опыт

Приветствую, дорогие читатели! Знаю, многие сейчас "жмутся" от одной мысли: «Ой, опять эти «прямые линии»… А смысл?» Понимаю это чувство полного скепсиса. Я и сама такой скептик, пока лично не столкнулась.

«Прямая линия» с Путиным пройдёт 19 декабря в 12:00. С 4 декабря стартует сбор вопросов от граждан

Пресс-служба Кремля сообщает, что «Прямая линия» с президентом состоится в пятницу, 19 декабря. Трансляция начнётся в 12.00 по московскому времени и продлится несколько часов. С сегодняшнего дня, 4 декабря,

Лариса Долина готовится к важному обращению 5 декабря. Ждём правды.

Лариса Долина, известная российская певица, готовится выступить с официальным ...

Птенец вяхиря и Петя. Этапы большого пути.

Вяхирь появился на свет около 10 июля 2025 года. А Петя вылупился 31 июля 2025 года. Оба оказались сиротами. Наседка приняла цыплёнка за чужого и стала изгонять из гнезда. На гнездо лесных голубей,...

01:19

Электронные сигареты. Их последствия для здоровья.

https://lenta.ru/articles/2025/02/11/veipy-chto-eto-pochemu-opasny/ В последние ...

В России хотят заменить бумажные паспорта на электронные, с QR-кодом. Вы за или против?

Заместитель секретаря Общественной палаты Владислав Гриб считает, что бумажный ...

Благодарю автора за его интересную публикацию.

Пользуюсь.

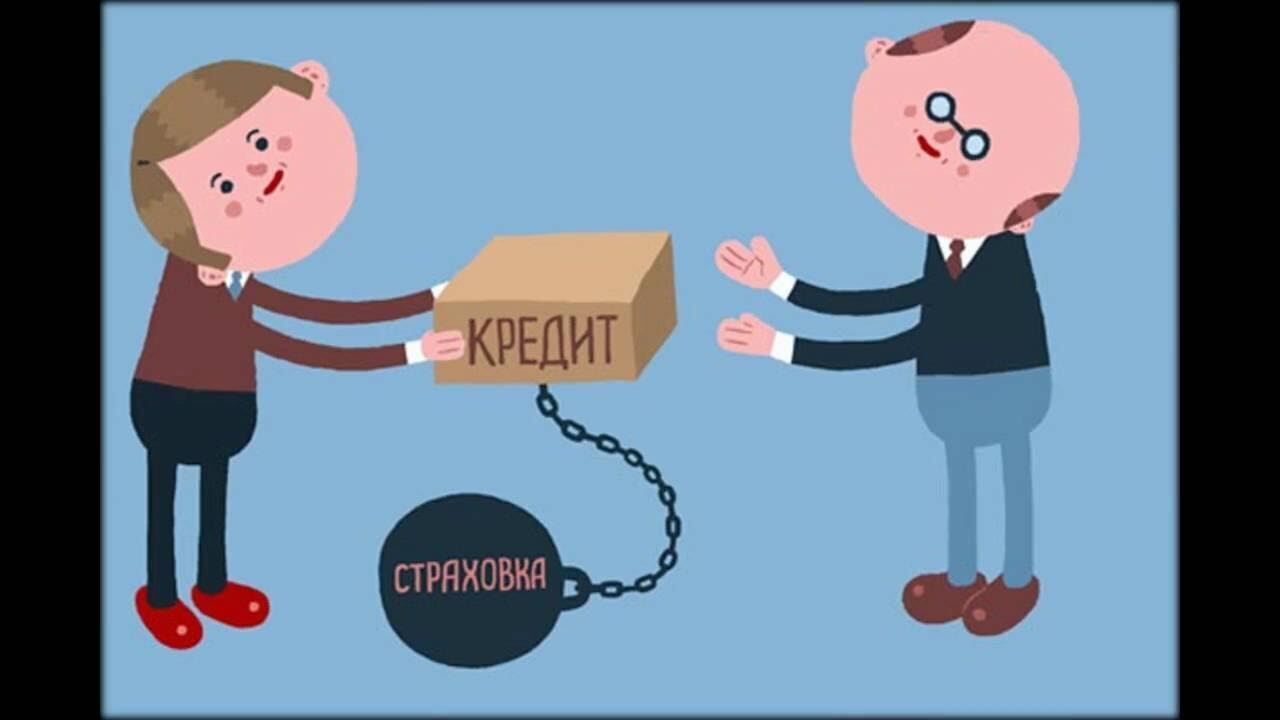

Особенно важно читать условия этой самой страховки

Помимо требований банка, есть требования салона при взятии авто в кредит через салон. Как всегда мелким шрифтом. Например, что погасить досрочно можно только 40% суммы. Или нельзя менять страховщика каско.