Битва за цифровые валюты сталкивает США с Европой и Китаем.

В связи с тем, что всё больше потребителей отказываются от физических наличных денег, а США при президенте Дональде Трампе делают ставку на криптовалюты, денежно-кредитные органы вынуждены меняться. Они действуют по-разному. Администрация Трампа поддерживает появление децентрализованных, находящихся под частным управлением цифровых денег параллельно с традиционными «фиатными» валютами, выпускаемыми правительствами, при условии, что доллар будет использоваться в качестве ориентира. Европейский центральный банк и Народный банк Китая выбрали противоположный путь: разрабатывают цифровые версии евро и юаня, чтобы удержаться на плаву в условиях конкуренции с этими новыми конкурентами.

Противоположные подходы свидетельствуют о более широкой борьбе за глобальное влияние. Американские официальные лица убеждены, что включение токенов, обеспеченных долларом, известных как стейблкоины, в систему традиционных финансов укрепит доминирование США в сфере глобальных платежей. Многие правительства других стран рассматривают цифровые валюты центральных банков (CBDC) как первую линию обороны от криптовалют, угрожающих их контролю над денежными потоками в национальных экономиках.

И стейблкоины, и CBDC остаются новыми и относительно непроверенными, и их будущее сложно предсказать, несмотря на множество уверенных прогнозов инвесторов и политиков. История демонстрирует многочисленные примеры того, как финансовые инновации могут развиваться в неожиданных направлениях. И участники рынка, и правительства будут учиться по мере развития событий.

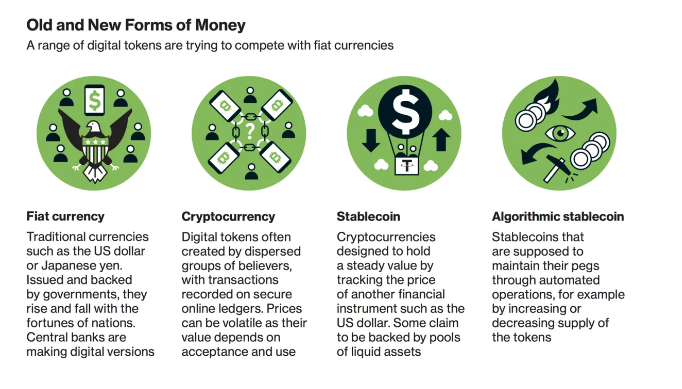

Что такое CBDC?

Они не так уж сильно отличаются, по крайней мере на первый взгляд, от хранения денег на банковском счёте и использования пластиковых карт, смартфонов или финтех-приложений для их электронной отправки в мир. Ключевое отличие заключается в том, что деньги, хранящиеся в форме CBDC, являются прямым обязательством центрального банка, выпустившего их, что делает их якобы безрисковыми — даже более безопасными, чем сбережения в коммерческом банке. Теоретически деньги на обычном банковском счёте можно конвертировать в наличные по требованию. В реальности это зависит от состояния банка и его ликвидности, а это означает, что потребители не всегда смогут получить доступ к своему балансу и могут потерять деньги в случае банкротства банка.

Что такое стейблкоины?

Как и другие криптовалюты, стейблкоины — это цифровые токены, разработанные и управляемые частной организацией и закодированные в блокчейне, своего рода цифровом реестре, который практически исключает подделку — главную угрозу жизнеспособности любой валюты. В то время как большинство криптовалют, таких как биткоин, известны своей волатильностью, стоимость стейблкоина обычно привязана к традиционной валюте и подкреплена резервами, состоящими, как правило, из наличных денег и краткосрочного государственного долга. В США, где перевод средств через традиционную банковскую систему может занимать несколько дней, стейблкоины рассматриваются как один из способов повышения скорости и эффективности транзакций.

Стейблкоины также считаются привлекательным вариантом для миллионов людей в развивающихся странах, у которых может быть смартфон, но нет банковского счёта. В странах с волатильными национальными валютами их рекламируют как эффективное средство защиты от безудержной инфляции.

На данный момент стейблкоины используются преимущественно криптоинвесторами как безопасный способ хранения прибыли без необходимости её обратной конвертации в наличные, а также для обмена между различными криптоактивами и перевода средств между биржами. Они и близко не могут бросить вызов доминированию традиционных денег в реальной экономике.

Насколько похожи CBDC и стейблкоины?

Не очень, за исключением того факта, что оба они используются для цифровых транзакций. Многие проекты CBDC заимствуют из технологии блокчейн. Но стейблкоины и другие криптовалюты родились как бунт против централизованных государственных финансов, в то время как CBDC являются ее чистейшим выражением. Центральные банки впервые обратились к этой идее отчасти как к защитному шагу, подстегнутому экспериментами частного сектора, такими как обреченный план владельца Facebook**** Meta** Platforms Inc. 2019 года по созданию глобальной цифровой валюты Libra. Для центральных банкиров привлекательность CBDC заключается в том, что они предлагают большую эффективность и отслеживаемость, чем бумажные деньги, без многих рисков, связанных с частными токенами. И хотя криптовалюта децентрализована по своей сути — цифровые токены регистрируются в блокчейнах, распределенных по множеству компьютеров, — CBDC находятся под контролем центрального органа.

Как использовать CBDC и стейблкоины для оплаты покупок?

Использование CBDC может во многом напоминать оплату обычными деньгами с помощью банковской карты или смартфона, только получатель получает деньги мгновенно, поскольку посредников меньше. Обычные цифровые платежи требуют участия множества посредников, включая банки покупателя и продавца, а также платежные системы, такие как Visa, Mastercard, Worldpay и Stripe. В принципе, платежи CBDC несут в себе ограниченный риск, поскольку они передаются из рук в руки в рамках собственных систем центрального банка, что устраняет необходимость в авторизации, клиринге и расчетах.

Как CBDC, так и стейблкоины переводятся из цифрового кошелька пользователя на смартфоне или компьютере на совместимую платформу, используемую продавцом. Пока стейблкоины редко используются для повседневных платежей в магазинах или продуктовых магазинах, а также для крупных международных платежей между компаниями. Криптоиндустрия надеется, что в конечном итоге мир массово примет стейблкоины и возникнет новая экосистема, в которой потребители, продавцы и их поставщики будут совершать транзакции через множество совместимых блокчейнов.

Какие меры предпринимаются для регулирования стейблкоинов?

Несколько стран разрабатывают правила, призванные укрепить юридическую базу стейблкоинов и ввести особые требования к их резервным резервам. В том числе США, где в июле Конгресс принял Закон о гениях (Genius Act). Министр финансов Скотт Бессент заявил 30 июля, что этот закон положит начало «новой эре долларизации».

Европейский союз принял правила регулирования стейблкоинов, привязанных к евро и другим валютам, в 2023 году, создав одну из первых всеобъемлющих систем, на которую банки и другие крупные компании могли бы опираться при выпуске собственных токенов. Япония и Южная Корея входят в число стран, работающих над нормативно-правовой базой для стейблкоинов, деноминированных в местных валютах. Гонконг принял такой закон в мае. Даже в Китае, который годами подавлял местную криптовалютную индустрию, появились новые голоса, призывающие к созданию стейблкоинов, деноминированных в юанях.

Каковы недостатки стейблкоинов?

Это частные деньги, поэтому всегда будет существовать определённый риск по сравнению с наличными деньгами центральных банков. Крупнейшая стейблкоин-валюта — это USDT от Tether, долларовая единица, выпущенная компанией из Сальвадора — юрисдикции, не известной своей центральной ролью в мировой финансовой системе.

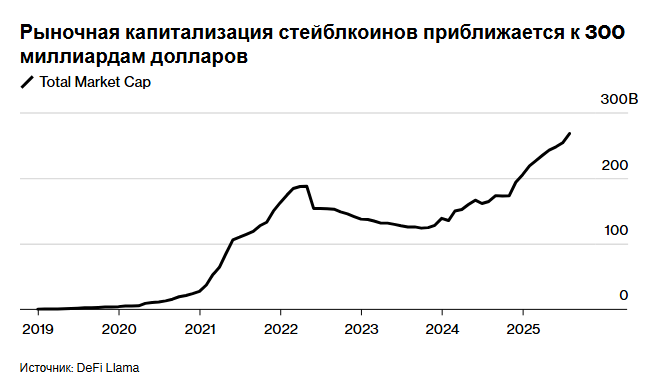

Стейблкоины не всегда были стабильными. Стейблкоин TerraUSD, который использовал алгоритм для поддержания своей привязки вместо резервирования, и родственный ему токен Luna полностью обвалились в 2022 году, в результате чего их общая рыночная стоимость в 60 миллиардов долларов практически достигла нуля. USDC компании Circle, второй по величине стейблкоин, в 2023 году ненадолго отвязался от привязки и торговался по 85 центов за доллар после того, как более 3 миллиардов долларов его резервов попали под обвал Silicon Valley Bank. Подобные инциденты заставили финансовые власти с осторожностью относиться к одобрению этих относительно экспериментальных цифровых токенов для широкого использования.

Полномасштабный переход на стейблкоины несет в себе риск крупномасштабного отмывания денег, уклонения от уплаты налогов и мошенничества, если правительства не введут в отношении них те же меры контроля и требования к прозрачности, которые применяются к банкам.

Криптовалютные кошельки — популярная цель для воров и хакеров. Злоумышленники могут быстро опустошить кошелёк, получив к нему доступ, а отсутствие защиты пользователей означает, что шансы на возмещение ущерба минимальны. Если эмитенты будут действовать достаточно быстро, они смогут вмешаться и заморозить стейблкоины до того, как хакеры успеют отмыть средства, но обычно они делают это только по запросу правоохранительных органов, который часто поступает слишком поздно.

Также возникают вопросы о том, смогут ли стейблкоины быть достаточно надёжными, чтобы справиться с огромным ростом использования, необходимым для того, чтобы бросить вызов основным валютам. Резкие всплески транзакционной активности иногда приводили к перегрузке блокчейнов, поддерживающих биткоин и эфир, самые популярные криптовалюты, что приводило к длительному ожиданию для пользователей и астрономическим комиссиям. Блокчейны, разработанные в последнее время, такие как Solana, разрабатываются с учётом скорости транзакций.

Какие типы CBDC существуют?

Центральные банки работают по двум основным направлениям развития центробанковских цифровых валют (CBDC): оптовому и розничному. Оптовые CBDC направлены на модернизацию финансовой системы — платежей между банками и центральными банками — при этом некоторые пилотные проекты используют блокчейн или другие новые технологии расчетов. По оценкам Банка международных расчетов , к 2030 году в обращении может быть девять оптовых CBDC. Розничные CBDC, напротив, предоставят домохозяйствам и предприятиям прямой доступ к деньгам центральных банков в цифровой форме. Страны с развивающимися рынками первыми начали продвигать розничные проекты, часто охватывая людей без банковских счетов и снижая затраты на распределение наличных.

Почему некоторые правительства продвигают CBDC?

Цифровые платежи могут осуществляться с меньшими затратами и быстрее, в некоторых случаях мгновенно, что снизит кредитный риск. В странах, где электронные платежи ограничены из-за высоких комиссий продавцов, цифровые валюты CBDC могут сделать оплату по телефону или карте более распространенной. Повышая конкуренцию в системе, они также могут оказать давление на платежных провайдеров, таких как Visa и Mastercard, с целью снижения комиссий.

В Европе их рассматривают как способ поддержания актуальности национальных валют в случае масштабного перехода к цифровым платежам на основе блокчейна. Идея заключается в том, что евро сможет эффективнее конкурировать с частными токенами, подкреплёнными другими валютами, если будет существовать в цифровой форме, совместимой с их блокчейн-сетями.

Есть и элемент национальной безопасности. Более половины стран еврозоны не имеют собственных конкурентов крупным американским платёжным системам, таким как Visa, Mastercard и PayPal. Если Трамп когда-нибудь решит прекратить их деятельность в Европе, это приведёт к серьёзным потрясениям в странах, где в обращении осталось очень мало наличных денег, например, в Эстонии или Словакии.

Происходит и борьба за власть. Чиновники в Вашингтоне рассматривают стейблкоины, привязанные к доллару, как один из способов укрепить статус американской валюты в развивающихся странах.

Китай, экономическая сверхдержава, продвигает свой цифровой юань как потенциального конкурента доллару в международных транзакциях. На американскую валюту приходится большая часть операций в системе трансграничных платежей SWIFT, созданной в 1970-х годах. Обработка транзакций через SWIFT может занимать несколько дней. Китай разработал систему, позволяющую отправлять цифровой юань через границы за несколько секунд, и лоббирует среди торговых партнеров принятие этой системы в качестве предпочтительного инструмента международной торговли.

Каковы потенциальные недостатки CBDC?

Поскольку CBDC является обязательством центрального банка, коммерческий банк не может использовать депозиты в CBDC в качестве капитала для инвестиций и выдачи кредитов. В связи с этим существуют опасения, что рост использования CBDC может подорвать важную роль кредиторов в предоставлении финансирования компаниям и частным лицам. Чтобы противостоять этому, ЕЦБ планирует установить лимиты на хранение цифрового евро, при этом банковские чиновники чаще всего называют предел в 3000 евро (3499 долларов США) на человека. Ещё одним препятствием является конфиденциальность: каждый цифровой платёж оставляет след, вызывая опасения государственного надзора в случае сокращения использования наличных. Центральные банки заявляют, что наличные по-прежнему будут доступны, и пытаются найти баланс между прозрачностью и конфиденциальностью.

Вероятно ли появление CBDC в долларах США?

Федеральная резервная система отставала от других центральных банков в начале исследований в области CBDC, а ее председатель Джером Пауэлл регулярно подчеркивал, что для США важно «сделать все правильно», а не быть пионером в этой области, учитывая роль доллара как мировой резервной валюты. Администрация бывшего президента Джо Байдена и некоторые конгрессмены-демократы проявили большую степень заинтересованности, отметив потенциал CBDC для того, чтобы подтолкнуть больше американцев от наличной экономики к банковской системе. Затем, после возвращения Трампа в Белый дом, ситуация против цифрового доллара резко изменилась. Один из его первых указов прямо запретил CBDC, отменив указ Байдена, который призывал к изучению ее потенциала.

Насколько CBDC близки к реальности?

На данный момент ни одна крупная экономика не внедрила CBDC в полном объёме, охватывая всю экономику. Некоторые пограничные экономики были более амбициозны. Багамские Острова первыми ввели цифровую валюту, Sand Dollar, в 2020 году, но её внедрение было медленным. Нигерия последовала примеру, выпустив в 2021 году свою eNaira. Успех был неоднозначным, но она оказалась эффективной поддержкой после неудачного обмена банкнот в 2023 году, приведшего к серьёзному дефициту наличности. Ямайка последовала примеру JAM-DEX в 2022 году.

В начале этого десятилетия Китай, казалось, быстро продвигался к национальному и даже глобальному внедрению цифрового юаня. Однако спустя почти четыре года после его презентации международной аудитории на зимних Олимпийских играх 2022 года, испытания и пилотные программы продолжают оставаться в повестке дня. Правительство подталкивает малый бизнес и местные органы власти выплачивать зарплату своим сотрудникам в цифровом юане, но внедрение идёт медленно, поскольку многие китайцы предпочитают совершать транзакции в обычном юане, используя частные платформы, такие как Alipay и WeChat Pay. Правительство продолжает двигаться вперёд.

ЕЦБ рассматривает возможность запуска цифрового евро в середине 2029 года. Наибольшую задержку представляет Европейский парламент, которому необходимо принять закон, регулирующий эту инициативу.

В Великобритании представители Банка Англии рассматривают вопрос о том, стоит ли отказаться от планов по созданию CBDC и вместо этого призвать банковскую отрасль ускорить внедрение альтернативных платежных инноваций.

— При содействии Юцзин Лю, Анны Ирреры и Зика Фокса

https://www.bloomberg.com/news/articles/2025-10-24/will-stablecoins-or-cbdcs-be-the-future-of-money

И всё же, цепочка: деньги - товар - деньги, останется.

Бывает товар - скоропорт.

Бывают деньги - скоропорт.

Золото - это и товар, и деньги.