Вы обратились в банк за кредитом, у вас стабильная работа и белая зарплата, но денег вы не получили.

Причин, почему отказывают в кредите, может быть много. Давайте разберем их и посмотрим, что можно сделать, чтобы все-таки получить деньги.

Причины отказа

Согласно российскому законодательству банки могут отказать в получении кредита любому заявителю без объяснения причины отказа.

А причины могут быть самыми разными. От недостаточности ваших доходов до слишком грязной рубашки или помятого лица.

Но есть объективные основания для вынесения отрицательного решения, которые должен знать каждый потенциальный заемщик.

При рассмотрении кредитной заявки есть два способа принятия решение:

• Скоринговая программа;

• Специалист банка.

Скоринговая программа применяется исключительно при выдаче потребительского кредита или карты, сумма по которой не превышает 50 000 рублей. В данном случае решение по заявке принимает не кредитный менеджер, а обычная программа. Принцип ее действия простой, поскольку каждому разделу из заявки она присваивает бал.

Для получения финансового продукта заемщику следует набрать, так называемый, проходной балл. После анализа всей информации происходит подсчет балов. Если проходной получен, то клиент моментально получает решение и может приступать к процедуре подписания и получения денег.

Что же такое скоринговый балл?

Это оценка вашей кредитоспособности, согласно личной информации, которая указана в заявке.

Общее количество свидетельствует о благо состоятельности или ненадежности потенциального клиента.

Примерные баллы:

Что касается общего количества баллов, то:

до 510 это очень мало и рассчитывать на финансовый продукт совершенно не стоит

511-580 мало, но могут одобрить минимальный лимит

581-660 золотая середина, у которой есть шансы получения кредита

661-830 очень хороший показатель, при котором можно претендовать на запрашиваемую сумму

более 831 это супер баллы, при которых не только можно рассчитывать на максимальный лимит, но и выгодную процентную ставку по договору

Специалист банка будет оценивать ваши шансы на получение кредита, если речь идет о крупном займе, когда о скоринговой проверке не может быть и речи. Все данные будет тщательно проверять уполномоченный кредитный эксперт.

При необходимости к процедуре проверки может подключиться специалист службы безопасности, если речь идет о крупной сумме, к примеру, оформляется ипотечный договор на несколько миллионов. При такой проверке:

• запрашивается информация о занятости с работы

• совершаются звонки близким, и работодателю

• проверяются долги, в том числе судебные

• запрашивается кредитная история

• уточняется дополнительная информация у заемщика

Причины отказа

Вашему вниманию несколько наиболее распространенных причин отказа. Изучив перечисленные, вы можете их исправить и подать заявку на получение необходимой суммы.

Плохая кредитная история. Это самая распространенная причина отказа в предоставление кредита. Не секрет, что в последние годы банки обязаны предоставлять информацию по всем кредитам своего клиента в специальное бюро.

Благодаря этому банк при рассмотрении кредитной заявки может узнать, сколько у клиента действующих кредитов, как часто были нарушены условия договора, и какие были взысканы в судебном порядке.

Если вы получали кредиты в разных банках, то и сведения об этом могут храниться в разных бюро.

Два раза в год вы имеете право бесплатно узнать свою кредитную историю. Кредитные бюро присылают ее с кредитным рейтингом. Но помните, что сначала надо узнать, где именно хранится ваша история, и только потом ее заказывать.

После получения внимательно изучите документы. Проверьте точность сведений обо всех займах. Не закралась ли техническая ошибка? Если обнаружили такую, то пишите заявление в банк, который ее допустил, для исправления данных.

Испортить историю очень просто. Например, забудете о своей кредитке, которую вы не используете и получите через какое-то время задолженность за годовое обслуживание карты, если оно предусмотрено договором с банком.

Хорошая кредитная история. Парадокс. Но это так. Слишком идеальная история – повод отказать в выдаче вам заемных средств. Если вы берете взаймы и погашаете досрочно, то банку невыгодно работать с таким клиентом. Он не получает свою прибыль за счет процентов и штрафов за несвоевременную уплату.

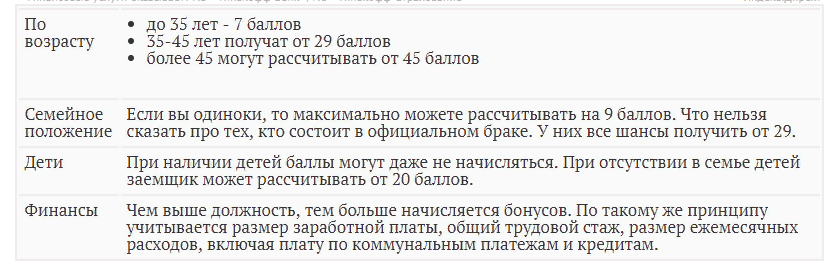

Отсутствие кредитной истории. Есть еще люди, которые ни разу не связывались с банком. Может, и не надо? Но если все-таки решили получить деньги в долг, будьте готовы, что вам могут отказать. Банк ничего не знает о том, насколько вы дисциплинированны. При имеющемся выборе клиентов он предпочтет не рисковать и выдать деньги уже проверенному заемщику.

Максимум, на что можно рассчитывать – это небольшой потребительский кредит, если по остальным условиям все хорошо.

Несоответствие суммы займа и доходов. На официальных сайтах банков есть кредитные калькуляторы, по которым вы можете примерно рассчитать, на какую сумму кредита рассчитывать. Надо внести свои доходы. Только не забывайте, что кроме доходов, есть еще и обязательные расходы. Если платежи за кредит превысят 40 – 50 % от ваших доходов, то вероятность получения займа приблизится к 0.

И обратная ситуация. При высокой зарплате вы запросили очень маленькую сумму кредита. Велика вероятность, что вы ее погасите досрочно, а это банку совсем не выгодно. И вызывает подозрение. Зачем вам с зарплатой 150 000 руб. получать заем в 30 000 руб.

Возраст заемщика. Многие банки выдают кредиты с 18 до 60 лет, а некоторые даже до 65 лет. Но в действительности вам могут отказать, потому что у слишком молодых нет большого трудового стажа и постоянной работы, у пожилых есть риск тяжелой болезни и смерти.

Правда, в последнее время, некоторые банки охотно выдают кредитные карты учащимся с 14 лет, рассчитывая, очевидно, что образовавшийся долг погасят родители.

Наличие нескольких кредитов одновременно. Во-первых, вы можете не пройти по критерию достаточности доходов для погашения. Во-вторых, банк может заподозрить, что вы берете еще один кредит для погашения предыдущих. А это уже характеризует вас как безответственного заемщика.

Платежная дисциплина. Речь идет не о займах, а о выплатах по другим обязательным платежам. Например, услуги ЖКХ, алименты, штрафы ГИБДД, налоги и т. д. Если вы допускаете, что можете не платить по счетам, то что мешает это делать и по банковским платежам?

Судимости. Банки расценивают это так: преступили закон, значит, можете сделать это еще раз. Если вы были осуждены за экономические преступления, то шансы остаться без банковских денег увеличиваются.

Предоставление недостоверной информации. При заполнении сведений о себе будьте предельно внимательны. Не перепутайте номера телефонов, адреса и т. д. Все это легко проверяется службой безопасности, в случае выявления расхождений вам не одобрят выдачу кредита.

Место работы и трудовой стаж. Банки считают, что ИП – это ненадежное место работы. Сегодня есть, завтра нет. Подозрения могут вызвать и частая смена работы, ее сезонный характер и т. д. Люди важных, но опасных профессий тоже могут остаться без банковских денег. Это пожарные, сотрудники МЧС, военные. Без страхования жизни и здоровья им вряд ли удастся получить кредит на выгодных условиях.

Отсутствие страхования жизни и здоровья. По закону эта процедура носит добровольный характер. Вы имеете полное право от нее отказаться. Но,в таком случае, часто банк выносит решение не в вашу пользу. Крупнейшие банки сейчас в условиях кредитования прописывают, что без страхового полиса ставка по кредиту увеличивается на 1 – 2 %.

Чёрный список. В последнее время банки создают «черные списки» заемщиков. Туда заносится клиент, который:

постоянно нарушает условия оплаты на несколько месяцев

игнорирует звонки сотрудников банка

предоставил ложные сведения при получении кредита

замечен в мошенничестве

проводил процедуру банкротства

нарушил условия соглашения, в результате чего долг пришлось взыскивать в судебном порядке

Если клиент попал в черный список, то получить необходимый продукт не получится. Такая категория клиентов не интересна банкам, поскольку запланированную прибыль получить вряд ли получится.

Неопрятный внешний вид. В Сбербанке это называют низким уровнем социальной ответственности. Оценивает вас не машина, а человек. И если он видит мятую рубашку, грязные ботинки, взлохмаченные волосы, чувствует запах пота или перегара, то шансы получить кредит резко снижаются.

Активная жизненная позиция. Я так назвала фактор, когда человек высказывает недовольство качеством обслуживания в офисе банка, в интернете. Пишет письма-жалобы руководителям кредитной организации, в контролирующие органы. Таких берут “на заметку”.

Есть и другие факторы, например, беременность клиентки или наличие маленького ребенка, отсутствие отметки о службе в армии у клиента призывного возраста и другие уж очень личные причины.

Получился вот такой своеобразный чек-лист для получения кредита. Пройдитесь по каждому пункту еще до обращения в банк. По многим из них можно заранее подготовиться.

Если произошло такое, что все банки вам отказывают, то нет смысла продолжать заполнять заявки. Предлагаю вам несколько простых советов, с помощью которых вы сможете исправить ситуацию и услышать заветное «одобрено».

Чтобы не получить отказ в кредите:

1. Внимательно прочитайте условия, которые выдвигает банк к потенциальному заемщику. Они есть на официальном сайте кредитной организации. Не поленитесь и прочитайте приложенные документы – те, что мелким шрифтом на 50 страницах.

2. Закажите кредитную историю и скоринговый балл. Проверьте документы на достоверность внесенных туда сведений. Оцените шансы на получение займа по рейтингу. Если они слишком малы, то стоит заранее подумать о возможности привлечения поручителя, страховки. На многие прегрешения банки закрывают глаза, если есть обеспечение кредита (автомобиль, квартира).

3. Проверьте, нет ли у вас непогашенных задолженностей. Вам в помощь портал Госуслуги, сайты судебных приставов и налоговой службы.

4. Закажите на работе справку о доходах и рассчитайте на кредитном калькуляторе ежемесячные платежи. Адекватно оцените ваши финансовые возможности. Они должны быть минимум в 2 раза выше, чем сумма платежей.

5. Внимательно заполните заявку на кредит. Любая опечатка приведет к тому, что служба безопасности расценит это как фальсификацию данных.

6. Приведите свой внешний вид в порядок.

Удачи вам!

Зачем предлагаете людям брать кредит? Не дают, значит не надо брать.

Не советую влезать в кредитное рабство.

Живите по средствам. Кредит - зло.

Если этот банк не дал кредит, можно ему отомстить, а именно снять у них ячейку, положить туда кусок свежего мяса, закрыть ячейку и... потерять ключ.

И пока найдут из какой ячейки вонь, времени пройдёт много.

Слава Богу, неоднократно отказывали и этому очень рада.

Никогда нельзя предвидеть причины отказа При одном и том же внешнем виде с одной и той же информацией о себе в одном банке откажут в другом - через дорогу дадут Из личного опыта.

Вполне возможно. У каждого банка свои критерии оценки заемщика, да и опять же, человеческий фактор никто не отменял..., люди в банках разные работают...

По жизни дважды обращался за кредитами Самое интересное что мой зарплатный банк оба раза и отказал а в сбере выдали без проблем Вот и угадай их критерии.