Подарок от коллектора! Жаль, что день рождения только раз в году!

Добрый вечер, дамы и господа! Долгое время я не связывался с кредитами, и если ...

Т-Банк. Акция «Приведи друга». Снова на те же грабли

Решила я подзаработать денежек на рекомендации карт. Хотела оставить эту рекомендацию ...

Мужчина стал должником банка, получив «подарочную» кредитку и даже ни разу ею не воспользовавшись

Иногда банки умудряются превратить даже подарок в источник долга. В этой истории ...

Юридическая грамотность: Что нужно знать о "подводных камнях" кредитных карт

Кредитная карта — удобный финансовый инструмент, но ее использование требует ...

Сюрприз от банка, закрывайте кредитки вовремя.

Давайте порассуждаем вместе об истории одного мужчины, который взял кредит и заодно обзавелся кредитной картой. Кредит он быстро вернул банку, а карта осталась пылиться без дела. Казалось бы,...

Кредитную карту получал, а кредит - нет

Для тех, кому больше подходит формат видео https://youtu.be/SGrq81C2Pmg?si=jLfW3URNSojF7CUw 24 сентября ...

Карту под замок? Экономисты: с россиян могут потребовать заплатить налог за регулярные переводы от друзей и «знакомых»

Такие новости появились вчера - 7 мая 2025 года во многих СМИ и других

Верховный суд: когда «банк списал долг» не равно «простил долг»

Случаи списания долгов банками часто вызывают вопросы: считается ли долг погашенным, если банк списал его и погасил сам за счет резервов? В деле гражданина Б. суды всех инстанций, включая Верховный суд,...

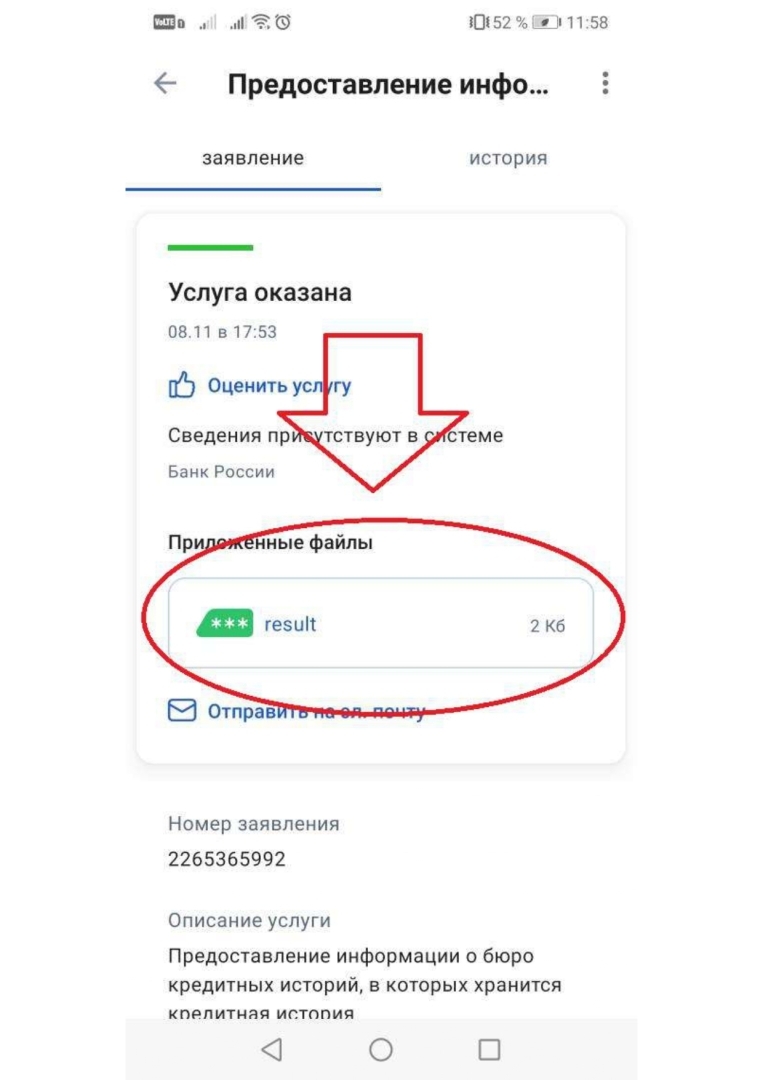

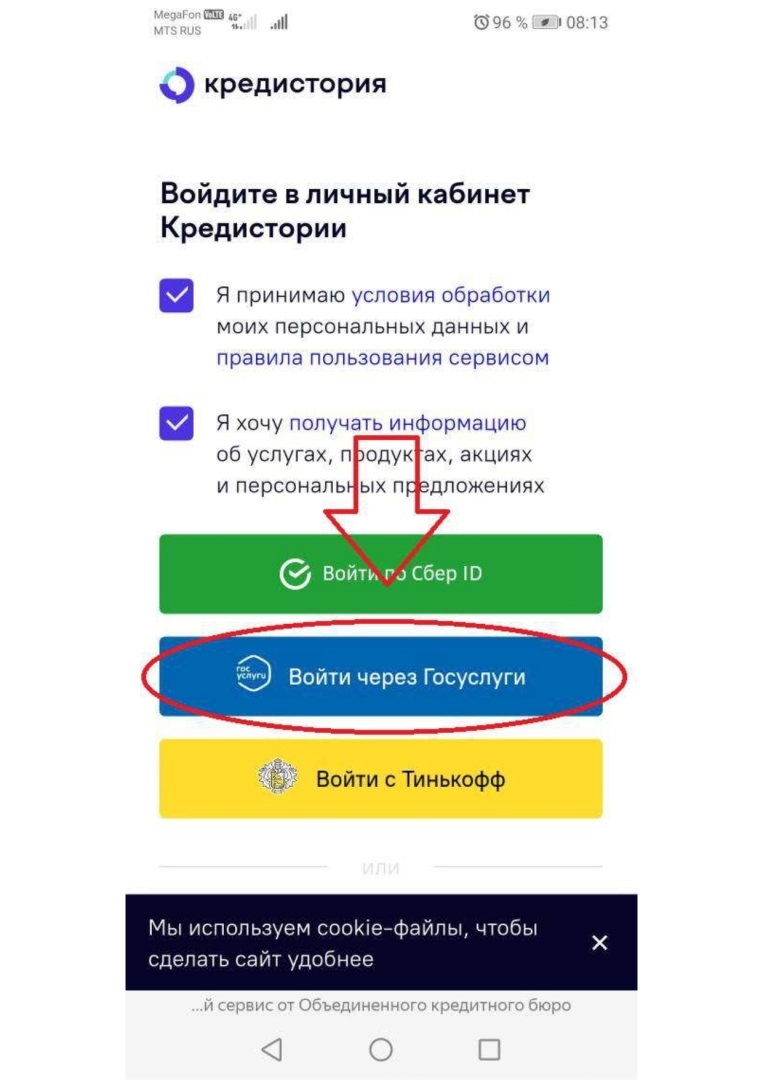

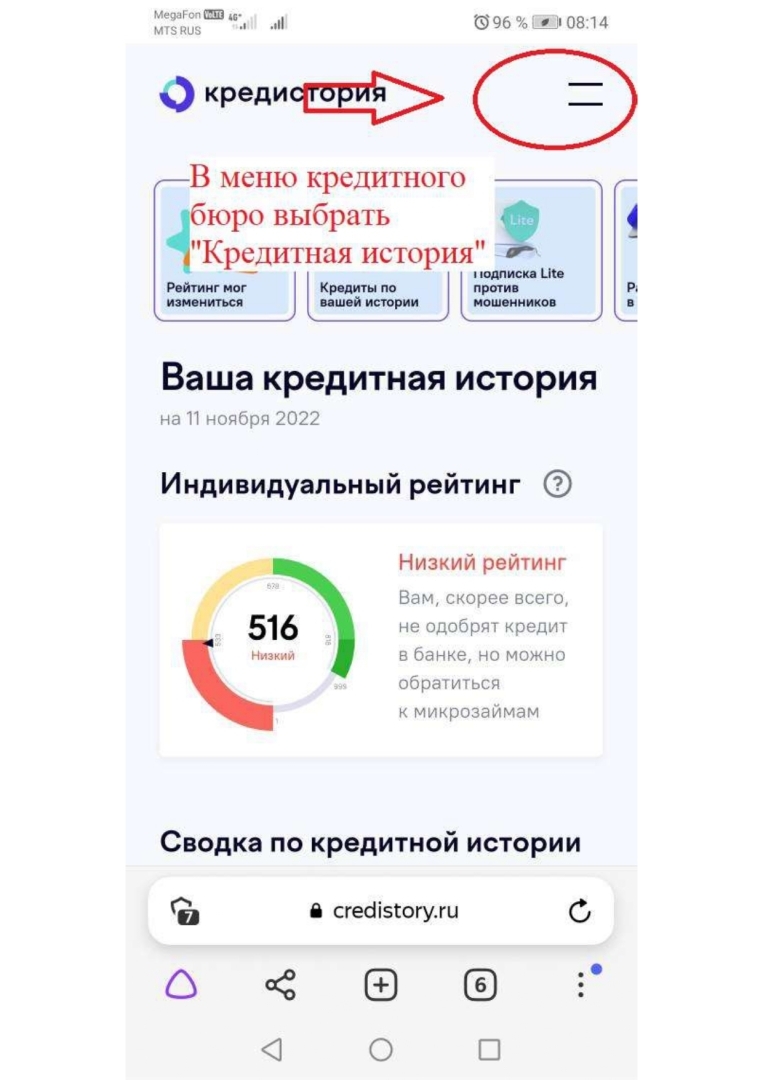

Кредитную карту отправили по почте, но клиент ее не получил — а через 10 лет с него потребовали долг 230 тысяч

Герой этой истории спустя много лет узнал, что кредитная карта, которую ему когда-то подарил ...

Банк ввел комиссию за снятие наличных с кредитки — клиент оспорил это и даже взыскал компенсацию

Ситуация с изменением банками условий и тарифов — это не редкость. С этим столкнулся и герой этой истории: банк односторонне повысил комиссии, что и стало поводом для судебного разбирательства.

Зачем умышленно забывают банковскую карту или деньги в банкомате - схема обмана

Подошли к банкомату - а там торчит банковская карта. Трогать её или проигнорировать? У многих ...

100 тысяч рублей в вашу копилку, январский обряд на привлечение финансов

Для проведения этого несложного обряда вам понадобится пластиковая банковская карта - подойдет как дебетовая, так и кредитная - разницы абсолютно никакой нет. Так же вам понадобятся туфли на каблуках,...

00:14

Должник по неволе: получил кредитку в подарок, не пользовался ей, но банк взыскал задолженность по ней через суд

Во взаимоотношениях с банками нужно быть крайне осмотрительным. У банка всего одна цель — получить прибыль. В погоне за рублём банки идут на всевозможные ухищрения и уловки...

Кредит и займ больше не проблема

Как быстро получить кредит или оформить кредитную карту: обзор сервиса fast-kredit.ruВ современном ...

Не поняла, почему через три года долг сняли. Это как? За долги по кредитам люди по десять лет платят в ССП

ФССП возбудили, с меня не взыскали время прошло, они своё время профукали, там 6 месяцев после закрытия, если меня не нашли. А сроки потому и прошли!

Вам просто повезло.

Да, согласна!!!!

Аааааааа...просто приставы затупили))) Хорошо все-таки когда некоторые бюджетные организации раздалбайничают. Они Вас и не искали. Просто забыли. Они не заморачиваются по поводу поиска должника. Просто в банки и работодателю вашему направляют документы и работодатель процент из вашей зарплаты перечисляет в ФССП. Там даже сотрудника никто и спрашивать не будет.

Теперь у вас испорчена кредитная история. Чтобы ее исправить, нужно решить вопрос с банком о "зависшем" долге. Опять суды. Че делать будете?)))

В некоторых случаях можно восстановить сроки исковой давности. А вдруг это тот случай? Что если суд решит не аннулировать ваш долг, а возобновит изыскание долга?

С момента последней оплаты прошло уже 10 лет. Врядли восстановят.

ну и пох на эту кредитную историю))))

Кредиты - зло. К сожалению мы не берем в этом плане примера с запада и кредиты в России загнали людей в рабство

Зло, ещё то, но по сути без них особо некуда. Главное, чтоб было с чего и за что платить!!!

Человек начинает паниковать, боится звонков из банка, звонков от коллекторов, звонков из судов и от судебных приставов. Также граждане на панике берут новые кредиты, занимают деньги у родственников, берут микрозаймы в МФО, не зная, как вернуть деньги, продают свое имущество или того хуже, закладывают свое единственное жилье. Долги копятся как снежный ком.

Как не допустить таких ошибок, не довести ситуацию до критической точки, если вам нечем платить по долгам? Какие действия предпримет банк, если вы перестанете вносить платежи по кредиту?

Не бойтесь банков, звонков из банков, не бойтесь ситуации, когда вы не можете платить по кредитам, в России за долги людей в тюрьму не сажают.

Благодарю Вас за высканное мнение и комментарий!!!

Поговорим о том, как платить долги и эффективно управлять своим финансовым положением. Когда мы сталкиваемся с долгами, важно не паниковать, а разработать план действий, который поможет нам постепенно избавиться от финансовой нагрузки.

1. Оцените свою ситуацию. Прежде всего, важно понять свой финансовый статус. Составьте список всех ваших долгов, включая суммы, процентные ставки и сроки погашения. Это поможет вам понять, насколько серьезна ваша ситуация и какие шаги необходимо предпринять.

2. Составьте бюджет. Разработайте бюджетный план, в котором укажите все ваши доходы и расходы. При этом обязательно учитывайте минимальные ежемесячные выплаты по долгам. Это поможет вам понять, сколько денег у вас остается после оплаты обязательных расходов и какую сумму вы можете выделить на дополнительное погашение долгов.

3. Обратитесь к кредиторам. Если у вас возникли проблемы с выплатой долгов, не стесняйтесь обращаться к кредиторам. Возможно, они смогут предложить вам гибкие условия или программы рефинансирования, которые помогут вам упростить процесс погашения долгов.

4. Приоритизируйте долги. Если у вас есть несколько долгов, приоритизируйте их в соответствии с процентными ставками. Начните с погашения долгов с самой высокой процентной ставкой, таким образом вы сможете сэкономить на процентных выплатах.

5. Ищите дополнительные источники дохода. Рассмотрите возможность поиска дополнительного источника дохода, который поможет вам ускорить процесс погашения долгов. Это может быть подработка, продажа ненужных вещей или другие способы заработка.

6. Будьте терпеливыми и последовательными. Погашение долгов – это процесс, который требует времени и усилий. Будьте терпеливыми и последовательными, придерживайтесь своего финансового плана и постепенно двигайтесь к цели.

Помните, что погашение долгов – это ответственный шаг к финансовой стабильности. Составьте план действий, следуйте ему и не забывайте о цели – избавиться от финансовых обременений и создать здоровое финансовое будущее для себя.

Благодарю Вас за высканное мнение и комментарий!!!!

с кредитами лучше не связываться

Согласна с Вами полностью. Но без ипотеки сложновато приобрести жилье!