ЗАТРАТЫ НА ПРОЦЕДУРУ БАНКРОТСТВА

Расходы рассчитаны при условии проведения одной процедуры — реализации имущества — на февраль 2019 г.

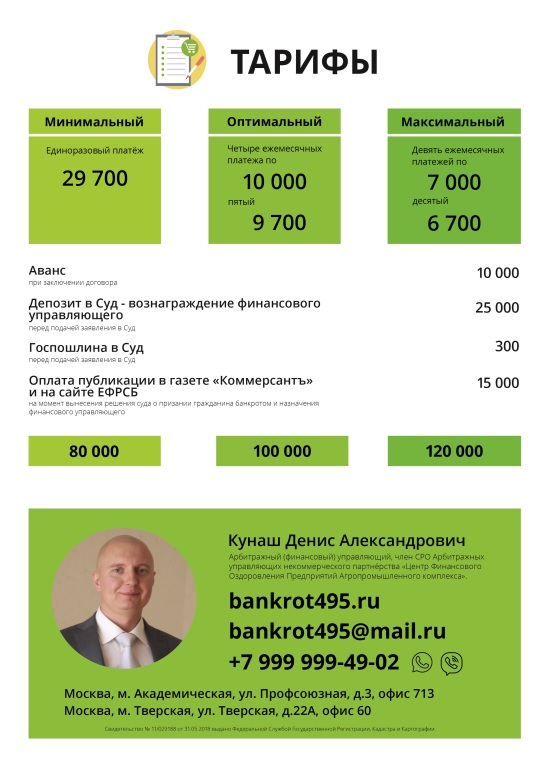

• Вознаграждение финансового управляющего — 25 000 р. единоразово на депозит суда. (п. 4 ст. 212.5 ФЗ «О несостоятельности (банкротстве)»).

• Публикация сведений в газете «Коммерсант» — примерно 10 000 р. (п. 1 ст. 213.7 ФЗ «О несостоятельности (банкротстве)»).

• Госпошлина за обращение в суд — 300 р. (ч. 1 ст. 333.21 Налогового кодекса).

• Почтовые расходы — в зависимости от количества кредиторов, из расчета 1000 р. на кредитора (в среднем 5 000 р.).

• Выписка из Росреестра недвижимого имущества по всей территории Российской Федерации — 1 800 р.

• Единый федеральный реестр сведений о банкротстве — в зависимости от количества публикаций, примерно 2500 р. (п. 1 ст. 213.7 ФЗ «О несостоятельности (банкротстве)»).

Указанные расходы рассчитаны нами исходя из собственной практики. В среднем это 42 000 р.

Плюс стоимость юриста по банкротству физ. лиц, если будете прибегать к его услугам.

Расходы могут быть выше в связи со следующим:

1. Вы можете не найти финансового управляющего по указанной стоимости (подробнее см. в главе «Поиск финансового управляющего»).

2. Расходы на корреспонденцию могут быть выше (мы оптимизировали свои затраты на корреспонденцию).

3. У вас может быть больше публикаций из-за некорректной работы финансового управляющего.

Если вы внимательно изучили свое финансовое положение и сделали выводы о том, что:

• у вас нет имущества, подлежащего продаже, или есть, но вам его не жалко;

• у вас хватит денежных средств, чтобы оплатить процедуру банкротства,

вы можете смело переходить к следующему шагу.

СРОКИ ПРОВЕДЕНИЯ ПРОЦЕДУРЫ БАНКРОТСТВА ГРАЖДАНИНА

В среднем процедура банкротства длится восемь месяцев. Мы приведем примерные сроки исходя из собственного опыта. У вас некоторые этапы могут занимать больше времени в связи с недостатком опыта и договоренностей, наработанных нами за время работы.

1. Сбор документов – 1 месяц.

2. Назначение судебного процесса – 1 месяц.

3. Реализация имущества 6 месяцев.

Если в течение трех лет до процедуры банкротства вами заключались сделки по отчуждению имущества (купля-продажи, дарение, раздел имущества супругов в судебном, или внесудебном порядке и т.д.), такие сделки могут быть оспорены финансовым управляющим или кредиторами.

В этом случае процедура банкротства может затянуться на время рассмотрения заявления об оспаривании сделки.

ШАГ 3. КАК НАЙТИ ФИНАНСОВОГО УПРАВЛЯЮЩЕГО ДЛЯ БАНКРОТСТВА ФИЗИЧЕСКОГО ЛИЦА

Это один из сложных этапов в процедуре. Казалось бы, что сложного? Законом о банкротстве установлено обязательное участие финансового управляющего, установлена цена его услуг — 25 000 р. единовременно за проведение процедуры. Но за такой размер вознаграждения финансового управляющего найти трудно.

Хотя сумма вознаграждения с первоначальной редакции закона возросла с 10000 до 25000 р., по сравнению с банкротством юридических лиц, где оплата составляет 30000 р. в месяц, банкротство физических лиц по-прежнему считается невыгодной процедурой для финансового управляющего.

Чтобы понять суть проблемы, нужно разобраться, что должен делать финансовый управляющий в процедуре банкротства.

Поскольку в данном пособии мы не освещаем процедуру реструктуризации долга, речь пойдет исключительно о процедуре реализации имущества.

Обязанности финансового управляющего в процедуре реализации имущества:

1. Принимать меры по выявлению имущества гражданина и обеспечению сохранности этого имущества.

2. Проводить анализ финансового состояния гражданина.

3. Выявлять признаки преднамеренного и фиктивного банкротства.

4. Вести реестр требований кредиторов.

5. Созывать и (или) проводить собрания кредиторов для рассмотрения вопросов, отнесенных к компетенции собрания кредиторов настоящим Федеральным законом.

6. Уведомлять кредиторов, а также кредитные организации, в которых у гражданина-должника имеются банковский счет и (или) банковский вклад, включая счета по банковским картам, и иных дебиторов должника о введении реструктуризации долгов гражданина или реализации имущества гражданина.

7. Осуществлять контроль за своевременным исполнением гражданином текущих требований кредиторов, своевременным и в полном объеме перечислением денежных средств на погашение требований кредиторов.

8. Направлять кредиторам отчет финансового управляющего не реже чем один раз в квартал.

Если обобщить обязанности финансового управляющего в деле о банкротстве гражданина, то на выходе мы получим функционал технического работника:

1. Разослать стандартные запросы в госорганы и финансовые учреждения.

2. Производить стандартные публикации.

3. Подготовить стандартный отчет о финансовом состоянии должника (кстати, сегодня отчеты составляет программа, нужно лишь ввести данные: имущество, обязательства, денежные средства и т. д.).

4. Собрать кредиторов.

5. Направлять кредиторам уведомления о стадии процедуры.

Если речь идет о большинстве процедур — это все!

Мы, конечно, не говорим о действительно сложных делах, когда оспариваются сделки должника, производится розыск имущества на Карибах. Но даже в этих случаях судебные процессы ложатся на плечи юристов.

Все становится понятным, если вспомнить, что финансовые управляющие это те же специалисты, которые занимаются банкротством юридических лиц, то есть арбитражные управляющие.

Арбитражный управляющий (банкротство юр. лиц) = финансовый управляющий (банкротство физ. лиц)

Вознаграждение управляющих в разных видах банкротства

Арбитражный управляющий

(банкротство юр. лиц) Финансовый управляющий

(банкротство физ. лиц)

Минимум 30 000 р. в месяц Минимум 25 000 р. единоразово за всю процедуру

Вот и получается, что человек всю свою жизнь получал с одного клиента минимум тридцать тысяч в месяц, а тут предлагают 25 000 р. единоразово!

То, что процедура банкротства физического лица значительно проще процедуры банкротства юридического лица, финансовых (они же арбитражные) управляющих волнует мало.

КАК НАЙТИ ФИНАНСОВОГО УПРАВЛЯЮЩЕГО

Попробуйте найти финансового управляющего и договориться об адекватной сумме вознаграждения. Предложите сделать за него всю возможную работу (рассылать письма, писать уведомления). К сожалению, если вы хотите, чтобы с вас списали долги и процедура банкротства прошла с минимальными проблемами, нужно точно знать, что должен делать финансовый управляющий, а чего может не делать для вашего блага и все эти действия нужно контролировать. Так как финансовый управляющий не заинтересован в вашем благополучии, хоть вы ему и платите.

Можно поискать финансового управляющего на различных сайтах рейтингах, или обзвонить СРО. Но гарантировать что вам попадется адекватный финансовый управляющий никто не может.

Главное — не верьте мифам о «собственном штате» финансовых управляющих в арбитражных судах. Арбитражный суд делает запросы в СРО (организации, в которых состоят финансовые управляющие) о предоставлении кандидатуры финансового управляющего.

Обычно на запрос суда приходит письмо о том, что все финансовые управляющие заняты и предоставить кандидатуру для ведения дела нет возможности.

Поскольку участие финансового управляющего в процедуре банкротства обязательно, суд прекращает дело о банкротстве.

ШАГ 4. ПОДГОТОВКА И СБОР ДОКУМЕНТОВ ДЛЯ БАНКРОТСТВА

ФИЗИЧЕСКОГО ЛИЦА

Нашли финансового управляющего? Прекрасно! Собираем документы, необходимые для подачи заявления о признании банкротом физического лица.

СПИСОК НЕОБХОДИМЫХ ДОКУМЕНТОВ ДЛЯ БАНКРОТСТВА

Список необходимых документов содержится в п. 3. ст. 213.4 ФЗ «О несостоятельности (банкротстве)». На сбор и оформление всех документов по банкротству физических лиц может уйти не мало времени.

Мы привели список документов в простой перечень, удобный для восприятия:

1. Справка из ИФНС об отсутствии статуса ИП (за 5 дней до подачи заявления).

2. Копия паспорта (все страницы, в том числе пустые).

3. Все кредитные договоры (и другие документы, подтверждающие долги).

4. Копия ИНН.

5. Копия СНИЛС.

6. Копия свидетельства о рождении детей (если есть).

7. Выписки с лицевых счетов, открытых в банках, в которых есть непогашенные кредиты.

8. Выданная банком справка о наличии счетов, вкладов (депозитов) в банке и (или) об остатках денежных средств на счетах, во вкладах (депозитах), выписки по операциям на счетах, по вкладам (депозитам) в банке за трехлетний период, предшествующий дате подачи заявления о признании гражданина банкротом.

9. Справки об остатках электронных денежных средств и о переводах электронных денежных средств за трехлетний период, предшествующий дате подачи заявления о признании гражданина банкротом (при наличии).

10. Справки о размере текущей задолженности из всех банков, в которых такая задолженность имеется.

11. Справка из ГИБДД о наличии / отсутствии транспортных средств (за последние три года).

12. Справка из Росреестра о наличии / отсутствии недвижимого имущества (за последние три года по всей России).

13. Справка из пенсионного фонда о размере отчислений (за последние три года).

14. Справка из ФНС формы 2-НДФЛ (за последние три года).

15. Справка с последнего места работы (из Центра занятости).

16. Копия свидетельства о заключении (расторжении) брака (при наличии заключенного и не расторгнутого на дату подачи заявления брака или расторгнутого менее трех лет назад).

17. Копия соглашения или судебного акта о разделе общего имущества супругов, соответственно заключенного и принятого в течение трех лет до даты подачи заявления (при наличии).

18. Заверенная копия трудовой книжки (если трудоустроены).

19. Копия пенсионного удостоверения (при наличии).

20. Опись кредиторов.

21. Опись имущества.

ИМУЩЕСТВО ДЛЯ ПРОДАЖИ ПРИ БАНКРОТСТВЕ ФИЗИЧЕСКИХ ЛИЦ

У вас обязательно должно быть имущество для продажи! Это может быть диван, кровать, телевизор, шкаф, компьютер — все что угодно. Главное — быть готовым продать это имущество.

Наше мнение, почему имущество для продажи должно быть, вы можете прочитать в разделе «Имущество для реализации должно быть обязательно!» в конце книги.

Имущество для реализации должно быть обязательно!

ИМУЩЕСТВО, НАЖИТОЕ В ПЕРИОД БРАКА

Если вы в браке или были в браке менее трех лет назад, предоставьте документы, подтверждающие, что имущество, нажитое в период брака, принадлежит вашему супругу.

Например, брачный контракт, договор о разделе имущества, мировое соглашение, решение суда о разделе имущества.

Документы должны быть оформлены до образования долгов и не позднее чем за три года до процедуры банкротства.

НИЧЕГО НЕ СКРЫВАЙТЕ

Предоставьте сведения обо всех ваших счетах и имеющемся имуществе.

Счета кредиторы обнаружат в любом случае. Транспортные средства и недвижимое имущество будут выявлены запросами в соответствующие гос. органы.

Если суд выявит имущество, о котором вы не сообщили, вы будете признаны недобросовестным должником и вам откажут в списании долгов.

ТРУДОУСТРОЙСТВО

Если на дату подачи заявления вы не трудоустроены без уважительной причины (инвалидность, беременность, пенсионный возраст), встаньте на учет в Центр занятости.

БЛОКИРОВКА СЧЕТОВ ПРИ БАНКРОТСТВЕ ФИЗИЧЕСКОГО ЛИЦА

После того как все подготовили, необходимо позаботиться о средствах к существованию.

После признания гражданина банкротом согласно п. 5 ст. 213.24 ФЗ «О несостоятельности (банкротстве)» кредитная организация обязана уведомить финансового управляющего об имеющихся у нее вкладах, счетах и о договоре аренды банковской ячейки (сейфа) гражданина.

Согласно пп. 5–6 ст. 213.25 ФЗ «О несостоятельности (банкротстве)» с даты признания физического лица банкротом все права в отношении имущества, составляющего конкурсную массу, в том числе на распоряжение им, осуществляются только финансовым управляющим от имени гражданина и не могут осуществляться гражданином лично.

Финансовый управляющий в ходе реализации имущества гражданина от имени гражданина распоряжается средствами гражданина на счетах и во вкладах в кредитных организациях.

В период процедуры банкротства (примерно шесть месяцев после признания банкротом) на все счета в банках накладывается арест. Вы не сможете получить денежные средства со счета. Также накладывается арест на заработную плату.

Можно получить на содержание около 10 000 р. (один минимальный прожиточный минимум на себя и лиц, находящихся у вас на иждивении) + сумму на доказанные расходы (коммунальные платежи, платежи по аренде жилья и т. д.). Для этого добавьте этот пункт в ходатайство об исключении имущества из имущественной массы.

В связи с этим, мы рекомендуем переводить свои денежные поступления в наличный расчет.

Для этого необходимо письменно обратиться:

1. Для получения пенсии наличными средствами — в пенсионный фонд по месту жительства.

2. Для получения заработной платы наличными денежными средствами — к работодателю.

3. Для получения пособий на ребенка (иных иждивенцев) — в Управление социальной политики.

ШАГ 5. ПОДГОТОВИТЬ И ПОДАТЬ ЗАЯВЛЕНИЕ О БАНКРОТСТВЕ ФИЗИЧЕСКОГО ЛИЦА

Если вы преодолели предыдущие шаги и готовы начать процедуру банкротства физических лиц — вы молодец!

Мы для своей работы разработали образец заявления банкротства физических лиц и готовы им поделиться, чтобы вы могли его правильно оформить.

В образце заявления мы учли большинство нюансов, а также сделали пометки и комментарии для лучшего понимания как его заполнять. От том где и как скачать образец заявления на банкротство гражданина написано в конце книги в разделе приложений.

1. Заполните образец заявления о признании банкротом гражданина.

2. Направьте копии заявления и уведомления о банкротстве всем кредиторам письмами с описью.

3. Оплатите государственную пошлину. Реквизиты для оплаты гос. пошлины есть на сайте арбитражного суда.

4. Зачислите денежные средства на депозит суда на оплату услуг финансового управляющего.

5. Подайте заявление.

ПЕРВЫЙ СПОСОБ ПОДАТЬ ЗАЯВЛЕНИЕ О БАНКРОТСТВЕ ГРАЖДАНИНА

1. Подписываем заявление о банкротстве, сканируем и сохраняем в формате PDF.

2. Все документы, перечисленные в разделе «сбор документов», отсканировать и сохранить в формате PDF.

3. Квитанции и описи, подтверждающие направление заявления кредиторам, квитанцию оплаты государственной пошлины, квитанцию о перечисление денежных средств на депозит суда для финансового управляющего, отсканировать и сохранить в формате PDF.

4. Зарегистрируйтесь на сайте my.arbitr.ru и потом выполните действия:

a. «Банкротство»-> «Заявление о признании физического лица банкротом».

b. Выберите тип: «Физическое лицо». Заполните форму.

c. Вкладка «Должник», «Обязательства должника», «Суд» — заполните форму.

d. Вкладка «Документы»: «Графическая копия документа» — прикрепите подписанное заявление о признании банкротом в формате PDF. «Добавить приложение» — по одному прикрепите все приложения в формате PDF. После нажмите кнопку «Отправить».

После отправки документов в суд вы получите по электронной почте два письма. Первое: «Отправлено». Второе: «Принято» или «Отказано» — если отказано, читайте почему и исправляйте.

В письме «Принято» увидите номер дела. Пройдите по ссылке и сохраните страницу. По данному адресу вы сможете узнавать, что происходит по вашему делу.

ВТОРОЙ СПОСОБ ПОДАТЬ ЗАЯВЛЕНИЕ О БАНКРОТСТВЕ ГРАЖДАНИНА

1. Соберите документов для банкротства гражданина, перечисленные в разделе «сбор документов». Подпишите два экземпляра заявления о признании банкротом.

2. Посмотрите на сайте вашего Арбитражного суда режим приема заявлений.

3. Идите в суд и подайте заявление с документами (квитанции должны быть в подлинниках).

4. Получите второй экземпляр заявления с отметкой суда о получении.

5. Через семь дней пройдите по следующему адресу kad.arbitr.ru и выполните действия:

a. Введите ваши ФИО.

b. Выберите суд.

c. В открывшемся списке в столбце «Ответчик» найдите свои данные.

D. Кликните по номеру дела и сохраните страницу. По данному адресу вы сможете узнавать, что происходит по делу.

ТРЕТИЙ СПОСОБ ПОДАТЬ ЗАЯВЛЕНИЕ О БАНКРОТСТВЕ ГРАЖДАНИНА

Обратиться к нам в компанию Центра Списания долгов (г. Москва) и мы сделаем все за вас.

Мы готовы бесплатно проконсультировать по вопросам банкротства физического лица именно по Вашей ситуации.

ШАГ 6. ПРОИЗВОДСТВО В СУДЕ

Этот раздел будет самым кратким. Само производство в суде в каждом случае индивидуально. Мы можем схематично описать, что будет происходить и на что обратить внимание.

В назначенный судом день и время явитесь на судебное заседание. На первом судебном заседании ответьте четко на вопросы (заранее на отдельном листочке пропишите ответ на каждый вопрос, чтобы быстро сориентироваться в суде):

1. Количество кредиторов и обязательств (долгов).

2. Сумма текущего долга по каждому обязательству.

3. Среднемесячный размер доходов.

4. Наличие (отсутствие) несовершеннолетних детей.

5. Наличие (отсутствие) брака.

6. Наличие имущества для реализации (нужно указать, что имущество содержится в представленной с заявлением описи имущества).

Ответив на вопросы, попросите суд признать вас банкротом и ввести процедуру реализации имущества.

Кратко поясним, почему необходимо ввести именно процедуру реализации имущества. В случае признания вас банкротом может быть введена одна из трех процедур:

1. Мировое соглашение. В случае если вы договорились со всеми кредиторами о порядке и сроках добровольной выплаты задолженности.

2. Реструктуризация задолженности. В случае если у вас есть финансовая возможность оплатить всю текущую задолженность в течение трех лет и вы можете эту возможность доказать. При этом на протяжении названного периода новой задолженности возникать не должно.

3. Реализация имущества. Если вы не смогли договориться с кредиторами по первому пункту и финансовой возможности для осуществления второго пункта не имеется, вводится процедура реализации вашего имущества.

Нужно пояснить, что, учитывая ваш уровень доходов и размер долга, выплатить долг в течение трех лет не представляется возможным, поэтому процедуру реструктуризации долга применить нельзя.

Иногда судьи не задают вопросов, а просят изложить ваши требования. Тогда изложите информацию согласно указанному выше списку вопросов и озвучьте свои требования.

• Если вы приложили все нужные документы,

• Если из СРО поступило заявление об утверждении кандидатуры финансового управляющего,

• Если ваше финансовое положение соответствует требованиям Федерального закона «О несостоятельности (банкротстве)»,

то судья уйдет в совещательную комнату и через 5–10 минут вынесет решение о признании вас банкротом и введении процедуры реализации имущества.

Поздравляем! Наконец-то вы банкрот! С этого момента начинается самый сложный период процедуры банкротства. Следующее судебное заседание будет назначено судом через 5–6 месяцев. За этот период финансовый управляющий должен реализовать ваше имущество (если оно имеется) и при возможности рассчитаться с вашими долгами.

ШАГ 6.1. ПРЕКРАЩЕНИЕ ИСПОЛНИТЕЛЬНОГО ПРОИЗВОДСТВА

После объявления вас банкротом можно остановить исполнительное производство.

Если известно о том, что в отношении вас есть исполнительное производство, нужно обратиться к приставу, указанному в постановлении о возбуждении исполнительного производства, с заявлением об окончании исполнительного производства.

В заявлении указываем, каким судом и когда вы признаны банкротом, и излагаем требование об окончании исполнительного производства. К заявлению прикладываем копию решения суда о признании банкротом.

ШАГ 6.2. СБОР ИНФОРМАЦИИ О ВАШЕМ ФИНАНСОВОМ ПОЛОЖЕНИИ

В этом пункте мы кратко поясним права финансового управляющего и ваши права и обязанности.

Согласно ст. 213.25 Закона о банкротстве с даты признания гражданина банкротом:

1. Все права в отношении имущества, составляющего конкурсную массу, в том числе на распоряжение им, осуществляются только финансовым управляющим от имени гражданина и не могут осуществляться гражданином лично.

2. Сделки, совершенные гражданином лично (без участия финансового управляющего) в отношении имущества, составляющего конкурсную массу, ничтожны. Требования кредиторов по сделкам гражданина, совершенным им лично (без участия финансового управляющего), не подлежат удовлетворению за счет конкурсной массы.

Финансовый управляющий в ходе реализации имущества гражданина от имени гражданина:

1. Распоряжается средствами гражданина на счетах и во вкладах в кредитных организациях.

2. Открывает и закрывает счета гражданина в кредитных организациях.

3. Осуществляет права участника юридического лица, принадлежащие гражданину, в том числе голосует на общем собрании участников.

4. Ведет в судах дела, касающиеся имущественных прав гражданина, в том числе об истребовании или о передаче имущества гражданина, либо в пользу гражданина, о взыскании долгов третьих лиц перед гражданином. Гражданин также вправе лично участвовать в таких делах.

С даты признания гражданина банкротом:

1. Регистрация перехода или обременения прав гражданина на имущество, в том числе на недвижимое имущество и бездокументарные ценные бумаги, осуществляется только на основании заявления финансового управляющего. Поданные до этой даты заявления гражданина не подлежат исполнению.

2. Исполнение третьими лицами обязательств перед гражданином по передаче ему имущества, в том числе по уплате денежных средств, возможно только в отношении финансового управляющего и запрещается в отношении гражданина лично.

3. Должник не вправе лично открывать банковские счета и вклады в кредитных организациях и получать по ним денежные средства.

4. Гражданин обязан не позднее одного рабочего дня, следующего за днем принятия решения о признании его банкротом, передать финансовому управляющему все имеющиеся у него банковские карты. Не позднее одного рабочего дня, следующего за днем их получения, финансовый управляющий обязан принять меры по блокированию операций с полученными им банковскими картами по перечислению денежных средств с использованием банковских карт на основной счет должника.

После объявления вас банкротом нужно оплатить финансовому управляющему публикацию сведений о признании вас банкротом, сведений о созыве первого собрания кредиторов.

Затем финансовый управляющий направит вам запрос с требованием предоставить документы и сведения. Внимательно знакомимся с запросом и передаем финансовому управляющему истребованные документы и нужные сведения.

По требованию финансового управляющего нужно под расписку передать кредитные и дебетовые карты.

По требованию финансового управляющего в присутствии двух понятых нужно допустить его в принадлежащие вам помещения либо жилые помещения, в которых вы зарегистрированы по месту жительства, для составления описи имущества.

Будьте честны с финансовым управляющим и предоставляйте все запрашиваемые сведения.

Если будете уличены во лжи, вас признают недобросовестным банкротом — это значит, что после окончания процедуры ваши долги списаны не будут!

ШАГ 6.3. ИСКЛЮЧАЕМ ИМУЩЕСТВО ИЗ ИМУЩЕСТВЕННОЙ МАССЫ

Финансовый управляющий составит опись имущества для реализации. Если в описи есть указанное ниже имущество, то обращаемся в суд с заявлением об исключении имущества из конкурсной массы.

Имущество, подлежащее исключению из имущественной массы:

1. Единственное жилье, например, квартира или дом.

2. Единственное жилье, которое является предметом ипотеки (если нет задолженности). Подробнее в разделе часто задаваемых вопросов.

3. Мебель и бытовая техника по стоимости, не превышающей 50 000 рублей.

4. Вещи, нужные для жизни (инвалидная коляска, кровать, холодильник, телевизор, и т. д.).

5. Домашние животные (за исключением ценных пород).

Согласно п. 2 ст. 213.25 ФЗ «О несостоятельности (банкротстве)» по мотивированному ходатайству гражданина и иных лиц, участвующих в деле о банкротстве гражданина, арбитражный суд вправе исключить из конкурсной массы имущество гражданина, на которое в соответствии с федеральным законом может быть обращено взыскание по исполнительным документам и доход от реализации которого существенно не повлияет на удовлетворение требований кредиторов.

Перечень имущества гражданина, которое исключается из конкурсной массы в соответствии с положениями настоящего пункта, утверждается арбитражным судом, о чем выносится определение, которое может быть обжаловано.

Получив заявление, суд назначит судебное заседание по рассмотрению заявления. Приходим на судебное заседание и поясняем, почему имущество подлежит исключению из имущественной массы (является единственным жильем, необходимо для достойной жизнедеятельности, необходимо несовершеннолетнему ребенку для обучения или творческого развития и т. д.).

Если ваши доводы найдут подтверждение в суде, имущество будет исключено из конкурсной массы.

ШАГ 6.4. СОБРАНИЯ КРЕДИТОРОВ

Собрания кредиторов регулируются ст. 213.8 закона о банкротстве. Вы имеете право участвовать в собрании кредиторов, знакомиться с документами, однако не имеете права голоса при решении вопросов. Как правило, представители кредитных организаций собрания кредиторов не посещают.

Проконтролируйте, чтобы финансовый управляющий организовал все собрания кредиторов:

1. Первое собрание кредиторов в течение месяца со дня признания вас банкротом.

2. Собрание кредиторов для утверждения плана реализации имущества.

3. Собрание кредиторов для утверждения отчета финансового управляющего о реализации имущества и выплате задолженности.

В противном случае в последующем кредиторы могут оспаривать списание задолженности.

ШАГ 6.5. РЕАЛИЗАЦИЯ ИМУЩЕСТВА

Если на собрании кредиторов план реализации имущества не утвержден, вы имеете право обратиться в суд с заявлением об утверждении плана реализации имущества.

Реализация имущества гражданина регулируется ст. 213.26 Федерального закона «О несостоятельности (банкротстве)».

1. В течение одного месяца с даты окончания проведения описи и оценки имущества гражданина финансовый управляющий обязан представить в арбитражный суд положение о порядке, об условиях и о сроках реализации имущества гражданина с указанием начальной цены продажи имущества. Данное положение утверждается арбитражным судом. Об утверждении положения о порядке, об условиях и о сроках реализации имущества гражданина и об установлении начальной цены продажи имущества выносится определение. Указанное определение может быть обжаловано.

2. Оценка имущества гражданина, которое включено в конкурсную массу, проводится финансовым управляющим самостоятельно, о чем финансовым управляющим принимается решение в письменной форме. Проведенная оценка может быть оспорена гражданином, кредиторами, уполномоченным органом в деле о банкротстве гражданина. (Например, органом опеки и попечительства, если у гражданина имеются несовершеннолетние дети, чьи права затрагиваются оценкой имущества.)

3. Имущество гражданина, часть этого имущества подлежат реализации на торгах в порядке, установленном Федеральным законом «О несостоятельности (банкротстве)», если иное не предусмотрено решением собрания кредиторов или определением арбитражного суда.

Без торгов (путем заключения прямого договора купли-продажи с любым лицом) может быть продано следующее имущество:

1. Имущество, не являющееся предметом залога.

2. Имущество, стоимость которого не превышает 100 000 р.

Этот способ продажи имущества значительно проще и дешевле, чем проведение торгов.

Без проведения торгов не может быть реализовано следующее имущество:

1. Драгоценности и другие предметы роскоши, стоимость которых превышает 100 000 р.

2. Недвижимое имущество — оно подлежит реализации на открытых торгах.

Если финансовый управляющий не продал имущество, а кредиторы отказались забрать его себе, имущество возвращается вам.

ОБЩЕЕ ИМУЩЕСТВО СУПРУГОВ

Общее имущество супругов реализуется по общим правилам.

Ваш супруг (бывший супруг) вправе участвовать в деле о банкротстве в вопросах реализации общего имущества. После продажи имущества вашему супругу выплачивается компенсация пропорционально его доле в имуществе.

Если у супругов есть общие долги, то после реализации имущества сначала оплачиваются общие долги, потом, если что-то останется, вашему супругу выплачивается оставшаяся часть компенсации пропорционально его доле в имуществе.

ШАГ 6.6. ЗАВЕРШЕНИЕ РАСЧЕТОВ С КРЕДИТОРАМИ И ИЗБАВЛЕНИЕ ОТ ДОЛГОВ

После продажи имущества есть два варианта дальнейших событий:

1. Если после продажи имущества долги оплачены, процедура прекращается, вас не объявляют банкротом.

2. Если денег на оплату долгов недостаточно, оставшиеся долги списываются (прощаются).

Вы не освобождаетесь от долгов в следующих случаях:

1. Вступившим в законную силу судебным актом гражданин привлечен к уголовной или административной ответственности за неправомерные действия при банкротстве, преднамеренное или фиктивное банкротство при условии, что такие правонарушения совершены в данном деле о банкротстве гражданина.

2. Гражданин не предоставил необходимые сведения или предоставил заведомо недостоверные сведения финансовому управляющему или арбитражному суду, и это обстоятельство установлено соответствующим судебным актом, принятым при рассмотрении дела о банкротстве гражданина.

3. Доказано, что при возникновении или исполнении обязательства, на котором конкурсный кредитор или уполномоченный орган основывал свое требование в деле о банкротстве гражданина, гражданин действовал незаконно, в том числе совершил мошенничество, злостно уклонился от погашения кредиторской задолженности, уклонился от уплаты налогов и (или) сборов с физического лица, предоставил кредитору заведомо ложные сведения при получении кредита, скрыл или умышленно уничтожил имущество.

Для того чтобы избежать отказа в освобождении от долгов, вы должны:

1. Доказать, что вы перестали платить по долгам по не зависящим от вас обстоятельствам (болезнь, увольнение, снижение доходов в результате экономической ситуации в стране и т. д.).

2. Доказать, что в момент возникновения обязательства (например, получения кредита) вы были уверены в возможности исполнения обязательства (был достаточный доход и т. д.).

3. Не скрывать имущество и доходы.

4. Не пытаться продать, подарить или иным образом избавиться от имущества во время или непосредственно перед возбуждением процедуры банкротства.

Вы не освобождаетесь от следующих обязательств:

1. Требования кредиторов по текущим платежам (например, текущие коммунальные платежи).

2. О возмещении вреда, причиненного жизни или здоровью, о выплате заработной платы и выходного пособия.

3. О возмещении морального вреда.

4. О взыскании алиментов.

5. Иные требования, неразрывно связанные с личностью кредитора.

6. О привлечении гражданина как контролирующего лица к субсидиарной ответственности.

7. О возмещении гражданином убытков, причиненных им юридическому лицу, участником которого был или членом коллегиальных органов которого являлся гражданин, умышленно или по грубой неосторожности.

8. О возмещении гражданином убытков, которые причинены умышленно или по грубой неосторожности в результате неисполнения или ненадлежащего исполнения им как арбитражным управляющим возложенных на него обязанностей в деле о банкротстве.

9. О возмещении вреда имуществу, причиненного гражданином умышленно или по грубой неосторожности.

10. О применении последствий недействительности сделки, признанной недействительной на основании статьи 61.2 или 61.3 Федерального закона «О несостоятельности (банкротстве)».

Желаем удачи и жизни с чистого листа!

ЧАСТО ЗАДАВАЕМЫЕ ВОПРОСЫ

ЧТО ДЕЛАТЬ, ЕСЛИ МНОГО ДОЛГОВ И ЕСТЬ ИПОТЕКА, ПО КОТОРОЙ НЕТ ПРОСРОЧЕК?

Часто встречающийся случай в нашей практике. Предположим, у человека достаточно много кредитов и есть ипотека. Чаще всего если средств перестает хватать на выплату всех платежей, гражданин перестает платить по всем платежам, кроме ипотеки, так как хочет сохранить жилье. В таком случае по оставшимся обязательствам сумма задолженности достаточно быстро достигнет 500 000 р., но при этом по ипотеке задолженность будет отсутствовать.

Часто юристы не рекомендуют начинать процедуру банкротства из опасения потерять единственное жилье. Но так ли это на самом деле? Мы оспариваем данный миф.

В законодательстве имеется два обязательных основания, при наличии которых можно наложить взыскание на квартиру:

1. Наличие ипотеки.

2. Если согласно законодательству об ипотеке на такое имущество может быть наложено взыскание.

Если гражданин исполняет свои обязательства по договору, обеспеченному ипотекой, в полном объеме, и на дату рассмотрения дела о банкротстве просрочек в платежах не имеется, то у кредитора не возникает права обратиться в суд ни с требованием о включении в реестр кредиторов, ни с требованием о наложении взыскания на квартиру. То есть он не имеет права забрать квартиру.

Для всех остальных кредиторов наличие залога ничего не меняет, для них такое имущество по-прежнему остается единственным жильем, а значит, наложить взыскание на имущество нельзя.

Вывод: Если нет задолженности по ипотеке, но есть долги больше 500 000 р., то можно обратиться в суд с заявлением о банкротстве физического лица. В результате процедуры банкротства (при условии наличия оснований и правильного ведения процедуры) вы будете освобождены от долгов и сможете спокойно продолжить выплату по кредитному договору, обеспеченному ипотекой.

ЧТО ДЕЛАТЬ, ЕСЛИ ПО НАСЛЕДСТВУ ПОЛУЧЕНО МНОГО ИМУЩЕСТВА И ДОЛГОВ?

Достаточно часто квартира, либо доля в квартире переходит к наследнику вместе с долгами. При решении вопроса о том, наследовать или нет, необходимо учитывать, что система наследования в нашей стране построена по принципу «все или ничего». Это значит, что вы наследуете все имущество наследодателя, в том числе и долги.

Выходом из ситуации может стать банкротство наследодателя.

Процедура практически не отличается от обычного банкротства гражданина за тем исключением, что в случае банкротства умершего гражданина законодательством предусмотрена только одна процедура — реализация имущества. Наследуемая квартира не подлежит реализации только в том случае, если является единственным жильем для наследника, соответственно, и для наследодателя.

Итак, ваши действия при получении наследства. В первую очередь убедитесь, что долги не обеспечены договором страхования — в большинстве случае при заключении кредитных договоров оформляется договор страхования.

Если страхование отсутствует, либо смерть наследодателя не является страховым случаем, необходимо убедиться в выгоде процедуры банкротства. Вы отвечаете по долгам только пропорционально стоимости приобретенного имущества.

Определившись с размером задолженности, можно определить, будет ли выгодно банкротить наследодателя. Стоимость процедуры банкротства, включая услуги юриста, в среднем 125 000 р.

Банкротство умершего гражданина возможно только при наличии долгов в размере 500 000 рублей (вне зависимости от стоимости наследуемого имущества). Соответственно, лично вам банкротство наследодателя будет выгодно только при соблюдении двух обязательных условий:

1. Стоимость наследуемого имущества значительно больше 125 000 рублей.

2. Вы наследуете квартиру (долю в квартире), которая является для вас единственным жильем.

Если два вышеуказанных условия не соблюдены, мы не советуем возбуждать процедуру банкротства, в связи с полным отсутствием выгоды для вас.

МОЖНО ЛИ ВЫЕЗЖАТЬ ЗА ПРЕДЕЛЫ РФ ВО ВРЕМЯ ПРОЦЕДУРЫ БАНКРОТСТВА?

Для ограничения права гражданина Российской Федерации на выезд из страны необходимо установить, что, исходя из обстоятельств дела о банкротстве, такое ограничение направлено на достижение целей процедуры банкротства — удовлетворение требований кредиторов за счет имущества должника и без такого ограничения достижение этих целей станет затруднительным или невозможным.

Из анализа норм п. 3 ст. 213.24 закона о банкротстве и ст. 2, пп. 5 и 8 ст. 15 ФЗ «О порядке выезда из Российской Федерации и въезда в Российскую Федерацию» следует, что установление запрета на выезд из Российской Федерации имеет правовую природу обеспечительных мер, в связи с чем в силу положений ст. 65 АПК РФ заявитель должен доказать обстоятельства, на которые он ссылается как на основание своих требований, и обосновать причины обращения с подобным требованием конкретными доказательствами, подтверждающими необходимость ограничения права на выезд гражданина из РФ.

Вывод: выезд должника за пределы Российской Федерации может быть запрещен исключительно по требованию кредитора, если имеются доказательства невозможности реализации имущества в отсутствие гражданина. На практике такие случаи бывают крайне редко.

МОЖНО ЛИ БАНКРОТИТЬСЯ УДАЛЕННО?

Не только можно, но в некоторых случаях и необходимо. Дела о банкротстве рассматриваются арбитражными судами. В каждой области находится один арбитражный суд. Дела рассматриваются по месту пребывания/регистрации (временной на 1 год или постоянной).

Например, в нашей компании организована работа по удаленному ведению дел о банкротстве физических лиц. Вы можете выбрать наиболее комфортный для вас вариант ведения дела.

Вариант 1. Многим нашим клиентам важно увидеть и лично пообщаться с юристами, которые будут вести дело о банкротстве. В этом случае вы можете один раз приехать в Москву для проведения консультации, заключения договора и передачи документов.

В дальнейшем, мы будем поддерживать с вами связь по телефону и электронной почте и представлять ваши интересы перед кредиторами и в суде. Необходимости в вашем пребывании в Москве не имеется.

Вариант 2. Если вы не видите необходимости в личном общении с юристом, мы можем сотрудничать полностью удаленно. Нужно связаться с нами любым удобным для вас способом и договориться об удаленной консультации. Заключение договора и передача документов производятся по почте.

После того как мы получим ваши документы, мы возьмемся за дело и будем информировать о стадии процедуры удобным для вас способом (электронная почта или телефон), а вам лишь остается расслабиться и ждать списания долгов.

Вариант 3. Если Вы проживаете в Московском регионе, но не имеете Московской регистрации, мы можем помочь Вам в оформлении временной регистрации на 1 год по месту пребывания и провести все действия в Москве.

НАШЕ МНЕНИЕ (И КАК МЫ ПРИШЛИ К ЭТОМУ)

ИМУЩЕСТВО ДЛЯ РЕАЛИЗАЦИИ ДОЛЖНО БЫТЬ ОБЯЗАТЕЛЬНО!

Позиция судов о том, что в случае отсутствия имущества процедура должна быть прекращена, ярко проиллюстрирована в Определении Арбитражного суда Московской области.

Суд исходит из следующего:

Согласно ст. 213.2 ФЗ «О несостоятельности (банкротстве)» при рассмотрении дела о банкротстве гражданина применяются реструктуризация долгов гражданина, реализация имущества гражданина, мировое соглашение.

Чтобы суду принять заявление и продолжить дело, должна быть возможность применения одной из стадий:

• Для введения процедуры реструктуризации долга необходимо наличие постоянного дохода и финансовая возможность закрыть долг в течение трех лет. Как правило, у банкрота такой возможности нет. (Применить нельзя.)

• Процедура реализации имущества подразумевает продажу имущества гражданина для закрытия долга. Как вы понимаете, при полном отсутствии имущества выплатить долг за счет продажи имущества не представляется возможным. (Применить нельзя.)

В результате суд приходит к выводу, что в данном случае процедура банкротства сводится к констатации факта отсутствия имущества и списанию долгов — заявитель обратился в суд для формальной констатации факта отсутствия имущества и невозможности удовлетворения требований кредиторов. Освобождение гражданина от обязательств само по себе не является задачей института банкротства.

То есть, по мнению суда, должник без имущества является «слишком банкротом» для окончания процедуры. Согласиться с выводами суда мы не можем. Процедура банкротства подразумевает покрытие части долгов за счет имущества должника. Но может сложиться так, что у должника кроме долгов ничего нет.

Согласно ч. 1 ст. 57 ФЗ «О несостоятельности (банкротстве)» арбитражный суд прекращает производство по делу о банкротстве в случае:

• Восстановления платежеспособности должника в ходе финансового оздоровления;

• Восстановления платежеспособности должника в ходе внешнего управления;

• Заключения мирового соглашения;

• Признания в ходе наблюдения необоснованными требований заявителя, послуживших основанием для возбуждения производства по делу о банкротстве, при отсутствии заявленных и признанных в порядке, установленном настоящим Федеральным законом;

• Отказа всех кредиторов, участвующих в деле о банкротстве, от заявленных требований или требования о признании должника банкротом;

• Удовлетворения всех требований кредиторов, включенных в реестр требований кредиторов, в ходе любой процедуры, применяемой в деле о банкротстве;

• Отсутствия средств, достаточных для возмещения судебных расходов на проведение процедур, применяемых в деле о банкротстве, в том числе расходов на выплату вознаграждения арбитражному управляющему.

Как видите, в указанном перечне нет такого основания для прекращения производства, как отсутствие имущества.

В норме указано о возможности прекращения производства в связи с невозможностью финансировать процедуру. Однако отсутствие имущества не говорит об отсутствии денежных средств в сумме 25 000 р. для оплаты услуг финансового управляющего и около 15000 р. на сопутствующие расходы (публикации, почтовые расходы).

На наш взгляд, наши доводы полностью опровергают позицию судов по данному вопросу.

Проблема нашла свое разрешение в апреле 2017 года, когда Арбитражным судом Московского округа были отменены решения нижестоящих судов. Суд пришел к тем же выводам, что и мы.

Но! Не спешите радоваться!

Во-первых, одно положительное решение суда практику не изменит.

Во-вторых, сделав хорошее дело, Арбитражный суд Московского округа не спешит ставить вагон банкротства граждан на рельсы, а делает пугающий вывод: прекращать производство на основании отсутствия имущество неправомерно, но в то же время полное отсутствие имущества для продажи может свидетельствовать о преднамеренном банкротстве и недобросовестном поведении должника. Установить указанные обстоятельства возможно только при ведении самой процедуры.

В конечном итоге ничего не мешает судам объявить вас банкротом, закончить процедуру и отказать в списании долгов в связи с недобросовестным поведением должника.

ЗАКЛЮЧЕНИЕ

Мы искренне надеемся, что в пошаговой инструкции по процедуре банкротства физических лиц вы нашли множество нужной и полезной информации.

В заключение хотелось бы отметить, что на момент создания инструкции судебная практика ответила на множество вопросов, возникающих при ведении процедуры. Мы постарались сделать данное пособие наиболее актуальным, однако изменения происходят настолько быстро, что мы просто не успеваем вносить их в книгу.

Кроме того, невозможно учесть в пособии абсолютно все нововведения и изменения.

В связи с указанным в случае принятия решения о проведении процедуры банкротства физических лиц самостоятельно настоятельно советуем ознакомиться с актуальными изменениями в законодательстве и свежими судебными решениями.

Также советуем обратиться со столь сложным юридическим вопросом к специалистам. А данное пособие поможет вам отслеживать все этапы процедуры и правильность действий ваших юристов.

Удачи вам во всех начинаниях!

Искренне Ваши, учредители Центра Списания долгов (г. Москва) и Арбитражный управляющий Кунаш Денис Александрович (СРО - Некоммерческое Партнёрство «Центр финансового оздоровления предприятий агропромышленного комплекса», свидетельство РОСРЕЕСТРА рег.№11/029188 от 31.05.2018 г.)

125009, Москва, ул. Тверская, д.22 А, офис 40

(м. Тверская, Пушкинская, Чеховская)

Электронная почта: bankrot495@mail.ru

Наш сайт: bankrot495.ru

Телефоны для связи:

+7 (495) 205 24 90

+7 (999) 999 49 02

© Банкрот 495

Главный плюс банкротства – Финансовая выгода, а минусы банкротства не существенны!