Россиянин не стал брать предложенный в банке кредит, но всё равно остался должен и потерял своё имущество. Суд счёл это законным

В своей юридической практике я не редко встречал удивительные, порой и шокирующие ситуации. Однако этот случай и решение суда даже видавших виды юристов может повергнуть в шок...

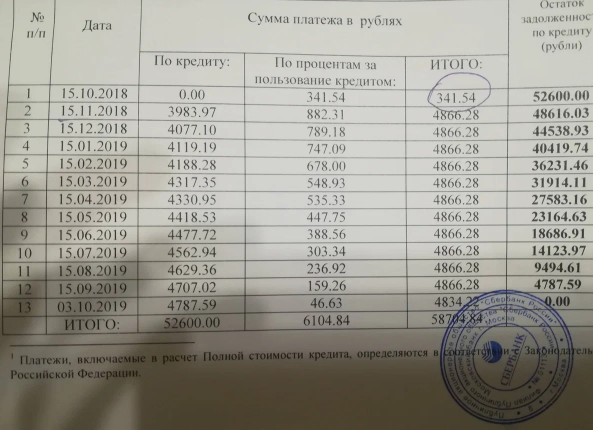

Не спешите закрывать кредит: ситуации, когда это невыгодно

Сегодня мы поговорим о таком вопросе, как досрочное погашение кредита (займа), когда невыгодно это делать, какие последствие и другие моменты. Не будет секретом, что любой выданный людям кредит (займ)

Суд обязал ребёнка сохранить фамилию отца, осуждённого за насилие: в чём суть спора

Тема касается родителей, которые хотят изменить ребёнку фамилию после развода, конфликта ...

Как можно списать долг по кредиту, если банк либо коллекторы вышли с иском в суд

Сегодня мы поговорим о таком вопросе, как списание долга по кредиту или займу. Нет, речь не пойдёт о банкротстве. Мы являемся противниками процедуры банкротства, не рекомендуем должникам применять такой способ,

Законная подстава или некомпетентность органов власти!?

Здравствуйте! Вкратце ситуация такая: после выезда, из населённого пункта Шипицыно ...

Ошибочка вышла... «Роснефть» случайно переплатила более 94 млн рублей за экологический ущерб и не смогла вернуть средства

«Роснефть» понесла колоссальные убытки. Её дочернее предприятие «Ванкорнефть» (в Красноярске) отправило в бюджет страны большую сумму — 94,5 млн рублей, а не 934 рубля, как полагалось на экологический сбор.

ИП: самые популярные вопросы и ответы

ИП – одна из самых распространенных форм бизнеса в России, по которой возникает множество вопросов. Поэтому мы подготовили ответы на самые популярные вопросы по ИП.

Исполнительный лист в руках: порядок действий

2. Способы взыскания денег по исполнительному листу Сегодня поговорим о таком интересном вопросе, как получение исполнительного документа. Почему выбрали такую тему спросите Вы? Это очень нас удивило,...

Изменение процентной ставки: права банка и заемщика по действующим кредитным договорам

⚖️ Банк не вправе в одностороннем порядке менять ставку, если иное не предусмотрено договором, и даже в этом случае он обязан соблюсти определённый порядок уведомления заемщика. ✅ Согласно п.

Как букет из колокольчиков изменил жизнь Наташи (из практики юриста)

Историю из своей практики по теме взыскания алиментов расскажу в жанре юридической ...

Производственная травма: средняя стоимость потерянного на работе зуба и что делать, если вы оказались в похожей ситуации.

В августе 2017 года Константин Кустов, слесарь-электрик Сормовского механического ...

Как взыскать деньги с работодателя, если трудоустроен неофициально

Порядок взыскания денег с работодателя при неофициальной работе: интересная информация

Нелёгкий этот выбор между самозанятостью и индивидуальным предпринимательством: свои плюсы и минусы

Сегодня мы поговорим о таком вопросе, как выбор правового режима занятости, если пришли к мнению, работать на себя, а не на "дядю" по трудовому договору. И многие сегодня уже задумываются реально,...

Кредит. Мошенники. Новая судебная практика

Для тех, кому больше подходит формат видео https://youtu.be/NJigSzVc0oI?si=Y0zUYoYmfvzw4R3j В декабре ...

ВОПРОС: если молодая семья заключила договор ипотеки под 6%, может ли банк в одностороннем порядке повысить ставку?

Ваши суды ссат подобные заявления принимать

Только, вот указ президента (тогда Медведева)1914г никто не отменял . Предоставлено право банкам в одностороннем порядке повышать ставки; и что? Чья возьмёт? указ президента или закон?

Как-то все в кучу. Сначала повышать не могут, потом зачем-то про одностороннее продление договора. Потом повышать могут. Сумбур.

Если я заключила на потребительский кредит договор и потом отказалась от страховки (в договоре, вернее условиях прописано, что банк имеет в таком случае поднять процентную ставку на 6%) и мне поднимают ставку. Это законно? Из статьи я не поняла

Да, законно, поскольку вы отказались от страховки. Ну тут смотря какая страховка. В том числе: как она была выдана, что в неё входило. Да банк может поднять, ставку если не уверен в вас как заёмщике. Однако были и обратные случаи когда банк оставлял ставку на том же месте... Даже если человек отказался от страховки, и внес её в счёт кредита.. путем частично досрочного погашения.