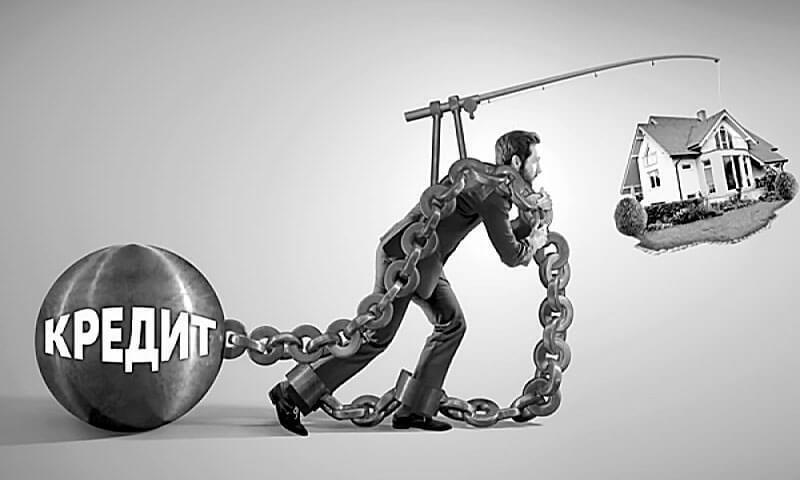

Зачем руководители страны стараются закредитовать население?

фото: https://pxhere.com/ru/photo/613266?utm_content=shareClip&utm_medium=referral&utm_source=pxhere Этот эпизод произошёл много лет назад. Я о нём забыл, но недавно вспомнил опять. У моего товарища р...

А теперь с хорошими вестями. Коллекторы тоже не хотят меня отпускать

Я решила не ляпать 2 события в одну статью. Поэтому решила написать отдельно. Добби свободен Вот, какого ёжика я держусь за эти долги? Или они меня держат? Собрав все силы в кулак, все кешбеки , накопления.

Суд простил мужчине кредит, взятый на него мошенниками с его телефона — но пришлось два года судиться

Когда-то я уже разбирал похожую историю — тогда пенсионера убедили взять кредит и перевести деньги на «безопасный счет», а суды отказались списывать долг. Но в этом деле ситуация сложилась иначе:...

На имущество и денежные средства Анатолия Чубайса наложили арест. Да неужели!

Арбитражный суд Москвы арестовал имущество и денежные средства приватизатора ...

Женщина взяла микрозайм под 365%, не вернула, а в итоге через суд снизила проценты почти в 20 раз

Дела о микрозаймах регулярно всплывают в судах, но этот случай показателен: заемщице удалось сильно сократить сумму процентов и в итоге заплатить даже меньше, чем было в договоре изначально. Разберем,...

О сервисе "МТС Деньги" или ЭКСИ-банк в экосистеме МТС

Люди, решившие оформить себе карту МТС-деньги, держателям которой предлагается сногсшибательный кешбэк за связь в 30% и 10% за услуги ЖКХ, сталкиваются с тем, что карта не выпускается МТС Банком,...

Назван выгодный период для приобретения вторичного жилья

Сегодня на рынке вторичное жилье можно приобрести по ипотеке с процентной ставкой ...

На что коллекторы имеют право и нет

Коллекторская деятельность строго регулируется ФЗ № 230-ФЗ Звонить с 8 до 22ч в будни ...

Помощь в защите от коллекторов

Хотела бы поговорить о коллекторах , как защитить себя от их действий.. Вы имеете ...

Самозапрет на кредиты - это важно!

На новогодних каникулах мы и наши родственники можем расслабиться и забыть ...

00:37

Как банк и суды отказались простить пенсионеру кредит, который он оформил под давлением мошенников

Схема с «безопасным счетом» давно стала классикой телефонного мошенничества. Несмотря ...

«Прекращаем взыскание» — почему эта фраза от банка не означает «прощаем долг»

Ситуация, когда банк предлагает закрыть долг частичным платежом, кажется спасением. Многие ...

Мужчина взял 10 кредитов, а потом подал на банкротство — но долги ему все равно не простили

Я уже не раз рассказывал истории реальных дел, где банки так или иначе нарушали ...

Две трети в долгах: как структура кредитов в России создаёт больше рисков, чем в Европе или США

В России всё больше людей берут кредиты и займы. С февраля 2022 года по конец 2025 года их число выросло на 7 миллионов и достигло почти 50 миллионов человек. Это две трети всех работающих в стране.

А что там с моими долгами? Осталось совсем чуть-чуть. Верю в чудо

Всем привет. В последнее время все часто спрашивают, что там с моими долгами. И мне приятно, что люди ...

Я считаю, что никакой демократии у нас давно уже нет. Кредиты есть, конечно, и в других странах мира, в том числе где демократия имеется, но уровень жизни там зачастую намного выше, чем у нас, поэтому кредиты не воспринимаются как кабала

Справедливости ради скажу, ограничивали долговую нагрузку и другие страны. Например, в Литве семье не дадут кредит, если выплаты по нему будут более 40% дохода. В Канаде и Израиле действуют ограничения для жилищных займов — не более 42% и 50% соответственно. Правда, в этих в странах ипотечная ставка составляет 3-4% годовых. А в России — 9,7% на минуточку (да и то лишь с недавнего времени, раньше была выше).

во многих странах помимо ипотечных процентов есть еще куча стаховок и налогов, который увеличиваются с каждым годом по мере роста оценочной стоимости жилья. могу сказать за америку, с чем я столкнулась. наприме есть такая статья банка при ипотеке как страховка на их деньги, если первоначальный взнос был менее 20% стоимости жилья. так в 2020 году моей подруге они увеличили ставку с 900 дол в год до 1500 дол. много подводных камней . плюс во многих договорах прописано, если вы берете к примеру кредит на 30 лет, то досрочно сможете погасить только со штрафом в 10 тыс дол. и тд и тп в России этих заморочек гораздо меньше

Согласна с Вами. В других странах кредиты даются гражданам под 1-2 процента, много беспроцентных, например, на обучение . А у нас кабальные условия

Значит, беру я кредит в банке 1 миллиард $, покупаю этот банк, разрешаю себе не отдавать кредит, и все — я олигарх! ну, гениально же!!!!!

Беру)) кто ж вам даст?))) Это такое надо обеспечение и источники погашения что тем у кого они есть банк не нужен))

чё за хрень

везде кабальные условия. беспроцентные на обучение это миф. когда ты закончишь учиться то должен будешь всю жизнь выплачивать этот кредит. например в Америке многие выходят на пенсию с невыплаченными кредитами за учебу. многотысячными. я не понимаю откуда у наших людей эти иллюзии о жизни в других странах.

В западных странах и проценты самые низкие на кредиты были 3%. Сейчас не знаю.

везде кредиты это кабала и практически все государства мира проповедуют эту политику кредитов. не воспринимается как кабала только потому что во многих странах с детства внушается что кредиты это норма жизни и все так живут и должны жить.

Татьяна! Вы забыли уточнить, что кредиты на Западе дают под символический процент, а не как в России под грабительский.

это вы не в курсе. смотря какой кредит. нигде нет символических процентов. тем более сейчас. а ипотечный кредит, к примеру в америке , кроме процента у вас будет еще куча всяких страховок и налогов, которые каждый год с оценочным удорожанием вашего жилья растут. так что не все так радужно как вам кажется. что в россии вы отдадите примерно 3 стоимости жилья, что в америке точно также. и сейчас ипотечные кредиты выросли.

Когда на тебе висят два кредита и ипотека, надпись "Сбербанк всегда рядом" выглядит весьма угрожающе.

Притча от Леонида Андреева

Это был ужасно добрый дядя: видеть не мог, когда кто-нибудь плачет или огорчается, или чего-нибудь хочет: сейчас же поможет. Такой был добрый дядя, что ни одна тётя не может быть добрее. Вот раз пошёл он на пароходную пристань на Неве, чтобы переехать на другую сторону, стоит себе, ждёт парохода и всех ласково рассматривает. И вдруг видит маленького плачущего мальчика: стоит маленький мальчик и плачет, катятся слёзы по лицу, и каждая слеза такой величины, что можно сразу наполнить ведро. Обеспокоился добрый дядя и спрашивает:

— О чём ты, мальчик, так горько плачешь?

И ответил мальчик, продолжая плакать:

— Вот о чём я плачу, добрый дядя: дал мне старший брат рубль, чтобы я на ту сторону домой поехал, а рубль-то оказался фальшивым. И никто его не берёт, и должен я теперь погибнуть, если вы меня не спасёте.

Подумал-подумал добрый дядя и сказал:

— Решил я тебя, мальчик, спасти, и вот тебе настоящий серебряный рубль, бери его, не бойся. Мне же отдай твой фальшивый рубль, каковой я постараюсь сбыть, если на то будет воля провидения, видевшего мою доброту.

Так они и поменялись: мальчик взял настоящий рубль, а доброму дяде дал фальшивый. И поехал мальчик на ту сторону домой, а добрый дядя зашёл в лавочку и сказал:

— Дайте мне, пожалуйста, десяток папирос в шесть копеек.

И дал ему лавочник десяток папирос, а дядя в обмен вручил фальшивый рубль, думая с некоторым опасением, что сейчас лавочник закричит: «Караул!» и позовёт городового. Но лавочник был стар, глух и слеп, и вообще совсем дурак: взял фальшивый рубль и дал доброму дяде девяносто четыре копейки сдачи. И пошёл дядя, куда ему надо было, и всю дорогу радовался своей доброте, и со слезами в душе благословлял мудрое провидение.

Китаец, проживающий в Нью–Йорке, обратился в местный банк с просьбой предоставить ему кредит в размере 5 000 долларов, причем только на две недели. В качестве залога под кредит мужчина предложил свой автомобиль – спортивный Ferrari стоимостью 250 000 долларов. Спустя две недели, как китаец и обещал, он вернул банку взятые 5 000 долларов плюс процент за 14 дней – 15 долларов 41 цент. После денежных операций он спокойно забрал свой спорткар. Когда же банковский служащий спросил мужчину, в чем был смысл его действий – взять такой небольшой заем на такой короткий срок под столь дорогостоящий залог, довольный обладатель Ferrari объяснил, что за 15 долларов найти место для двухнедельной охраняемой парковки такого эксклюзивного авто в Нью–Йорке просто нереально, и более удобного способа оставить свою машину и не волноваться за ее судьбу он придумать просто не смог.

Было-бы смешно... Если-бы не было так грустно.

А чего же всего два кредита висит? Возьми ещё три - вот уж погуляешь!

Как уже заебала вся эта бла бла типа жить по средствам рассчитывать на свои силы а если деньги нужны на оплату штрафа не оплатить в срок потом платить в двойном размере размере или на медецинские услуги, на жизненно необходимые медикаменты может скажете умники где их взять и получается что государство способствует развитию кредитной кабалы да и баснословные проценты ограничивать даже не пытается вобщем спасибо тебе дорогое правительство

Пришёл Иван к ростовщику взять кредит в размере одного рубля на закупку средств производства - топора.

Ростощик, выслушав, говорит:

- я вот тебе рубль дам, а это моя "упущенная выгода", ведь я же мог бы его потратить на себя!

Иван:

- и то верно. Но как же поступить, мне нужны деньги на топор.

Ростовщик:

- давай так. Я тебе дам рубль, а ты через месяц, купив топор и заработав на нем деньги, вернешь мне рубль, который я дал тебе и еще один - как компенсацию за мою утерянную выгоду.

Иван:

- лады, согласен!

Ростовщик:

- но где гарантия, что вовремя ты мне его отдашь? Ведь можешь и прогореть, заказов не будет, заболеешь, вовремя дров не нарубишь...

Иван:

- и то верно... но мне же нужен рубль на топор!

Ростовщик:

- хорошо. Тогда давай так. Один рубль, ты мне отдашь сразу, компенсируешь мне утраченную выгоду. А второй рубль - после того, как заработаешь. Таким образом я защищусь от возможного риска невозврата кредита тобой. Да и отдавать тебе будет легче, не всю сумму и сразу, а по частям.

Иван:

- и то верно. Хорошо. По рукам.

Ударили по рукам. Иван отдал рубль, который был у него, попрощался, выгодит в дверь и говорит:

- смотри ж ты..., рубля нет, топора нет.... ещё и рубль должен! Но всё по-честному...

Приходит Иван занимать денег к соседу Абраму:

- Абрам, дай мне в долг рубль, семью кормить нечем, а я тебе весной два рубля отдам.

Вот, в залог тебе топор оставлю.

Абрам дает ему рубль, забирает топор. Иван уже собрался уходить, а Абрам ему говорит:

- Ваня, слушай, а тебе же трудно будет весной два рубля отдавать. Давай ты один рубль мне сейчас отдашь?

Иван приходит домой, чешет в затылке:

- Рубля нет, топора нет, один рубль я ещё остался должен. А если разобраться, то всё правильно!

Так у Вани был свой рубль! Тогда зачем он пошёл к ростовщику брать у него рубль на покупку топора?

Конечно, правительство должно запретить микрофинансовые организации, а в банках установить предельный процент займа - на 3% выше ставки рефинансирования!

Сидим все в долгах, как в шелках. Ипотеки и кредиты неподъемные. Вот она настоящая кабала, чтобы держать нас всех на крючке. Как сейчас говорят: 'в наше время смертную казнь заменили ипотекой'

Христианская притча

У старца спросили об одном человеке, богат ли он.

— Не знаю, — ответил тот. — Мне лишь известно, что у него много денег.

— Значит, он богат?

— Быть богатым и иметь много денег — не одно и то же, — сказал старец. — По-настоящему богат лишь тот, кто вполне удовлетворён тем, что имеет. Тот же, кто старается иметь больше того, что имеет, беднее того, кто ничего не имеет, но при этом доволен своей участью.

Червяки в навозной куче тоже довольны своей участью.

"Червяки в навозной куче тоже довольны своей участью" - каждому свое.

Ничто так не сближает, не роднит,

Не вынуждает петь о чувствах вечных,

Как деньги в банке, взятые в кредит

(Особенно когда он ипотечный).

А ты не бери в долг!

Добрый день, Женя ! Не от хорошей жизни граждане обращаются в банк или мфо. Потом наступает этап банкротства и вновь расходы. Итог: замкнутый круг.

Есть ощущение, что власти на самом деле не хотят победить бедность. Во-первых, потому что это сложно и рискованно. Вот запреты вводить — беспроигрышный вариант: дешево и сердито, но как эффективно! Это как рану лечить ампутированием конечности. Во-вторых, бедность — мощный инструмент держать народ в узде. Психологи с социологами давно выяснили: нуждающиеся люди работают лучше, начальству не прекословят, от подработок не отказываются, трудятся сутками напролет и помалкивают.

Они действительно не хотят этого. Именно в этом суть нынешнего либерального капитализма, когда меньшая часть населения живет за счет ограбления абсолютного большинства.

Охват широких народных масс кредитной политикой определяется глубиной долговой ямы народа.

© Евгений Ханкин 1678

Полностью с Вами согласна

Последнее предложение с психологом, прям согласна со словами, отсюда и управление людьми, не сделаешь так уволим или лишим зарплаты, вот и страх людей в чем заключается, всем важнее работа и зарплата, а о другом по страшнее никто не думает

Победить бедность не сложно и не рискованно. НО. Тогда не будет богатых.

А богатым, которые и находятся у власти это нужно? Поэтому кто же будет побеждать бедность?

Да-а-а, чего-нибудь, а победить надо!