Битва титанов в супермаркете Баку: как два Деда Мороза выясняли отношения

Сегодня пятница, и впереди два выходных дня. За неделю было много серьезных ...

00:33

Голые жопы набирают тысячи лайков. А сколько просмотров наберут видео от сельского блогера...

Бодрого времени суток пользователи сайта 9111.ru! Это моя вроде сто девяносто девятая публикация здесь. Решил выложить пару видосов от одного пользователя (видосы уже имеются на моём рутуб-канале).

01:24

Когда нет первоочередных: права и сроки наследования для наследников второй очереди

Если нет наследников по закону предшествующих очередей, а также наследников ...

Страна будет жить без бед – переделайте бюджет!

Мы видим все, что сейчас обсуждается бюджет страны, а на высшем уровне уже приняли ...

Поведение президента Индии Драупади Мурму при встрече с Путиным и российской делегацией поквзалось странным

Во время просмотра церемонии встречи российской делегации в Индии обратил внимение ...

01:10

Мужчина решил заставить робота с ИИ выстрелить в него. Как думаете, что сделал андроид?

«Восстание машин»: мужчина решил заставить робота с ИИ выстрелить в человека. Как Вы думаете, андроид выстрелил? (опасное видео)

00:57

Обязательность доставки работников до рабочего места: когда работодатель обязан организовать доставку? Вопрос-ответ

Работодатель в силу закона не обязан организовывать доставку работников к месту работы и обратно.

Право на тишину: Что делать, если соседи не дают покоя

Сегодня поговорим о шумных соседях и об порядке их привлечения к ответственности. Соседи это одна из вечных проблем почти каждого многоквартирного дома. Есть нормальные и вполне адекватные соседи,...

Продавец квартиры - банкрот, беда из прошлого.....

Приветствую, дорогие подписчики и посетители сайта 9111! В жизни каждого человека происходит важное событие – покупка долгожданной квартиры. Покупатель начинает мониторить сайты по продажи недвижимости,

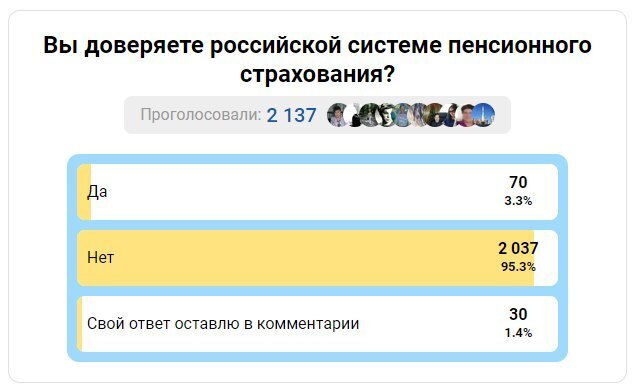

В Госдуме обсуждают пенсии в 50000₽. Депутаты за «достойные пенсии» или Предвыборный пиар?

Вчера все топовые СМИ оповестили об обещании нацлидера исполнить мечты трёх ребятишек. Так, выбрав три открытки на «Ёлке желаний», Путин заявил, что просьбы детей о посещении Музея мирового океана,...

Смешное предложение под Новый нод: поднять пенсии до 50 тысяч рублей! Шо? Опять?!

Справедливороссы в очередной раз занялись популистской перед новым годом. Ничего остроумнее не придумали, чем предложить рекордно поднять пенсии: аж в два раза выше ПМ. Здесь нужно поставить кучу смайликов,

Роберт Бартини. Статья 25: Код «Сестра»: Заговор Слуг и План Побега

"Сигнал Свободы", иллюстрация создана сетью Шедеврум Этот фрагмент показывает, что Ускорение ...

А можно самостоятельно отчислять часть свих доходов себе в носок, хочу расторгнуть отношения с ПФР полностью.

во во, лучше в надежный инвестиционный фонд вкладывать под управление, к старости будет прилично.

Насчет инвестиционного фонда не знаю. Сейчас сложно что-то советовать. Все виды вложений имеют высокий риск

но они в 99 процентов будут лучше, чем что-то другое. Особенно когда есть отзывы и статистика этого фонда. В Америке очень популярна эта тема, да и у нас есть хорошие.

У нас инвесиционные кампании ,как МММ...ни за что не отвечают,и ничего не приростает.А тема отьема работает,надежда...граждан/господ умирает последней

для этого есть отзывы, лицензии ЦБ РФ, и другие важные данные. Котрые не подделать и не купить. И я не имел в виду компании инвестиционные, а про полне себе фонды, у которых клиенты с большими кошельками.

Для того, чтобы вам сподручней копилось на пенсию, сияне, и ввели налог на проценты по накоплениям.

Я уже это сделала

Поделитесь как и вернули ли вам накопительные оттуда?

Накопительные нам вряд ли кто-то вернёт.

Я самозанятая, поэтому взносы в ПФР могу перечислять добровольно. Но я это делать не собираюсь, так как не доверяю нашей пенсионный системе.

Да, а вот интересно,в этом случае при достижении пенсионного возраста,можно рассчитывать на социальную пенсию? Сейчас она практически не отличается от трудовой по размеру.

Пока можно, в 65 лет. Дожить бы

Всем выплачивают и вам ее выплатят, если она у вас есть...

Вряд ли вы это сделали: у нас взносы в ПФР сразу высчитывают из зарплаты. Или у вас только серая зарплата?

У меня нет зарплаты, я получаю доход как самозанятая

Из зарплаты высчитывают только подоходный налог 13%. А взносы в ПФР, как и ФСС и ФОМС начисляют на фонд оплаты труда (ФОТ) и платит их работодатель.

Рассчитывают в зависимости от размера зарплаты. Заработная плата выступает, как база для расчета. А платятся эти взносы из собственных средств работодателя. Размер заработной платы не уменьшается на размер взносов. Если вам начислили по договору 30000, то вам и выплатят 30000 (за вычетом 13% НДФЛ). И на руки чистыми вы получите 87% от начисленного... А взносы в ПФР - 6600 - это затраты работодателя - своеобразный налог на него "за использование рабочей силы"... Который увеличивает его затраты и уменьшает его (работодателя) прибыль...

Цифровой носок?

Пока шерстяной

Хорошая идея.

Шерстяной сейчас выглядит как-то более надежнее

Конечно, в тепле, уюте и под присмотром

Пока.😥

Сегодня с одним пенсионером ходили правды искать в пенсионный. по месту жительства пошел заявление не приняли сказали едьте в Смоленск в головную организацию и там пишите, а у нас реорганизация! Суть в следующем: работал до сентября за копейки, в конце сентября уволился. пенсия 12 200 рублей. Слышал что если доходов нет то доплачивают до прожиточного минимума. В смоленской области минимум прожиточный более 13 000 рублей. Значит должны доплатить? Но сказали для вас как пенсионера прожиточный минимум 11 000 рублей, вам не положены доплаты, заявление не примем. Напечатали и отправили им почтой!

А вы в ПФР много из своего дохода отчисляете?

Увы, низзя. Тогда государству нечего будет у нас отнимать. Из носка так просто не заберешь.

При ныне действующей власти есть пример успешной проведенной реформы?

Я не припомню...

Власть снова "изобретает велосипед" только с одной целью - отделить пенсионеров от денег, скинуть с бюджета. Во всех цивилизованных странах уже много лет успешно работают пенсионные системы и давно можно было перенять опыт.

Исправит все проблемы с пенсиями только личный пенсионный депозит, собираемый из нынешних платежей в ПФР.

Только нынешние платежи в ПФР делает работодатель из своих средств... Почему же эти деньги должны попадать на личный депозит?

А потому, что эти перечисления отгрызены от наших зарплат.

Это миф. И зарплата и взносы - суть затраты работодателя. Если завтра отменят для работодателя обязанность платить взносы в ПФР, то зарплаты автоматически от этого не вырастут. У работодателя уменьшатся расходы - это так. Так у него прибыль вырастет. А работник, как работал за 100, так и будет получать свои 100. Зачем работодателю увеличивать опять свои затраты , поднимая зарплату работнику?

Александр, никакие затраты работодатель дополнительно не понесет. Нужно взносы в ПФР объявить зарплатой работника. Затраты работодателя одинаковы. А бухгалтерии будут крыжить взносы эти (по типу НДФЛ) и перечислять по заявлению работника на его пенсионный депозит.

1) Если это доход работника, то он должен быть обложен НДФЛ.

2) Если сейчас работодатель обязан платить взносы в ПФР (в размере 22% от размера начисленной заработной платы), то кто мешает работодателю (в случае отмены этих обязательных платежей) уменьшить заработную плату своего работника именно на эту сумму, а потом прибавить эти взносы работнику и сказать: ты ничего не потерял - как получал раньше, так сейчас и получаешь! В таком случае расходы работодателя уменьшатся, а значит вырастет его прибыль! Что работодателю и нужно.

И проигрыше, в конечном счете, окажутся работники!

Затем,чтобы удержать работника. Цены растут и зарплаты растут. У работодателя иной раз не хватает средств,чтобы повысить зарплату. Так,что доп.средства пригодятся.

Лучше бы вернули прежний пенсионный возраст.

Это вряд ли...

пенсионеров угнетали и будут угнетать

может и вернут но не сразу

я за старую систему, до всяких изменений

При условии регулярно пополнения разморозки они. Но кто даст гарантии, что перед самой пенсией из опять не заморозят и заодно и эти добровольные взносы не будет ждать также участь?