«Он издевается?!»: Министр финансов Антон Силуанов заявил, что россияне даже «не заметят» повышения НДС до 22%

Как всё-таки здорово, что в поднебесных кругах власти есть настоящие оптимисты, люди-зажигалочки, всегда ...

00:15

Обязательность доставки работников до рабочего места: когда работодатель обязан организовать доставку? Вопрос-ответ

Работодатель в силу закона не обязан организовывать доставку работников к месту работы и обратно.

Смешное предложение под Новый нод: поднять пенсии до 50 тысяч рублей! Шо? Опять?!

Справедливороссы в очередной раз занялись популистской перед новым годом. Ничего остроумнее не придумали, чем предложить рекордно поднять пенсии: аж в два раза выше ПМ. Здесь нужно поставить кучу смайликов,

Как повлиять на личную репутацию в обществе и ее укрепление

Взаимоотношения людей имеют очень большое значение, особенно нас беспокоит, хотя ...

Проводим первую звёздную перепись! 🪐

Давайте узнаем, какое созвездие у нас самое сильное. Отмечайте свой знак Зодиака! А то мы тут гороскопы ...

Аристон. Статья 56: Научное подтверждение Реинкарнации: От Йоги до Вернадского

"Океан Мировой Души" иллюстрация создана сетью Шедеврум В произведениях И. А. Ефремова ...

Не про зарплаты и дороги. Какой вопрос вы бы задали президенту нашему Владимиру Путину, чтобы понять главное? Мой личный опыт

Приветствую, дорогие читатели! Знаю, многие сейчас "жмутся" от одной мысли: «Ой, опять эти «прямые линии»… А смысл?» Понимаю это чувство полного скепсиса. Я и сама такой скептик, пока лично не столкнулась.

«Прямая линия» с Путиным пройдёт 19 декабря в 12:00. С 4 декабря стартует сбор вопросов от граждан

Пресс-служба Кремля сообщает, что «Прямая линия» с президентом состоится в пятницу, 19 декабря. Трансляция начнётся в 12.00 по московскому времени и продлится несколько часов. С сегодняшнего дня, 4 декабря,

Афоризмы и анекдоты про деньги - 8

"Проснуться Боюсь", иллюстрация создана сетью Шедеврум - Я ведь почему для тебя недоступной была, я ведь думала, у тебя денег нет. - Это же элементарно, Ватсон – одни за деньги людей бьют, другие убивают.

Лариса Долина готовится к важному обращению 5 декабря. Ждём правды.

Лариса Долина, известная российская певица, готовится выступить с официальным ...

В России хотят заменить бумажные паспорта на электронные, с QR-кодом. Вы за или против?

Заместитель секретаря Общественной палаты Владислав Гриб считает, что бумажный ...

Электронные сигареты. Их последствия для здоровья.

https://lenta.ru/articles/2025/02/11/veipy-chto-eto-pochemu-opasny/ В последние ...

Могу сказать даже почему.

1. Законы часто меняются, никакой политической и юридической стабильности нет отродясь.

2. У властей вечно какие-то глобальные авантюры, на которые требуются деньги. Окупятся ли эти авантюры или нет - политиков не волнует. Роснано, процессор "Байкал" и Йотафон мы все помним.

3. Курсовая стоимость рубля. Тут можно увидеть что в 1998 году рубль скаконул с 6 рублей за доллар до 24, т.е. четырёхкратно утратил свою покупательную способность. В течение "нулевых" доллар по-тихому дорос до 30 р посредством девальваций (вспоминаем Геращенко - экс-главу ЦБ), рубль потерял 1/4 покупательной способности. После "Крыма" доллар стал стоить 45 рублей, это минус 1/2 покупательной способности. После того как ЦБ уже под руководством Набиуллиной "отпустил рубль в свободное плавание", курс увеличился до 56 рублей за доллар. Сейчас мы видим 92 рубля за доллар. Вот и думайте стоит ли вписываться во что-то уж совсем долгосрочное, длиной в жизнь. Вопрос тут не в пресловутой инфляции, т.е. увеличения агрегата М2, а в темпах устраты покупательной способности денежной единицы. За какие-то 25 лет рубль обесценился в 15,3 раз! Хотя, были и "тучные", благоприятные годы.

Инвестиции — это риск, даже когда дело касается надежных облигаций. Государство защитит деньги от разорения НПФ, но не компенсирует возможные убытки от неэффективных инвестиций.

Даже вложения в ОФЗ не дают гарантии на 100%. Государство тоже может не выполнить обязательства, как это случилось в России в 1998 году.

А еще инвестиционная стратегия оператора может оказаться слишком консервативной, и тогда через 15 лет доходность вложений может разочаровать. Если ориентироваться на средние результаты, которые показывают НПФ сейчас, то сложно назвать их выдающимися. На отрезке 2017—2022 года накопленная доходность фондов оказалась ниже, чем накопленная за это же время инфляция.

Так что, стремления властей понятны, но и позиция граждан тоже логична: с моей точки зрения, они поступают правильно в текущей ситуации. "Замораживать" свои деньги на вкладе сроком 1 год и выше, тем более - на несколько лет сейчас очень рискованно. Заработать повышенный процент в краткосрочной перспективе - еще куда ни шло, а на годы... кто знает, что там будет через 2-3 года.

При путинском режиме страна летит в пропасть. Война уничтожит денежные запасы.

Сейчас инвестировать в будущее (в пенсии) - это "топить печку ассигнациями".

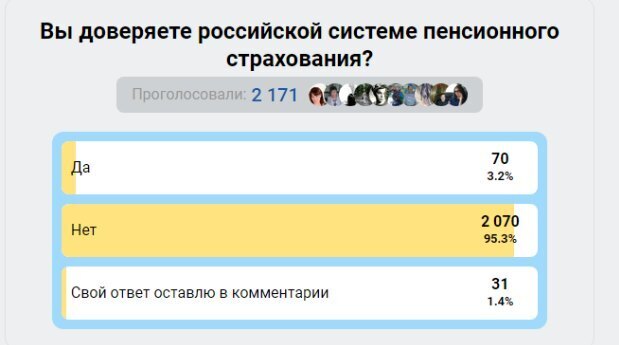

Пенсионная реформа не стала исключением - власть решила сэкономить на самой незащищенной группе населения, которая в свое время отдавала силы и здоровье на благо нашей Родины

Сложно довериться новым пенсионным программам.