Здравствуйте Господа!

Зачастую при принятии финансовых решений люди выбирают те варианты, которые дают им лишь психологический комфорт, но при этом являются менее выгодными с математической точки зрения. Более того, зачастую подобные советы можно услышать даже на ютубе, ведь людям всегда приятно слышать рекомендации, с которыми они в целом согласны.

Пять популярных вредных финансовых советов, которые кажутся разумными, потому что дают некоторые психологический комфорт, но которые в долгосрочной перспективе негативно влияют на ваше благосостояние. Первая больная для многих тема – это ипотека.

Не стоит вносить досрочные платежи, если ставка по вашему кредиту ниже ставки по вкладам в банке, многие люди все равно стремятся избавиться от долгов как можно быстрее. Основная цель для них – это получить психологический комфорт.

Если у вас есть свободные деньги и есть возможность почти без риска получать более высокую доходность, то досрочное погашение вряд ли целесообразно в вашей ситуации, и главное такое решение может на длинном горизонте обойтись вам очень дорого.

Вот пример. Допустим, у вас есть ипотека на 10 миллионов рублей на 30 лет, по льготной ставке в 6% годовых. Вы платите банку примерно 726 тысяч в год.

Чтобы сократить срок ипотеки на 1 год, вам придется сейчас внести досрочно 126 тысяч.

Однако если вы инвестируете те же 126 тысяч под 13% годовых, то через 30 лет у вас будет почти 5 миллионов рублей. Этими деньгами вы, сможете досрочно закрыть не 1 год, а, скажем, оплачивать ими последние 5 лет ипотеки.

Кто-то возразит, что это только сейчас можно получать такую доходность и даже больше. А что если однажды ставки будут гораздо ниже, вот тогда и будет смысл эти деньги снять и внести в досрочное погашение, чтобы сократить срок не на год, а, например, на 2 или на 3 года, смотря сколько продержится такая высокая ставка.

Да, у многих есть психологический дискомфорт из-за того, что они живут с долгами десятилетиями, но его можно компенсировать большой суммы ликвидного кэша

Во вкладе или в облигациях. Безусловно, существует риск дефолта, но, этот небольшой риск стоит того, чтобы сэкономить несколько лет оплаты ипотеки.

В качестве примера не очень большая сумма, чуть больше 100 тысяч рублей единоразово, но если же представить, что человек несколько месяцев вносит досрочные платежи по 100 тысяч, то фактически он сжигает большую часть этих денег просто ради психологического комфорта, не имеющего никакого отношения к математике, из-за чего ему придется работать больше, чтобы закрыть ипотеку таким вот образом, поскольку в ином сценарии значительная часть платежей была бы просто оплачена процентами, которые он получал бы по вкладу или купонами с облигаций.

В общем, да, психологически досрочные закрытия ипотеки даже с льготной ставкой может быть более комфортным, но размер потенциальной экономии при отказе от досрочного закрытия чаще всего будет очень высоким.

Особенно учитывая, что большинство ипотечников получают доход от своей основной работы, и, вероятно, ипотека у них на большую сумму.

Второй вредный совет ориентироваться на номинальную доходность.

Номинальная прибыль без поправки на инфляцию имеет значение, когда ваши будущие траты также зафиксированы номинально. Ну, например, это могут быть платежи по ипотеке. Если же вы накапливаете средства для тех трат, на которые

влияет инфляция, а это почти всегда большая часть наших расходов, то вас должна интересовать исключительно реальная доходность инструментов.

К примеру, если вы открыли вклад на миллион рублей под 15% годовых и за год получили 150 тысяч рублей, не стоит относиться к этим деньгам, как к вашей реальной прибыли. Ваш миллион за год обесценился, и чтобы вернуть капитал к прежнему уровню, вам нужно добавить к этому миллиону, скажем, 100 тысяч рублей.

И только к оставшимся 50 тысячам рублей можно относиться

как к вашей реальной прибыли. Эта ситуация скорее уникальна. Как правило, вклады приносят доходность на уровне инфляции.

Скажем, ваш миллион за год принес бы 50 тысяч рублей, и инфляция за это время тоже съела бы 50 тысяч. В обычное время реальная доходность без рисковых инструментов не превышает 1-2% годовых, а иногда и вовсе является отрицательной.

Но номинальная цифра доходности не должна играть для вас

вообще никакой роли, поскольку даже если бы вам платили по 300% годовых в стране с гиперинфляцией, это явно не сделало бы вас богаче, и не означало бы, что вы можете жить на пассивный доход в 3 раза превышающий размер всех ваших накоплений.

Если вы хотите однажды жить на процент из вклада, то скорее всего вам это не удастся, потому что после вычета инфляции эти проценты крайне и крайне низкие, не считая аномальных времен типа сегодняшних.

Вероятно, придется принимать хотя бы какой-то риск, чтобы ожидаемая доходность вашего портфеля была положительной в реальном выражении, а не только номинально.

В целом, выбор ставки и изъятия средств из портфеля при жизни на пассивный доход – это одна из самых неприятных и сложных проблем в финансовом планировании, потому что без рискового инструмента, почти не приносят реальную прибыль в обычные времена, а рисковые, такие как акции, настолько волатильные, что невозможно точно определить, сколько же можно тратить ежемесячно или ежегодно.

И тут плавно переходим к третьему вредному совету, покупать только акции с большими дивидендами и тратить эти дивиденды.

Давайте разберем на конкретном примере. На российском рынке есть компания, чья дивидендная политика заключается в регулярных выплатах и увеличении размера этих выплат каждый год без исключения. Одна из таких компаний – МТС. В 2014 году эта компания выплачивала дивиденды в размере 9% в год от стоимости акций, это очень много. Если вы знаете про популярные правила 4%, то понимаете,что такая ставка вывода явно не очень безопасна. Но многие почему-то наделяют дивиденды чуть ли не магическими свойствами, поэтому давайте посчитаем, как поживает инвестор с акциями МТС. За 10 лет не было ни одного года, когда дивиденды были уменьшены номинально, но есть нюанс – 9 из 10 лет повышение размера дивидендов было меньше, чем на уровень инфляции. То есть если бы вы тратили дивиденды, то в первый год выжили бы аж на 9% от портфеля, что немало, но с каждым годом сумма в реальном выражении была бы всё меньше и меньше. За 10 лет цены на товары и услуги в среднем выросли вдвое, а дивиденды номинально увеличились только примерно процентов на 40, то есть вы стали бы жить примерно на 30% беднее. А что произошло с акциями за это время, может быть так называемое тело капитала за это время сильно увеличилось?

Номинальная цена бумаги не изменилась, но с учетом инфляции такая бумага стала вдвое дешевле, потому что рубль обесценился вдвое. И того, представьте, что в 2014 году у вас были акции МТС на 10 миллионов, вы получали дивиденды 900 тысяч за год или 75 тысяч в месяц, но с каждым годом вы были бы вынуждены жить всё хуже и хуже, и спустя 10 лет дивиденды были бы чуть больше, чем 100 тысяч рублей в месяц, хотя цены в стране выросли гораздо сильнее.

Но мало того, ваш капитал как составлял номинально 10 миллионов, так и остался на той же самой отметке, при том, что сегодня на эти деньги можно купить примерно вдвое меньше товаров и услуг, чем 10 лет назад. Всё потому, что нет никакой гарантии, что дивиденды вообще будут выплачиваться, что скорость их роста будет достаточно высокой, чтобы превышать уровень инфляции в стране и что сами акции при этом не будут дешеветь с каждым годом.

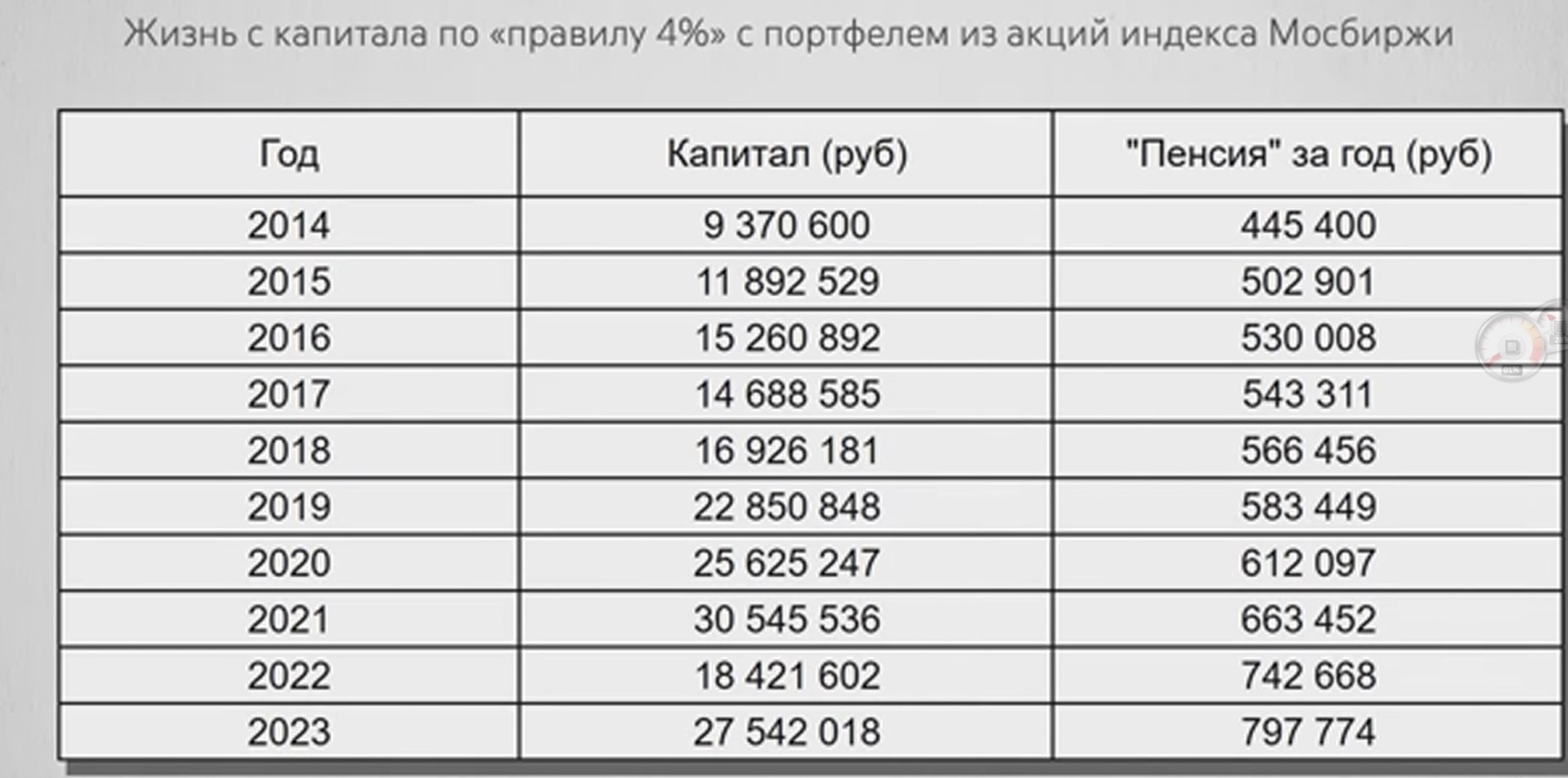

Давайте возьмем другой пример.

Инвестор вложил те же 10 миллионов, но не в акции МТС, а в индекс московской биржи, то есть во все крупнейшие компании России. И принял решение выводить по 400 тысяч рублей в год с индексацией на уровень инфляции с первого же года. Тогда он с каждым годом выводил бы из портфеля номинально всё больше и больше, но в реальном выражении сохранял бы одинаковый уровень своих трат. При этом его капитал за 10 лет номинально увеличился бы почти в 3 раза, и поэтому даже после вычета инфляции его портфель всё ещё показывал бы положительный прирост.

Какой был размер дивидендов всё это время? Может быть меньше, может быть больше, но это не имеет никакого значения, потому что при выборе безопасной ставки изъятия не стоит ориентироваться на дивиденды. Прибыль от них ничем не отличается от той прибыли, которые инвесторы получают благодаря росту ценных бумаг.

Тоже самое, кстати, касается и купонов по облигациям. Математически абсолютно неважно получили вы прибыль от роста облигаций или через выплату купонов. Деньги одинаковы, независимо от их происхождения. Есть, кстати, и другая причина, по которой не стоит стремиться получать большие дивидендные выплаты. В подавляющем большинстве стран мира они облагаются высоким налогом, на которые ещё и не распространяются никакие вычеты.

В России, например, с точки зрения налогообложения, выгоднее всего покупать акции через БПИФы, потому что фонды в России освобождены от уплаты налогов.

Люди, которые намеренно покупают акции напрямую перед выплатой дивидендов или в целом стремятся покупать бумаги с максимальными выплатами, просто попадают на большие налоги и при этом в большинстве случаев не улучшают свой финансовый результат.

Четвёртый анти-совет, это просто покупать доллары. На первый взгляд покупка американской валюты многим действительно может показаться некоторым надёжным способом приумножить свои сбережения.

Доллар относительно стабильно растёт и можно предположить, что это неплохое средство для защиты от высокой Российской инфляции.

Но давайте разберёмся, почему это не совсем так. Доллар, как и любая другая валюта, тоже подвержен инфляции, просто он обесценивается значительно медленнее, чем рубль. Это не значит, что вы зарабатываете, покупая доллар, ведь важно учитывать реальную покупательную способность ваших денег. Если вы просто держите доллары под подушкой, а других вариантов в России сегодня почти что и не осталось, то почти каждый год ваш капитал будет сокращаться. Если быть более точным, то за последние 25 лет было всего 7 лет, когда рост курса доллара к рублю превысил бы рост цен на товары и услуги в России. То есть менее чем в трети случаев доллар защитил бы ваш капитал от инфляции. И, с другой стороны, не нужно быть каким-то гением, чтобы предсказать рост курса доллара. Лет пять назад многие эксперты давали прогноз, что через 5 лет курс доллара будет около 92 рублей, что и случилось. Проблема в том, что на этом невозможно было заработать, сохранить капитал, возможно, но не заработать.

Почему? Потому что будущий курс эксперты определяли через разницу процентных ставок в США и в России. Если на американских государственных облигациях вы можете сейчас без проблем получать 4% годовых, а на российских, аналогичных ОФЗ-14% годовых, то не нужно быть каким-то умником, чтобы догадаться, что вероятно рубль в будущем будет стоить еще дешевле по отношению к доллару. Это называется паритетом процентных ставок.

Например, если в Турции вы можете открыть вклад в лирах под 50% годовых, а в Японии только под 2% в йенах, то не зная ничего об экономиках Турции и Японии, вы можете смело предположить, что лира будет довольно быстро падать по отношению к японской йене. При отсутствии катастрофических событий типа дефолта, гиперинфляции, каких-то массовых конфискаций имущества и серьезных рыночных ограничений, довольно смело можно сказать, что валюта страны с высокой инфляцией и высокими процентными ставками скорее всего будет падать по отношению к валюте страны с низкой инфляцией и низкими ставками.

Однако размер этого ожидаемого будущего падения как раз и компенсируется разницей в номинальной доходности. Поэтому, например, облигации в рублях в России и облигации в долларах в США за последние 20 лет принесли примерно одинаковую доходность. Разница в пределах одного процента годовых. А если вы собираетесь хранить большую сумму наличных долларов, то в большинстве случаев результат окажется ниже, чем при использовании обычного вклада в рублях в банке.

Все это, конечно, не отменяет необходимость некоторой валютной диверсификации, речь о том, что не стоит становиться фанатом наличного доллара.

Вместо того, чтобы держать все деньги в американских долларах, рассмотрите инвестирование в различные классы активов – акции, облигации, недвижимость, золото и так далее. Это поможет не только защитить ваш капитал от инфляции, но также и обеспечить рост вашего капитала.

И, последний анти-совет – это ожидание выгодного момента для покупки. Многие люди считают, что лучше подождать следующего серьезного экономического кризиса, чтобы выгодно вложить свои деньги в акции или по крайней мере дождаться пока ставки по безопасным инструментам типа вкладов опустятся ниже 10 или хотя бы 15%.

Ведь иначе какой смысл вообще инвестировать в рисковые активы, если даже без риска можно получать такую высокую прибыль.

Во-первых, экономические кризисы действительно приводят к падению цен на многие активы, но предсказать их начало и конец крайне сложно. Ждать кризиса – это упускать возможности, которые могут приносить доход уже сейчас. Пока вы сидите и ждете падения цен, рынок скорее всего будет просто продолжать расти, и к моменту просадки вы упустите такую прибыль, что даже новая удачная точка входа не компенсирует все эти упущенные возможности.

Что на российском, что на американском рынке попытки маркет-тайминга в среднем приводили бы к упущенной прибыли, потому что на дистанции эти рынки растут, и если вы решите подождать год или два, то чаще всего покупать вам потом придется по более высоким ценам. Все то же самое должно касаться и периода высоких ставок, как сейчас в России. У любой компании есть возможность привлечь средства, либо путем выпуска облигаций, либо через выпуск акций. В случае, если в компании начнутся огромные проблемы, то держатели облигаций имеют приоритет на получение денег, поэтому облигации предлагают менее высокую ожидаемую доходность, чем акции, в облигациях меньше риска.

Акции всегда должны стоить так дешево, чтобы предлагать большую доходность в качестве премии за риск, которые принимают на себя инвесторы.

Конечно, мы не знаем, какая точно будет ожидаемая доходность акций сегодня или когда-либо еще, но на относительно свободном и конкурентном рынке они всегда должны предлагать более высокую ожидаемую доходность, а вот фактическая доходность будет зависеть от множества факторов, которые предсказать заранее невозможно. Это и есть риск. И если вы готовы его принимать, то стоит делать это независимо от состояния рынка.

Очень интересно.Так хочется разбираться в этом.Но сложно.

Белые пришлю - грабют...красные пришли - грабют.... 😒 😪

Интересная информация, есть над чем поразмышлять

Интересно. Спасибо за публикацию

Спасибо автору, познавательно. Хорошо, конечно, если разбираться во всех тонкостях экономики и финансов.