Разумное кредитование: как избежать ловушек и сделать правильный выбор

Все чаще люди обращаются к кредитным организациям для решения своих финансовых проблем. Однако не всегда заемщики осознают риски, связанные с кредитованием, и могут столкнуться с трудностями при погашении долга.

Операторы связи смогут нести ответственность за ущерб из-за действий мошенников в 2025 году

Сегодня поговорим о том, что операторов связи хотят обязать нести свою ответственность ...

Список компаний с очевидными признаками нелегальной деятельности в сфере финансов + личный мониторинг

Хотя бы однажды каждый из вас представлял себя миллионером и мечтал о лёгкой добыче которая сыплется на голову, как манна небесная. Недавно мой знакомый попал в аналогичную ситуацию и рассказал,...

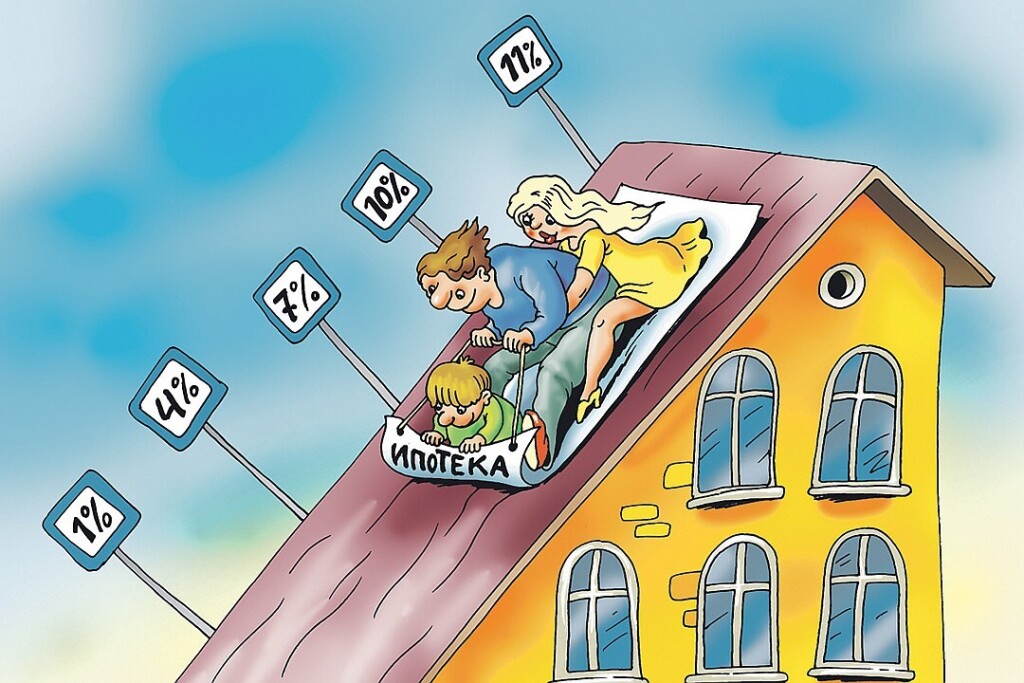

Свои квадратные метры как элемент роскоши. Лишь 3% россиян могут позволить себе ипотеку

Вспомним чудесные времена, которые и были не так уж давно, когда ипотека была

План Илона Маска по сокращению расходов на DOGE затронет технологические акции

Попытки Илона Маска сократить федеральные расходы на 1 триллион долларов создают ...

Публичный скандал в социальных сетях по поводу рождения 13-го ребенка Илона Маска

Илон Маск встретил Эшли Сент-Клер, когда ей было 24, а ему 51. Это последнее событие в громкой вражде, которая разразилась 14 февраля, когда молодая женщина заявила, что родила Маску 13-го ребенка.

Что нужно знать при оформлении ипотеки в 2025 году?

Если застройщик предлагает ипотеку по заниженной ставке или обещает кешбэк ...

Мама, папа, сыновья: функционирование и банкротство кредитных организаций через призму семейных отношений.

Знаю-знаю. С ходу возникает вопрос: как связаны кредитные организации и семейные ...

Как я сэкономила приличную сумму на электричестве. Делюсь советами

Для всех платежи за электричество неотъемлемая часть нашего финансового планирования. И порой ...

Как вырастить миллионера: 7 секретов обучения детей управлению деньгами

Дети, которые не понимают ценности денег, часто сталкиваются с проблемами во взрослой ...

3 самых бесполезных финансовых совета, которые я слышала

На просторах интернета можно найти огромное количество советов и рекомендаций как приумножить свой доход или правильно вести бюджет. Это тема будет актуальна всегда, и она интересует практически каждого,...

Жесткий отбор. Как изменились условия «Семейной ипотеки» с лета 2024 года?

В мире российской недвижимости грядут перемены. Правительство России внесло существенные коррективы в программу "Семейная ипотека", продлив её до 2030 года. Но, как говорится, дьявол кроется в деталях.

02:02

По какому принципу мошенники находят своих жертв: интересная информация

Краткое содержание:1. Введение2. ОбсуждениеЗдравствуйте дорогие друзья и посетители ...

Ипотека без первоначального взноса: миф или реальность? Полезная информация для всех

Краткое содержание:1. Введение2. ОбсуждениеЗдравствуйте дорогие друзья и посетители ...

Поручительство по кредиту: стоит ли рисковать? Размышления и советы

Поручительство по кредитуэто когда одно лицо (поручитель) обязуется вернуть кредит, если другое лицо (заемщик) не сможет это сделать. То есть поручитель берет на себя ответственность

Статья не соответствует названию. Если у человека есть деньги на первоначальный взнос больше, чем нужно. То только идиот оставит их себе, что бы взять побольше ссуду. А когда человек берет эту ссуду (ипотеку) то ему расскажут как досрочно гасить. А при выборе банка, скорее надо ориентироваться не на меньший процент, а на надёжность банка. Мы взяли в МКБ банке, страховка обязательна. Выплатили до срока нам страховку не вернули, хотя нас уверяли, прямо клялись, что обязательно вернут. И не говорите мне, что это страховая компания, а не банк. Нормальный банк с мошеннической организацией не свяжется и обманывать не будет.

Согласен, Любовь Васильевна. У нас они вообще в связке работают... с одного корыта хлебают, и все друг с другом вась-вась...

МКБ не порядочный банк! Меня год назад красиво "уговорили" сотрудники этого банка на 200 т. р. по истечению срока вернули даже не всю сумму не говоря уже о процентах. Остерегайтесь иметь дело с МКБ! (мягко стелят, да жёстко спать).

Обратитесь в суд за защитой.

Занимались бы вы, адвокаты, своей профессиональной адвокатской деятельностью, и не лезли бы в дела, в которых ничего не понимаете и не имеете практики. Вот из-за таких горе-юристов у людей складывается неправильное представление о рынке недвижимости и о покупке жилья. А на самом деле, приобретение жилья даже в ипотеку, может быть очень приятным событием! Когда семья планирует покупку в ипотеку, конечно же, расчитывается бюджет семьи, возможности. И сейчас банки выдают ипотечные кредиты под очень низкие проценты. И это хорошая возможность для тех, кто не может накопить быстро себе на жилье. А пока сумма не накоплена, люди живут в съемных квартирах и платят те же суммы за чужое жилье! Не лучше ли эту сумму выплачивать уже за свое? Конечно же это логичнее. Всем, у кого пока нет своего жилья, желаю в новом году обязательно его приобрести! Не важно каким способом: за наличные, в ипотеку, с привлечением маткапитала. Важно, чтоб оно было вашим! С Новым годом, всех, Друзья!

Занимались бы вы, банкиры и подбанкирцы, своим делом-считали купюры в хранилищах и не советовали юристам! Возьму на себя смелость пожелать в новом году каждому-огрести в полной мере по заслугам и делам своим! И С Новым годом, всех, Друзья!

Досрочно выбраться - это расплатиться досрочно. Других вариантов нет. "Альтернативные методы..." - вообще непонятно о чём. Уменьшить существующую ипотеку можно только путём её рефинансирования в другом банке под более низкий процент. Но это ещё найти нужно такой вариант, и чтобы банк согласился вам ипотеку рефинансировать. Вчера вот только в МФЦ отдали на регистрацию закладную очередному банку. А всё потому, что банки не хотят уменьшать проценты по уже существующим у них кредитным договорам, несмотря ни на что. Упала ставка рефинансирования ЦБ на 4% - ну, и что? Только в стороннем банке просите меньший процент. Вот из-за такой своей внутренней политики банки теряют добросовестных и платежеспособных клиентов, а людям приходится заморачиваться с рефинансированием.

Для того чтобы ипотеку было комфортно платить нужно подбирать так скажем недвижимость "по карману " и если есть возможность конечно лучше использовать для первого взноса максимально возможную сумму для семьи включительно различные сертификаты. Банки сейчас преимущественно работают с аннуитентным графиком (одинаковый платеж на весь срок), но при различном сроке сумма процентов в структуре ежемесячного платежа будет примерно одинаковой, поэтому все суммы внесенные через частичное досрочное погашение кредита с сокращением срока позволят значительно уменьшить срок и переплату. Досрочка в крупных банках это не табу и доступна всем. Рефинансирование в принципе сейчас может быть интересно на фоне снижения процентных ставок по ипотеке для ранее оформленных договоров под больший процент. Чтобы его провести грамотно и не переплатить нужно выбрать банк с прозрачными условиями и от фильтровать по необходимости сопутствующие услуги банка. Естественно нужно самостоятельно просчитать финансовую выгоду от рефинансирования или обратиться к сотруднику банка.

Наверное, когда я умру, мои "младшие дети" напишут на моей плите что-то похожее на "спасибо папа, что отговорил"... а ведь прямо "загорелись", прямо собирались "с утра, несра..." бежать, покупать себе ХОМУТ! и, если честно, то может это так и останется главной моей помощью для них... вот старший сын-мне кажется иногда, что родился "с кредитом", хотя это я его принимал из роддома и никаких сопроводиловок из банка не было... и вообще ВЫВОД ПРОСТ: ЛЮДИ! КАК МОЖНО МЕНЬШЕ ВСТУПАЙТЕ В ОТНОШЕНИЯ С ГОСУДАРСТВОМ СЕГОДНЯ! В любые отношения... и,как на зоне,-НЕ ВЕРЬ, НЕ БОЙСЯ, НЕ ПРОСИ... Главным образом-НЕ ВЕРЬ!