Приветствую вас на моем канале. Ни для кого, я думаю, не секрет, что при выходе на пенсию в нашей стране, у каждого человека сильно снижается уровень его доходов, а следовательно и уровень жизни. Именно это провоцирует большинство пенсионеров продолжать работать и после достижения пенсионного возраста. Но как сделать так, чтобы не было такого резкого падения доходов после выхода на заслуженный отдых?

Можно конечно ждать, когда власть имущие решат данный вопрос и надеется на то, что это произойдет еще при нашей жизни. Но я считаю такой подход слишком наивным. Лучше, если есть еще время до пенсии подкопить кое-какую сумму, чтобы этими деньгами компенсировать ту разницу в доходах, которая обязательно будет.

Давайте посчитаем. Допустим, вы получаете зарплату в 30 000 рублей. С этой зарплаты, ваш работодатель отчисляет взносы в пенсионный фонд. За эти взносы ПФР начисляет вам баллы. Я не буду вдаваться в сложные расчеты. Я посмотрел сколько баллов начисляют в ПФР на своем личном опыте.

Для этого я сделал заявку в Госуслугах на выписку о состоянии моего личного пенсионного счета. Взял данные за 2020 год и поделил начисленные мне балла, на те доходы, которые я получил в 2020 году. Таким образом я получил сумму, которую нужно было зарабатывать в месяц, чтобы вам начислили один пенсионный балл. У меня вышло примерно 10 767 рублей.

Получается, что наш условный человек с зарплатой в 30 000 рублей, получил бы за год примерно 2,79 (2,78629) балла. Предположим, что человек отработает так 40 лет, тогда 40*2,79=111,45 баллов он получит за всю свою трудовую жизнь.

Чтобы узнать на какую пенсию может рассчитывать наш человек, нужно количество его баллов умножить на стоимость этого балла. На сегодня стоимость пенсионного балла составляет 98,86 руб. Перемножив одно на другое мы получаем 11 018,11 рублей.

На сайте пенсионного фонда я узнал, что к этой сумме еще нужно добавить фиксированную выплату, на данный момент она составляет - 6 044,48 рублей. Итого, у нас получается пенсия 17 062,59 р. А это значит, что наш условный человек, после выхода на пенсию, будет получать всего 56,88% от той суммы, которую он получал до этого.

Но если учесть тот факт, что никто из нас не может получать одну и ту же зарплату на протяжении всей жизни. С увеличением опыта, растет и зарплата. То даже при средней зарплате в 30 т.р. за 40 лет, к пенсионному возрасту мы можем подойти с несколько большей зарплатой. Условно 45-50 т.р. А это значит, что переход на пенсию станет еще более болезненным.

Как же этого избежать? Я вижу только один вариант. Это откладывать какую-то дополнительную сумму из своих доходов. Да, это сложно. Это не приятно. Зарплаты и так маленькие их и так ни на что не хватает. Но если этого не делать, то при выходе на пенсию, ваш уровень жизни упадет примерно в 2 раза. Если вас это не беспокоит, можете ничего не делать.

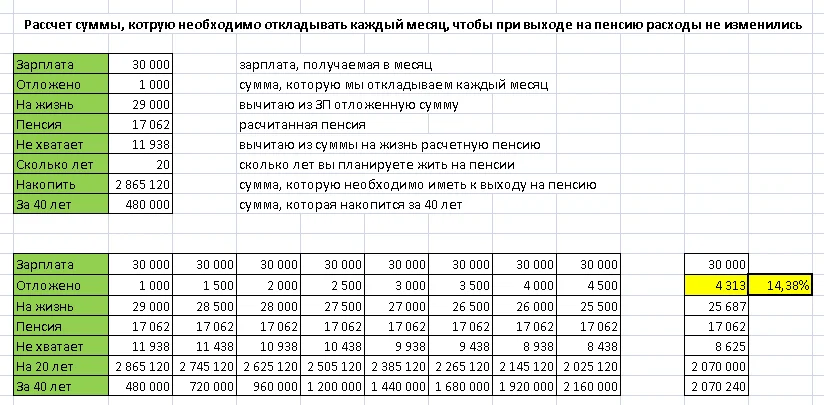

Но давайте посчитаем, какую сумму накоплений нужно иметь к выходу на пенсию, чтобы уровень наших расходов никак не изменился? Для этого я занес все наши данные в Эксель-таблицу и произвел там все необходимые вычисления.

Скачать данный файлик вы можете по этой ссылке.

Как видите, при тех данных, которые у нас есть, нам необходимо дополнительно откладывать 14,4% или 4 313 рублей. Если округлить до 15%, то ежемесячно нужно откладывать по 4 500 рублей. Тогда живя на 25 500 рублей, при выходе на пенсию, вы сможете жить на ту же сумму 17 062 + 8 438 = 25 500 рублей.

Я понимаю, что расчет этот достаточно условный, т.к. в нем не учтены такие моменты, как инфляция и то, что мы можем вложить наши накопления под какой-то процент. И этот сложный процент будет помогать нам быстрее получить нужную сумму. Я прекрасно понимаю, что через 40 лет не будет уже таких сумм, как 30 000 зарплата и 17 062 пенсия. Ведь эти цифры актуальны только на данный момент.

Давайте условно предположим, что наши накопления вложены таким образом, что приносят доход равный инфляции, либо они сберегаются в таком активе, на который инфляция не действует, например, в золоте. Тогда те соотношения, которые есть в моих расчетах, будут актуальны более менее длительное время.

Да ситуация за 40 лет может сто раз поменяться, законодательство изменится, деньги обесценятся, и тому подобное. Но я считаю, что не смотря ни на что, нужно откладывать деньги на старость. Минимум 15%. А лучше еще больше, если есть такая возможность.

Например, я в данный момент откладываю примерно 70% наших семейных доходов. Эти деньги будут вложены в недвижимость, которая будет сдаваться в аренду. Таким образом мои накопления будут защищены от инфляции, а дополнительный доход от сдачи лишним точно не будет.

Если вы считаете, что я высказываю здравые мысли и вы думаете точно также как и я, то вы можете поддержать меня и мой канал не только лайком и подпиской, но и материально.

Недавно я запустил интересный социально-экономический эксперимент я призвал всех моих читателей поделиться со мной совсем небольшой суммой денег. Любой суммой, которую вам не жалко было бы просто потерять, хоть 2 рубля. Для вас это будет совершенно не сложно и не накладно. Но если таких людей как вы наберется 100 000 человек или даже миллион, то и ваша общая поддержка будет существенной.

Вот ссылка на статью, где есть все мои реквизиты. Заходите, поддерживайте, если вы считаете, что таких авторов, как я на Дзене должно быть больше.

А если вы со мной не согласны и хотите высказать свое мнение, то комментарии под статьей открыты. Пишите туда. Все комментарии я читаю и на все стараюсь ответить.

Кстати, у меня есть еще свой Ютуб-канал. Там я выкладываю ролики о том что мне интересно, о моих хобби и самоделках. Заходите в гости, если будет интересно, подписывайтесь. Всем буду рад. До встречи в следующих публикациях.

источник: