АбдульБари

Подписчиков 127

19.04.2024, 19:21

127.2к

127.2кhttps://www.9111.ru/questions/77777777723823473/Продолжение кассационной жалобы; 3) Необоснованность

Подробнее

Неинтересно

АбдульБари

Подписчиков 127

24.04.2024, 21:12

127.2кМною было подано заявление в СК СУ по городу Салават РБ о совершенном преступление по ст.ст.

Подробнее

Неинтересно

Авраменко Станислав Сергеевич

Подписчиков 4223

21.04.2024, 23:16

3.3М

3.3МВалентин и Валерия (имена изменены) долго пытались завести детей, однако время ...

Подробнее

Неинтересно

Злотникова Любовь Геннадьевна

Подписчиков 41305

22.11.2023, 15:01

5.2МИсточник фото: https://triptonkosti.ru/4-kartinki/kartinka-dogovor-smeshnaya.htmlСегодня

Подробнее

Неинтересно

Злотникова Любовь Геннадьевна

Подписчиков 41305

20.11.2023, 16:37

5.2МИсточник фото: https://triptonkosti.ru/2-kartinki/denezhku-perevela-kartinki-prikolnye.

Подробнее

Неинтересно

Лучшие моменты из Велиеолепного Века

Подписчиков 133

05.07.2024, 02:59

49.5к

49.5кВ этот момент рядом было очень много детей. По счастливой случайности никто не пострадал

Подробнее

Неинтересно

00:49

Слепцов Марк Валерьевич

Подписчиков 3269

02.07.2024, 22:50

109.8кПодробнее

Неинтересно

00:44

Швайцер Александр Александрович

Подписчиков 1777

26.06.2024, 18:54

1.6МКогда финансовые обязательства не выполняются длительное время, может возникнуть ...

Подробнее

Неинтересно

Новое в законодательстве России

Подписчиков 1871

06.06.2024, 14:10

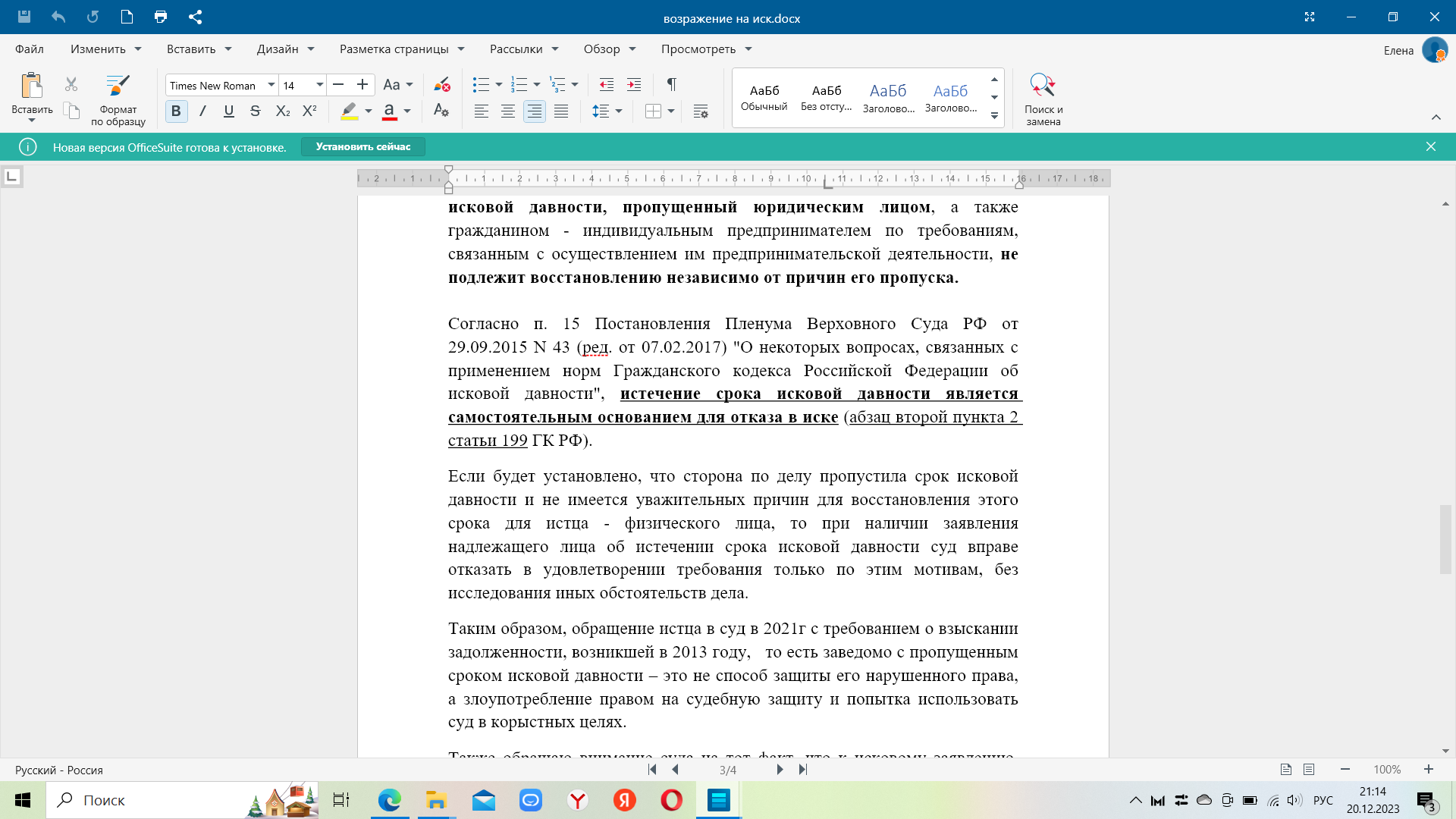

2МЧтобы обеспечить единообразный подход к разрешению судами общей юрисдикции и арбитражными судами дел,...

Подробнее

Неинтересно

Разина Дарья Алексеевна

Подписчиков 48102

05.06.2024, 20:30

29.6МЗдравствуйте, дорогие читатели!

Подробнее

Неинтересно

Некрасов Роман Владимирович

Подписчиков 2029

13.05.2024, 16:19

243.2кЮрист должен знать всё, как считают обыватели: от требований процессуального ...

Подробнее

Неинтересно

Болдырев Владимир Сергеевич

Подписчиков 13492

10.05.2024, 18:48

3.2МСлучай из жизни....Стандартная ситуация, произошел развод между супругами, мать ...

Подробнее

Неинтересно

Авраменко Станислав Сергеевич

Подписчиков 4223

07.05.2024, 23:05

3.3МВ публикации >>>Семейной паре отказали в отмене усыновления я познакомил читателя со сложной ситуацией,

Подробнее

Неинтересно

Владимир

Подписчиков 4961

07.05.2024, 15:21

12МАнтон Алиханов, известный общественный деятель и политик, недавно выступил ...

Подробнее

Неинтересно

Коблева Елена Николаевна

Подписчиков 3197

04.05.2024, 15:34

1.2МВсе мы, так или иначе, сталкивались по жизни с кредитами. Многие даже проходили процедуру банкротства.

Подробнее

Неинтересно

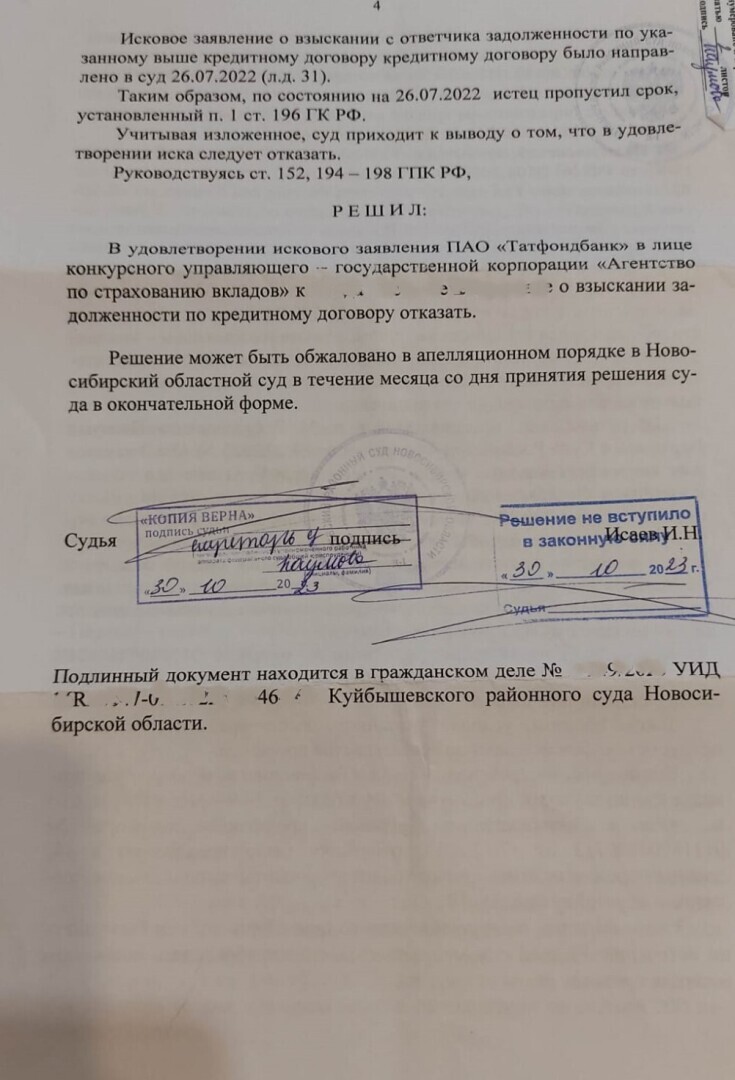

Я, конечно, охереваю, что якобы борющийся с недобросовестными кредиторами Законодатель не в состоянии решить такой простой вопрос: не доводить до битв в суде споры, связанные с истечением СИД по кредитным договорам... Указан в КИ последний платёж — щёлкнуло 3 года — всё, аля-улю... Закрывайте кредит... А то эти твари насобачились копить 10 лет всякие пени-штрафы... Идите в суд вовремя, на то у вас и юристы в штате...

Разделяю вашу искреннюю и эмоциональную реакцию!)

Ну просто, чесслово, доходит до маразма...

Мы 2 года бились в суде против монстра — Петроэлектросбыта... Это был ПРИНЦИПИАЛЬНЫЙ спор, хотя сумма их иска была всего 34000... Но меня заело, что меня, как овцу, натягивают платить за отмороженных нанимателей, которые по жизни не участвуют в содержании кв-ры... 14 заседаний! В 3-м по счету заседании в апелляции суд ПРИЗНАЛ их расчёты незаконными...

И что сделали эти сучкИ в тюбитейках? Они сейчас в споре уже по нашему иску на голубом глазу заявляют: мы пересчитали тарифы, начиная с 2016 г. И так как с 2016 г идет недоплата, вот и набежали 27000 пеней. Я в заседании: вы не можете в 22-м, когда суд признал ваши расчеты незаконными, пересчитывать то, что вы писали в квитанциях за 2016-й, мы платили по квитанциям... Квитанции суду представлены... Судья ему: так с какого набежали пени? Он нагло: с 2016-го... Я представляю суду квитанцию за 2019-й, где указано: сумма пеней за период с 2016 по май 2019 ВСЕГО 904 р. И говорю про СИД на право каких-либо перерасчетов. И тут судья начинает вести с ответчиком какой-то тупой диалог: а почему, мол, они не подадут на нас, чтобы мы применили СИД... Парень: а у нас это не предусмотрено...

КАКОГО ХЕРА вообще...

И таки отказала нам (3-м истцам) в исковых треб. При этом (что совсем смешно) постановила присудить в мою пользу от этого ЕИРЦ СПб выплату 10000.

Итог? Никто не удовлетворен. И зарегины краткие жалобы (так как нет мотивированного решения) с обеих сторон...

Не знаю, какую очередную галиматью мы прочитаем в решении...

А мы вас приглашаем сюда, с публикацией. Нам тоже интересно было бы ознакомиться в этим решением суда!

Я от этой судьи не могу дождаться решения за 27.07! Жду прямо как манну небесную... Я за это 5 лет (!) боролась только в суде. А по ЕИРЦ заседание было только 16.11

Теперь и мы ждем!)

Ждём-пождём, может, чё и выждем... Я вот жду, когда опозорившаяся судья, чьё решение по ЕИРЦ было отменено, которая спустя 100 дней у нас за спиной восстановила им срок на подачу частной жалобы на то, что нам с дочерью выплатили 60 т, когда она растелится... Как только я случайно узрела на сайте этот (как говорят) зашквар, мы, помимо возражения на их жалобу, шваркнули две наших... И теперь это всё висит на сайте и не движется. Не знает, небось, что с этим всем делать такие вот последствия бывают у невинного нарушения гпк.

такие вот последствия бывают у невинного нарушения гпк.

Вот уж действительно_А судьи кто?

Уж вот прям действительно

Очень познавательная история, полностью согласен с Вами)

А почему, собственно, от последнего платежа по-Вашему стоит исчислять СИД? По мне так с момента второй просрочки было бы более логично. Ведь любая просрочка по сути уже нарушает права кредитора и не заметить, не знать он этого не может. А если кредит выдан и не платится вообще - тем более!

Я не утверждала, что с платежа, я сказала, что виден последний платёж, поэтому можно рассчитать СИД... просто не расписывала технологию. Не поняла, что значит 2-я просрочка...

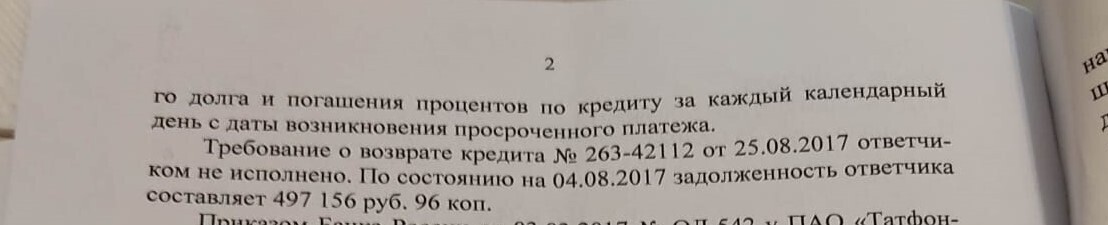

Буквально сегодня читал позицию ВС РФ по данному вопросу и он утверждает, что акцент при расчёте СИД надо делать на периодичных (ежемесячных) платежах, а не на сроке окончания кредитного договора. А про две просрочки я написал для наглядности. То есть если заёмщик пропустил ежемесячный платёж, то банк вправе потребовать возврата всей суммы долга с причитающимися процентами. Для этого банк должен письменно заявить своё требование. И если заёмщик требование не исполнил в определённый в этом требовании срок, то СИД будет исчисляться с момента окончания срока для досрочного погашения задолженности. На это по сути, требуется не больше 60 дней (те самые 2 просрочки, грубо говоря). Срок для исполнения такого требования может быть прописан в кредитном договоре и 30 дней для его исполнения - вполне приемлимый срок. Банк при этом прекрасно уже знает о нарушении своих прав по кредитному договору. Однако не все банки реализуют своё право требования с момента первой-второй просрочки. Кто-то это делает намеренно ради штрафных неустоек, однако, повторюсь: банк уже знает о нарушении своих прав для начала отсчёта СИД... И если банк не реализовал своего права требования вовремя, то СИД следует считать от первой просрочки платежа, то есть как и прописано в ГК РФ: с момента, когда лицо узнало или должно было узнать о нарушении своих прав.

Вот как раз и нет. Есть решения судов — это называется сокращение срока действия договора, нарушение ст. 29 Закона о банковской деятельности. При пропуске банк вправе (по закону) требовать пропущенные платежи + пени-штрафы, а не возвращения вперед всей оставшейся суммы. Вы ошибаетесь... Но суды в основном судят так, как вы считаете. Я дважды в разных спорах представляла суду первой инстанции вступившие в законную силу решения судов, признавших действия банков ВТБ и Райффайзена незаконными, но судьи это проигнорили...

Значит суды, вынесшие подобные решения некомпетентны и толкуют неправильно нормы закона и не пользуются наставлениями ВС. П.2 ст.811 ГК РФ, возможно откроет Вам глаза. Вы правильно сказали про изменение сроков. Только они должны резко сокращаться, а не растягиваться на долгие годы. Очевидно, что не банк первый нарушил договор, а заёмщик, пропустивший платёж. Вина банка лишь в том, что он затягивает процесс, не без расчёта на ещё большую выгоду в виде пеней. Зато право банка взыскать задолженность досрочно закреплено законодательно. Однако все эти некомпетентные суды часто неправильно толкуют нормы закона и вообще плохо разбираются в вопросе исчисления СИД. Хотя должны чётко следовать рекомендациям ВС. Вот и получается что банки пытаются взыскать свои деньги с должников спустя три и более СИД... Они тупо нашли слабое место в судебной системе. А её надо менять.

Только эта статья про договор займа, а Кредитный договор - это иной продукт. Но судьи действительно не компетентны...

Договор займа (ст. 811) не равно Кредитный договор. В том и проблема, что банки, а вслед за ними и судьи оперируют ст. 811, которая к ним не относится. Они по закону не имеют право сокращать действие договора и должны требовать в суде не досрочного возврата, а только просроченных платежей. Это именно по закону.

Надеюсь - Вы так неудачно шутите...

Похоже Вы вообще не разбираетесь в кодексе...

Совершенно с Вами согласен

Странно, что они не двинулись через судебный приказ.

Его-то при пропуске срока отменить куда сложнее.

А вообще банки - удивительные в своей оригинальности.

Могут заблокировать карту по 115-му закону из-за жалкого перевода в полторы тыщи рублей, но не глядя выписывают кредиты на сотни тысяч безработным алкашам.

Именно! Особенно веселит Тинькофф - дал кредитную карту моему Седьмая-Вода-На-Киселе родственничку, пьющему как не в себя, а после просрочек начал обзванивать нас всех, рассказывая об этом. Пропустим этическую сторону, но на вопрос: "А на черта мне эта информация?" наивно удивляются: "А вы что, не хотите ему помочь???" Ну Ё моЁ! Я даже не помню, как он выглядит...

Есть же еще такие банки, какие походу застряли в девяностых и хотели на ''Ура'' срубить бабла Представляю довольное лицо клиента, как камень с души

Представляю довольное лицо клиента, как камень с души

Да,развлекаемся вот время от времени. Приятно сталкиваться с такими случаями, обычно банки ворон не ловят и вовремя за взысканием обращаются..

Обычно банки уступают свое право требования каким -то непонятным организациям....А уж те шлют должникам грозные письма порой даже с угрозами привлечения к уголовной ответственности.....

Что сказать - повезло Вашей клиентке с таким хорошим юристом! Желаю и в дальнейшем легко справляться с поставленными задачами и проблемами!

Спасибо,Денис)

Ждем-с продолжение истории интересно, чем это все закончиться. Вот только я не понял или упустил из виду, а кредит был или нет?

Был кредит)) Да сплыл! Все, кто не успел - тот опоздал!!!)))